【実用】送金決済が行われる場合、広告費と業務宣伝費も控除されます

広告費とビジネス宣伝費は、一緒に控除を共有します!

これはいい?

もちろんだ! 本日は、広告費と事業宣伝費の税引前控除ポリシーのより特殊なケースを紹介します。関連企業間の配賦控除。 それなら、ぜひこの法人所得税の年間納税処理を見てみましょう。

第一に、政策の基礎

広告費及び事業宣伝費の税引前控除に関する財務省及び国税庁の方針に関する通知(財税[2017]第41号)は、「広告費及び事業宣伝費の分担契約を締結した関連企業については、一方が、当年度の売上高(営業)の税引前控除限度額を超えない広告費及び事業宣伝費の支出を、当事業から控除するか、又は、その一部又は全部を分担契約に従って他方に差し引くものとする」と定めている。 他方の当事者は、本事業の広告費及び事業宣伝費の法人所得税控除限度額を算定する際には、上記の措置により、当社に帰属する広告費及び事業宣伝費を算定しないものとする。 "

第二に、政策の解釈

文書によると、関連企業間の広告宣伝費の配分に関する協定が締結され、評価契約に基づいて、この企業で控除するか、別の当事者に集金するかは自由です。

関連当事者が他の当事者から差し引かれた広告および事業宣伝費は、その販売収益の所定の割合で計算された制限内に収め、その移転費用と、当該事業(被分配者)が控除した費用との和、所定の制限を超えてはなりません。

収集控除を受け入れる関連企業は、元の控除限度を占有しない、すなわち、企業が控除できる広告宣伝料は、通常通り控除限度額を計算し、また、関連企業が控除しない場合、収集された広告宣伝料は、この企業で控除することができます。ただし、評価対象当事者は控除を繰り返し計算することはできません。

第三に、ケースの説明

☑例を挙げましょう

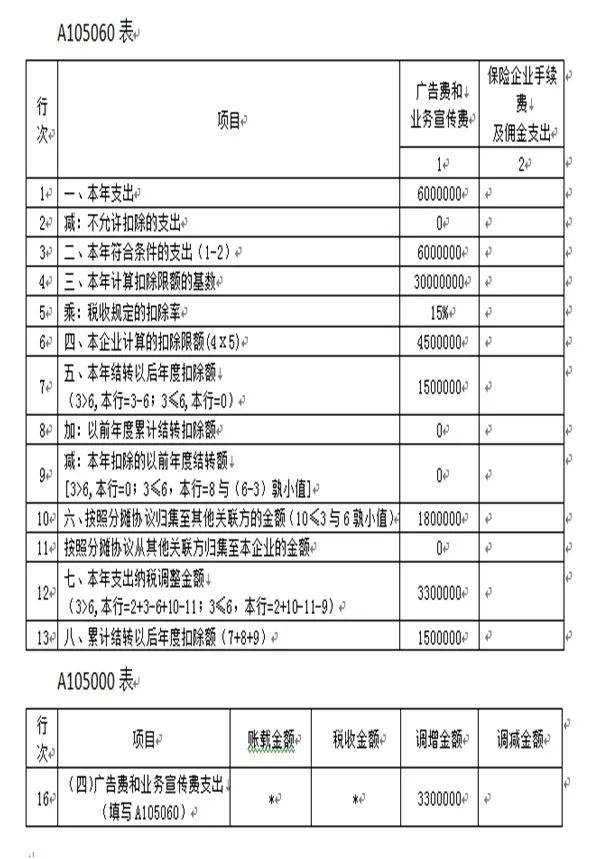

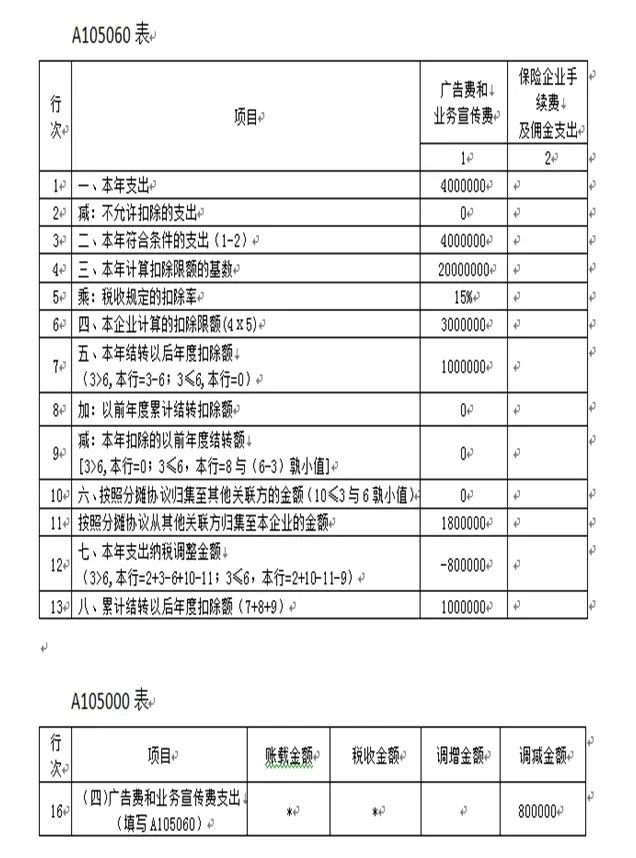

A社とB社は関連企業(いずれも酒類製造)であり、評価契約に基づき、B社は2019年に発生した控除限度額の広告費と事業宣伝費の40%をA社控除に集めた。 2019年のB社の売上高が3000万元で、その年に実際に発生した広告費と事業宣伝費は600万元、A社の売上高は2000万元、実際の広告費は400万元とします。 (前年度の広告費用の繰越がない場合)

☑プロセスを実行します

2019年の売上高は3000万元で、広告費と事業宣伝費の控除率は売上高の15%です。

税引前控除限度額は3000×15%=450万元です。 その後、B社がA社に振り込んだ広告費及び事業宣伝費は450×40%=180万元)、B社税前控除の広告費及び事業宣伝費は450~180=270元、繰越後年度に控除される広告費及び事業宣伝費は600~450=150万元である。

A社の2019年度の売上高は2000万元で、広告費と事業宣伝費の控除率は売上収益の15%、税引前控除限度額は2000×15%=300万元)であり、同時に、B社が控除しない広告宣伝費180万元を差し引くことができます。

☑フォームに列を入力します

01

企業B

02

Aエンタープライズ

送信されました

見て送信します

送信中

使用小程序

「発見」-「見る」に移動し、「友人が見ている」を参照します。