2016年11月から12月にかけて、中国のインターネットブランド広告の予想料金ランキング

業界全体:

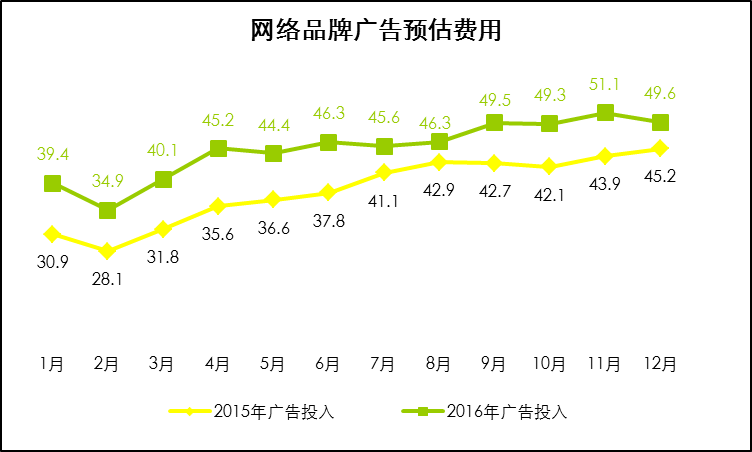

オンラインブランド広告市場は初めて50億を突破し、全体的な閉鎖は安定しています。

2016年11月と12月の業界全体の広告投資予測コストは、それぞれ51億元と49億6000万元に達し、11月の発売は前年同期比3.6%増、前年同期比16%増、初めて50億元を突破した。 12月は前年同月比10%増で順調に終了し、通年では541億元に達し、前年同期比18%増となり、オンラインブランド広告市場は合理的かつ安定的に発展している。

業界の広告:交通部門は11月と12月に大幅な増加を続け、11月の広告投資は9億7000万元に達し、前年同期比8%増となり、他の産業をはるかに上回った。 ネットワークサービス、食品・飲料は、それぞれ7億4000万人と4億9000万人で、2位と3位にランクインしました。 トイレタリーは3億6000万ドルと5位にランクインし、数カ月連続で上昇している。 また、通信サービス、金融サービスの2ヶ月の発売が目覚ましい成長を遂げたほか、年間を通じてピークを達成しました。

セグメンテーション指標の側面: 2016年10月から11月にかけて、ウェブをプラットフォームとして提供する広告主の数は、それぞれ6461社と6618社に達し、12月には業界全体のクリエイティブグループ数は25,000件に達し、通年でピークを記録したが、前年同期比で減速した。 懸念されるのは、12月の広告主数が前年同月比でわずかに増加し、ブランド広告主の広告配信への積極的な関与をさらに反映している(図1)。

図 1 ネットワーク ブランド広告の見積もり

業界概要:

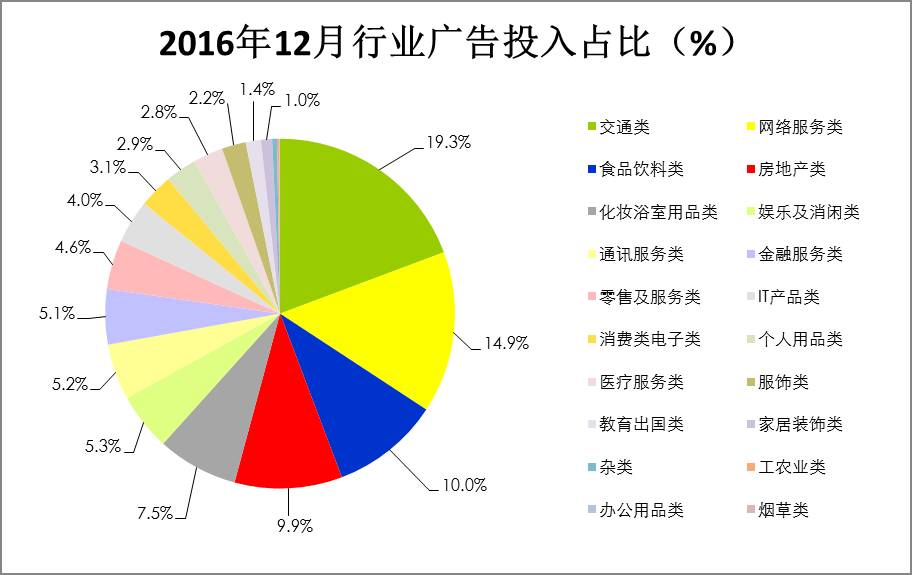

輸送部門のシェアは高い水準で推移し、食品・飲料の投入規模は横ばいとなっている。

業界の広告入力パターンは、2016年11月12日の交通広告が19%の市場シェアで第1位にランクされました。 ネットワークサービスは、ダブル11シーズンの後、調整された減少を示し、12月の市場シェアは0.8ポイント減少し、14.9%のシェアで準優勝しました。 食品・飲料、不動産、化粧品は第2のエシュロンになります。 Top10業界では、小売サービスおよびアパレルが前年同期比で最も増加し、12月の小売サービス市場シェアは4.2%でした(図表2)。

図2 2016年12月の業界広告投資の割合(%)

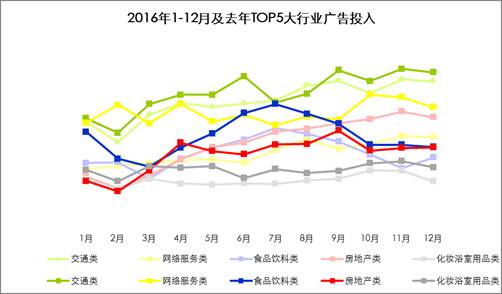

掲載料:交通広告の年末の配信規模は拡大を続け、2ヶ月で20億ドル近くが配信されました。 主要広告主のうち、上海フォルクスワーゲンは11月に1億元近くを投じ、業界の広告主を率いた。 FAWフォルクスワーゲン、長安フォード、SAIC GMは5000万台を超える規模にランクインした。 このうち、長安フォードは12月に急騰し、ブランド投資は前年同期比115%増加しました。 交通広告主の配信プラットフォームは、主に自動車サイト、ポータル、動画サイトです。 12月の自動車サイト投入費は4億5000万元で、業界全体の47%を占めた。

12月の食品・飲料の投入規模は5億元に達し、全体としては横ばいとなった。 セクター別では、エリーは前月比121%、79%と大幅に増加しました。 注目すべきは、元祖食品が12月に異端者を投入し、一挙に3000万人を超え、2位にランクインした。

メディアの種類:食品・飲料の広告主は、動画サイトやポータルサイトでの配信の90%を占めた。 動画サイトは12月に2億6000万ドルを投じ、業界全体の42.7%を占めた。 ミルク入り飲料は、まだ業界をリードしています。 親子の母子サイトが第3の配信チャネルとなる(図3)。

図3 2016年1月~12月と昨年のトップ5産業広告投資

業界全体のメディア広告収入:

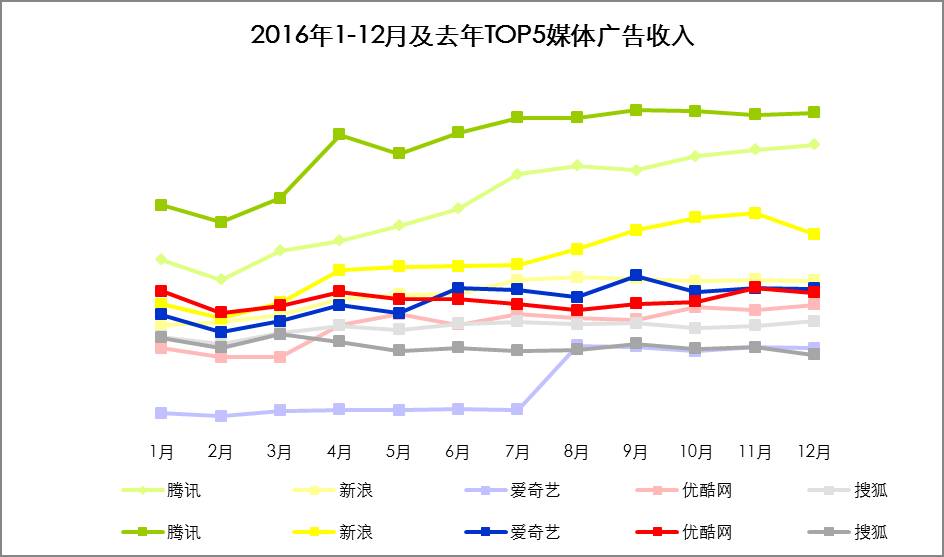

テンセントは首位を維持している

アイリスのデータによると、テンセントのブランド広告収入は数ヶ月で10億ドルを超え、依然としてメディアをリードし、覇権を揺るがすことは難しい。 Sinaの広告収入全体の動きは鈍化し、12月には6億3000万人が終了し、その後も続いた。 Youku は 11 月に前年同月比 11% 増加し、今年のピークに達し、4 位にランクインしました。

テンセントの広告プラットフォームでは、3月7日、Yi Yingネットワーク、Jingdongモール、トップ3、元祖食品、オレンエレクトリックは、テンセントの広告収益に大きく貢献しています(図4)。

図4 2016年1月~12月と昨年のTop5メディア広告収入

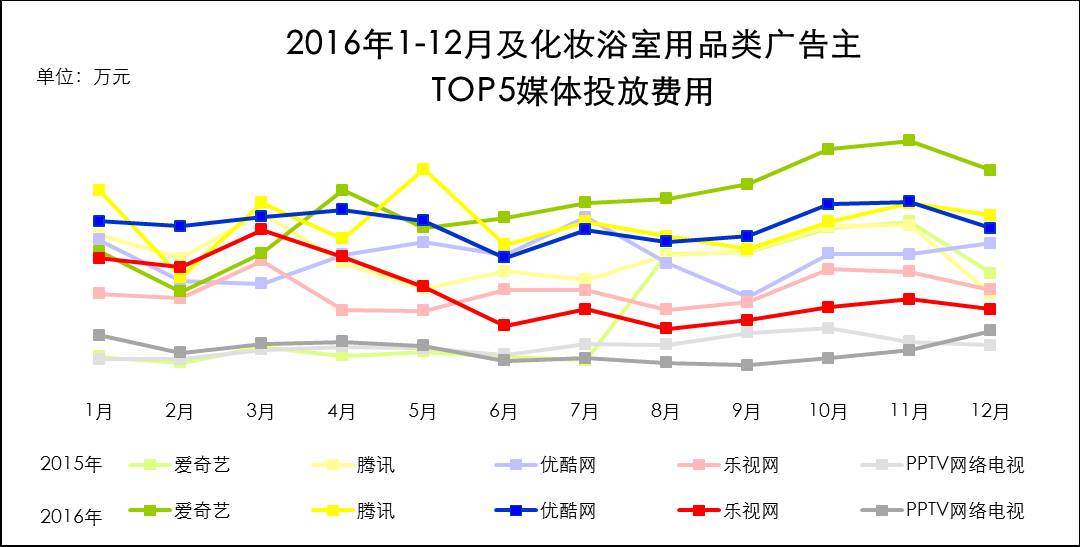

メイクアップバスルーム用品レビュー:

P&Gは勢いを増し、PPTVの収益は過去最高を記録しました。

化粧品業界への投入コストは、8月から3ヶ月連続で前年同月比で着実に増加し、11月には4億人と新高値に上昇し、12は9.5%減少し、前年同月比で30%増加しました。 セグメント別では、広告配信が最も強いのは洗顔スキンケア製品で、2ヶ月で2億件に達しました。 また、フレグランス11、12月の発売費用は前年同期比で倍増し、急速な成長傾向を示した。

広告主側:P&Gは9000万以上の投資規模を持ち、業界全体の26%を占め、化粧品のバスアメニティカテゴリーをリードしています。 また、ユニリーバとロレアグループは2位と3位にランクインしました。 ジェスパイは12月に1000万のグループに進出し、リストに入った。

メディア選択の側面:主にビデオメディアとポータル。 このうち、12月は業界全体の74%を占めた。 TOP5メディアでは、PPTVの収益が最も顕著で、12月は前年同月比53%増と過去最高となり、5位に上昇しました。 また、ファッションサイトは、女性ユーザーが集中するメディアタイプとして、12月に3000万以上の広告が配信され、業界全体の11%を占めています(図5)。

図 5 2016 年 1 月から 12 月にかけて、化粧用バスルーム用品の広告主である Top5 メディア配信コスト

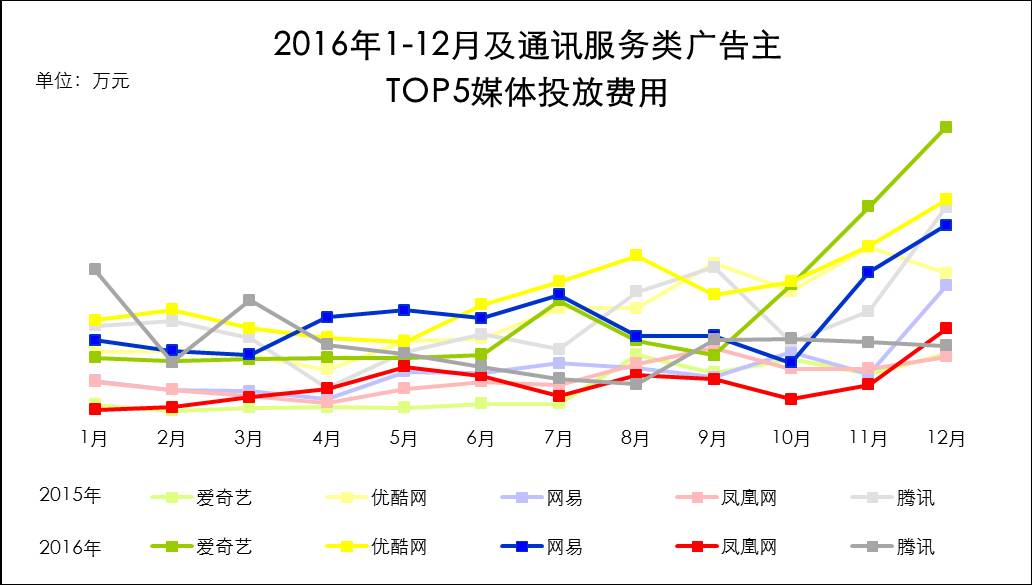

通信サービスレビュー:

VIVO X9 は 2 か月で 7,000 万件を超え、動画サイトの配信は拡大の一途をたどっています。

通信サービス広告、ブランド広告配信は再び豊作となり、前月比で70%増加し、2億5000万元に達した。

広告主側:中国モバイルは、それぞれ前年同期比49%と30%増の3大キャリアを投入し、首位を独走している。 また、ステップハイエレクトロニクスとサムスン電子は、新しい写真旗艦Vivo X9が月間7000万以上を投入し、業界全体の成長率に大きく貢献した携帯電話製品のプロモーションキャンペーンに力を入れています。

メディア選択の側面:Top5メディアは12月に平均で大幅に増加し、アイチの収益は前年同月比3倍以上の5634万ドルとなり、トップに躍り出た。 Youku、NetEaseは3つの鎧に分かっています。

メディア カテゴリの側面:通信サービス広告は、広告表示が良好な動画サイトに集中しており、前年同期比で30%増加し、業界全体の47%を占めています。 伝統的なボスポータルは、ビデオサイトの収益が徐々に拡大するにつれて、第2位に後退しました(図6)。

図 6 2016 年 1 月から 12 月にかけて、通信サービス カテゴリの広告主である Top5 メディア配信コスト

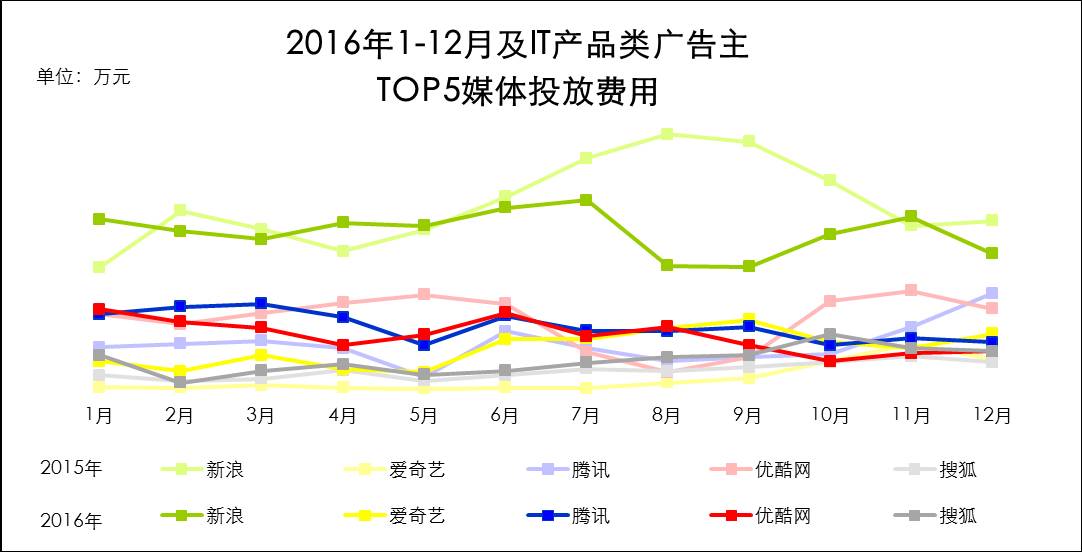

IT製品レビュー:

モバイル広告は、主に配信され、ビデオサイトとポータルチャネルは、同じではありません。

最新のデータによると、2016年11月のIT製品の広告配信は、前年同期比4.2%増と引き続き強化され、12月には2億元と小幅に減少した。

広告主側:NetEase、インテル、アップルはトップ3にランクインしました。 このうち、12月のアップルの発売規模は、11月の83万ドルから718万ドルに増加した。 最新の macbook pro の集中配信のおかげです. 業界別では、携帯電話アプリケーションとハンドツアーが業界の半分を占めるが、12月の合計投入額は1億元近くに達した。 毒APPと質問(手遊び)は、この2つの小さな産業のトップにランクされています。

メディア選択の側面:Sinaは12月に前年同月比21%減少したが、それでも高い水準で推移したメディア収入をリード。 また、愛奇芸は数カ月連続で上昇しており、注目に値する。

メディア カテゴリの側面:IT広告主は、各メディアカテゴリの配信チャネルで比較的多様です。 このうち、動画サイトとポータルは、それぞれ22.2%と21%の配信で最初のエシュロンにランクされました。 一方、ITサイトやマイクロブログメディアは、17%と14.3%の配信で続きました(図7)。

図 7 2016 年 1 月から 12 月にかけて、IT 製品カテゴリの広告主である Top5 メディア配信コスト

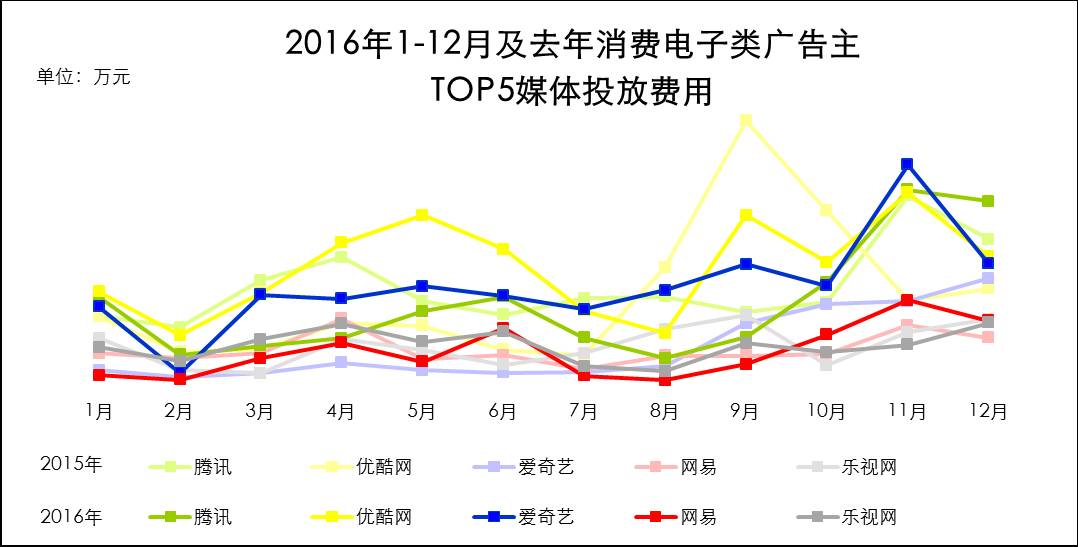

家電レビュー:

家庭用電化製品が業界をリードし、Youku.comは年間勝者です。

最新のデータによると、家電広告は11月から12月にかけて回復し、前年同月比で45%と26%増加しました。 2月の合計は3億5000万元に達した。

業界の側面を細分化します:家庭用小型家電除湿器の広告主は、10月のゼロから12月まで、初めて1600万人を突破し、急速に成長しました。 広告主側では、家電広告主の配信競争が激化し、ダイソンは2000万件を超える規模でトップに立った。 様々な小型家電が花を咲かしています。 オレンエレクトリック、ニコン、アメリカのグループは、数千万のエシュロンに位置しています。 ハイアール・グループは、972万台の投入規模で第2のエシュロンをリードしています。

メディア選択の側面:テンセントは1000万ドルの収益でトップに立った。 また、12月は前年同月比53%増となり、トップ5にランクインしました。 Youku.com は、年間を通じて累積配信が最も高いです。

メディア カテゴリの側面:消費者向け電子広告主が選択した主な配信プラットフォームは、ポータルと動画サイトで、合計で 68% を占めています。 ファッションサイトの2ヶ月のパフォーマンスは、76%と56%の増加で目を見張るものであり、広告主が新しいチャネルを探索している方法を強調しています(図8)。

図8 2016年1月~12月と昨年の家電広告主Top5メディア配信費用

注: Sohu には、Sohu.com、chinaren、17173、およびフォーカス ネットワークが含まれます。

声明:上記のデータは、iAdTrackerインスタントウェブメディア監視によって推定され、履歴コストデータは変動する可能性があり、違いがある場合は、iAdTrackerシステムを参照してください。 Arui は、上記のデータの公開について法的責任を負いません。

第8回(2016-2017)タイガー・ハウリング賞の募集が正式に開始されました

登録は http://case.hooxiao .com

または

参加相談

デジタルマーケティング雑誌WeChatの2次元コードをスキャンします

▼より多くの業界の素晴らしさをご紹介します▼

住所:江蘇省南京市清華区石鼓路107号華威ビル20階Eブロック

電話: 025-84798505-8023 リーさん

「発見」-「見る」に移動し、「友人が見ている」を参照します。