京東グループ2020Q3の業績整理と議事録

! イベント:京東グループは、2020年第3四半期の決算を発表し、売上高は1742億1000万元で、前年同期比29.2%増、Non-GAAPの純利益は55億6000万元で、前年同期比80.1%増となった。 四半期の収益と利益は市場予想を上回った。

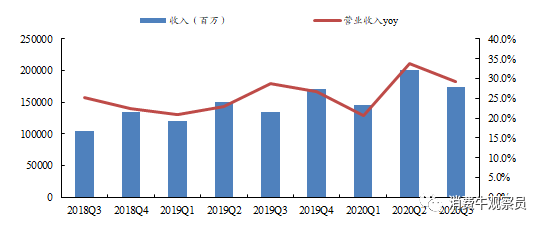

グラフ: 会社の収益

出所:会社公告、東武証券研究所が整理

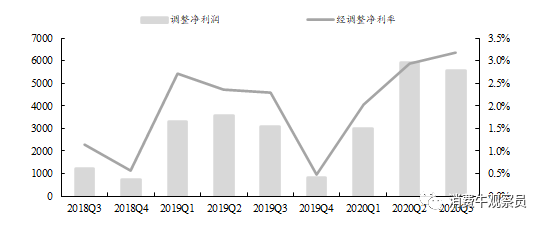

チャート:ノンギャップの親純利益(百万円)

出所:会社公告、東武証券研究所が整理

財務報告のポイント:

当四半期の純金利は3.2%と、小売業の営業レバレッジが徐々に顕在化し、小売業の営業利益率が3.9%、前年同期比0.6pct増、新規事業における第三者物流サービスの損失が縮小し、営業損失率が-6.3%に縮小した。 このうち、9月の京東物流収入の50%近くが第三者の商人からもらい、物流規模の影響が顕在化し、今四半期の粗利は前年同期比0.3pct増の8.7%となった。

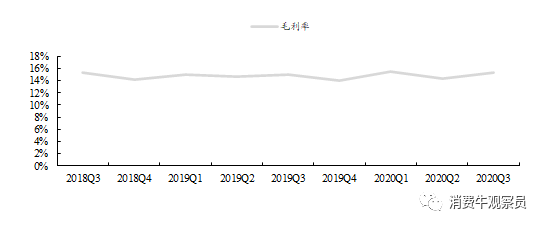

売上総利益率は15.4%で、前年同期比1.2pctの増加となり、売上総利益率の改善は、主に製品ポートフォリオの変化によるものでした。 消費者は低周波から高周波にシフトし、すべての製品の粗利は、政府バウチャーの発行などの政策刺激(Q3の前半よりもはるかに小さい)によって部分的に改善しています。

の会社利益は、特に消費財や生鮮食品において、大企業全体のハイパービジネスにおいて顕著に改善した。 利益率の改善は、いくつかのカテゴリやブランドにおける同社の市場シェアの増加と、ブランドとのより緊密な協力のために、いくつかの理由で構成されています。 第2は、企業がパフォーマンスレートの上に継続的に減少しているスケール効果です。 第3に、同社は、ユーザーの経験的な取引を満たすことによって、注文とトラフィックをラインのパートナーに転送するために、より適切なカテゴリを持つオールチャネルを推進しています。

財務データ:

3Q20は、前年同期比29.2%増の1742億1000万円の営業利益を達成しました。

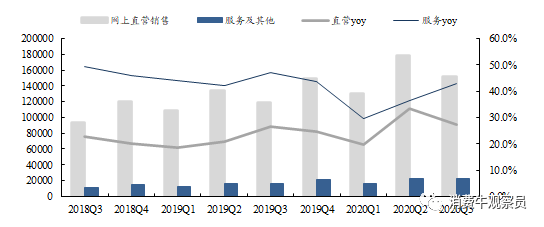

商品販売収入は1514億元で、前年同期比27.4%増、サービスおよびその他の収入は、前年同期比42.7%増の228億2000万元となりました。

グラフ: 事業収益と成長率 (百万人)

出所:会社公告、東武証券研究所が整理

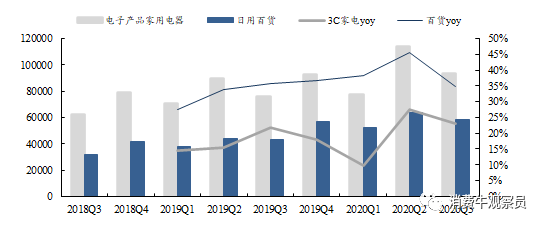

商品の売上収益電子製品および家電製品の純利益は、前年同期比23.2%増の933億3,000万元となり、依然として大きな成長を上回っています;日用百貨店の売上高は580.7億元で、前年同期比34.8%増となり、前四半期を上回った主にスーパーマーケットやヘルスケアの成長によって駆動されます。 同社の自営事業は、低周波・大型の荷電カテゴリーから、Q3スーパーマーケットの受注が前年同期比48%増の高頻度・低客型百貨店へと大幅に拡大した。 同社のカテゴリーは、高い運用効率を維持しながら成長しており、在庫回転日数は34.3日(TTM)に減少しました。

グラフ:商品販売収益構成と成長率(百万人)

出所:会社公告、東武証券研究所が整理

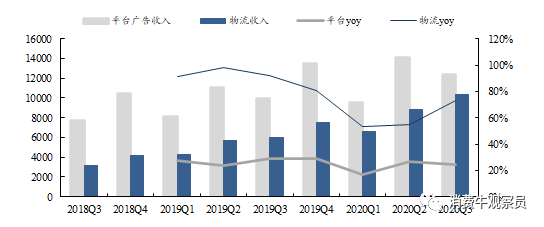

サービスおよびその他の収益のうち、プラットフォームおよび広告サービスの収益は124億1000万元で、前年同期比24.3%増、物流およびその他のサービス収入は104億元で、前年同期比73.3%増加しました。このうち、9月の京東物流収入の50%近くが第三者の商人からもらった。

同社の広告収入は堅調な成長を続けている。 3Pでは、GMVは良好な成長を遂げているが、手数料率の低いカテゴリーの急速な成長は、自営業よりも収益の伸びが低い。 同社は、技術や新しい広告製品を通じて、新しい広告リソースを大規模に開発することなく、広告効率を保証し、改善する条件の下で、広告収益を増加させます。 同時に、同社は今年、オフラインデジタル広告を作り始め、また、いくつかのブランドと協力し、良い結果を達成し、将来的には、企業は、広告プラットフォームを作成するために、オンラインとオフライン、駅の外になります。

グラフ:サービスおよびその他の収益構成と成長率(百万人)

出所:会社公告、東武証券研究所が整理

コスト側:

2Q20の営業費用は1474億2000万ドルで、前年同期比28.5%増、収益成長をやや遅め、粗利は前年同期比0.5pct増、前年同期比1.2pct増の15.4%となった。 1P事業規模の影響が持続し、プラットフォーム広告収入の急速な成長が売上総利益率の向上に貢献しています。

グラフ: 会社の売上総利益率

出所:会社公告、東武証券研究所が整理

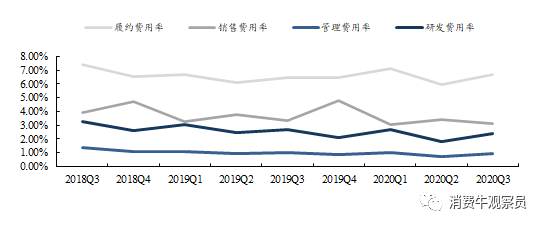

会社のコスト構造の最大のシェアは、パフォーマンス コストのままです。 四半期のパフォーマンスコストは、前年同期比32.4%増の115億9000万ドル、パフォーマンス・コスト・レートは6.7%で、前年同期比0.2pct増加しました。

また、3Q20管理費率は0.9%、研究開発費率は2.36%と小幅に低下した。

図: 会社の経費構造 (%)

出所:会社公告、東武証券研究所が整理

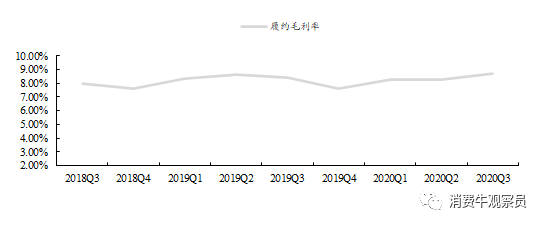

粗利(総利益で割った利益、総利益=収益 - 営業費用 - パフォーマンス費用)は8.7%、19Q3は8.4%でした。 パフォーマンス粗利の改善は、GMVのボリュームが増加するにつれて、自己物流のスケール効果が強調され始めたという結果です。

チャート: 粗利と粗利のパフォーマンス%

出所:会社公告、東武証券研究所が整理

ユーザー操作データ

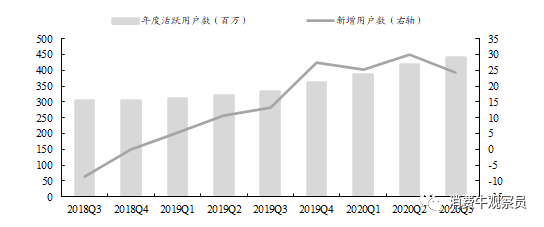

3Q20 Jingdongのアクティブユーザー数は4億4,200万人で、前年同期比32.1%増となり、5四半期連続で成長が加速し、今期は2420万人が新規に増加し、4四半期連続で2000万人以上の新規ユーザーを追加しました約8割が低層都市から来た。

今年10月現在、京東プラスの会員数は2000万人を超えました京東プラスは、コアユーザーのエンゲージメントと保持を効果的に改善し、ARPU値は非会員の何倍にもなります。

3Q20の売上原価は54億6000万元(+yoy 22.8%)で、シングルユーザーマーケティング費用はわずか12元で、前年同期比7%減少しました。

グラフ: アクティブ ユーザー数と純増加数 (単位: 百万人)

出所:会社公告、東武証券研究所が整理

リスクのヒント:商品品質リスク、サプライチェーン開発リスク、マクロ経済リスク

議事録【京東20Q3公開実績会議より整理】

Q:京東スーパー事業については、先ほど申し上げたように、スーパーマーケット事業への投資を拡大し続けるとおっしゃいましたが、関連事業の進捗は? FRESHやコミュニティグループ購入などの新しいビジネスモデルの開発において、企業はユーザー規模とサプライチェーンの利点をどのように活用していますか?

A: 京東のスーパーマーケットや生鮮小売業については、市場が非常に大きく、構造的な機会であり、グループにとって優先事項であると思います。 この点で、同社のB2Cビジネスモデルは成功し、高校の低層市場をカバーする他のモデルやプロジェクトを拡大し、探求する必要があります。 市場は巨大であり、多くの企業を収容すると信じていますが、最終的に生き残ることができるのはほんの一部であり、まだ正面から競争する必要はありません。 生鮮小売りや生鮮電気業者の参入障壁は比較的高く、顧客単価が低く、生産・流通リンクの損失率が高いため、補助金を通じて競争優位性を得ることができないと感じ、最も重要なのは、既存のビジネスプロセスの運用効率を最適化し、運用コストを削減する方法を見つけることです。 当社は、このカテゴリーおよび分野における競争力を高めるために、インフラおよびサプライチェーン能力への投資を継続します。 京東線下生鮮スーパー7FRESH、コミュニティグループ購入、物流倉庫など、新しい事業を試験しています。

Q: 経営陣は、現在のユーザーの増加に基づいて、特に低レベルの市場で、来年の企業ユーザーの成長を予測します。 また、来年のオンラインショッピング市場の競争状況を見てみませんか?

A:今年は、流行の影響により、オンライン小売市場全体の成長は非常に良好であり、Jingdongの成長率は良好であり、当社の浸透率も継続的に改善され、ますます多くの消費者がオンラインショッピング、特に低層市場や45歳以上の人々の参加を受け入れ始め、オンラインショッピングユーザーの増加を促進しました。 カテゴリーの観点からは、健康、家庭、生鮮食品、消費財などの商品需要が堅調に推移し、国際サプライチェーンの影響を受け、比較的減速しているカテゴリーもありますが、全体としては、京東はカテゴリー全体の大きなプラットフォームであり、安定的な成長を維持し、コア能力、サプライチェーン能力、比較的ユニークな消費者精神を通じて、多くのカテゴリーの市場シェアを高めます。 全体的なレイアウトの観点からは、オンラインとオフラインのトラフィックフィールドを探索し続ける一方で、我々は、元の、新しいトラフィックシナリオのためのユニークなサプライチェーン能力を提供するために、サプライチェーンの中台とオイチャネル能力を構築し続け、これはまた、他のプラットフォームとの京東の最大の競争力であると信じています。 ご覧のとおり、過去数四半期の新規ユーザーの成長の勢いは非常に強く、古いユーザーの消費力の向上とともに、新しいユーザーは、他のプラットフォームの教育から利益を得て、消費者が成熟すると、彼らの購入に適したプラットフォームに移動し、我々は常にJingdongは、サプライチェーンとサービス能力に長く、消費者自身の消費行動の発展と一致していると考えているので、我々は長期的な視点でユーザーの増加を見て喜んでいる長いと開発。 最後に、過去、現在、そして将来において、ユーザーエクスペリエンス、オープン性、オビニチャネル、サプライチェーンにおける台湾に代表される能力の構築というキーワードを強調し、これらは企業が今後長い間構築する必要がある能力であることを強調したい。

低層市場での浸透率の伸びは予想通りであり、この四半期の新規ユーザーの80%は低層市場からも生み出され、売上手数料率も低下しており、技術やフロントオフィスのアルゴリズムの改善により、新規ユーザーの保持率が向上しています。 現在、同社は非常に良好なユーザー成長モメンタムを維持しており、高単価、低購入頻度の商品から、より低単価、高購入頻度の商品へのシフト傾向があります。

Q: 前四半期以降、同社は次の四半期の財務見通しを提供しなくなったが、第2四半期と第4四半期の比較的強い季節的影響を考慮して、経営陣に一般的な方向性予測を提供する必要がありますか?

A: 第3四半期には、上半期から継続した良好なユーザー獲得と参加に気付きました。 ダブル11では、同社の業績は予想を上回った。 消費者がオフラインからオンラインに移行する傾向が続いています。 企業は、サプライチェーンと小売の強みを活用して、市場への浸透を深み続けることができます。 企業は、以前に蓄積された利益を活用して、急速に成長しているカテゴリと、ユーザー エクスペリエンスを継続的に改善するためのいくつかの新しいビジネス イニシアチブに投資します。 利益率の面では、企業の小売および物流事業に対するスケール効果のプッシュが徐々に現れています。 同社は今年も季節的な影響が大きかったが、それでも良い成長を遂べた。

Q: RCEPは、クロスボーダーなどの関連事業にどのように影響しますか?

A: クロスボーダー事業は、良好な成長とユーザーエクスペリエンスの継続的な改善により、非常に懸念されるビジネスです。 RCEPは、東アジア全体のビジネスと貿易に利益があり、企業はブランドとサプライチェーンの利点をフルに活用し、現在、ポリシーを解釈し、継続的に追跡しています。

Q: 売上総利益率は改善していますが、広告などの収益の伸びは、商品販売の規模よりも低いです。 この違いはどのように理解できますか?

A: 売上総利益率の改善は、主に製品ポートフォリオの変化によるものです。 消費者は低周波から高周波にシフトし、すべての製品の粗利は、政府バウチャーの発行などの政策刺激(Q3の前半よりもはるかに小さい)によって部分的に改善しています。 3Pの場合、GMVは良好に成長していますが、手数料率が低いカテゴリは急速に成長しています。

Q: 日用商品は35%増加し、商業は48%増加しましたが、どのカテゴリーが四半期ごとに成長が鈍化しましたか?

A: 農産物分野では、輸入魚介類はウイルス検出報告の影響を受けが大きい。 農産物のその他のカテゴリーは良好な成長を維持しているが、タケ・ラテが低いため、収益への貢献度は低い。 同社のユーザー、トラフィック、その他のデータは、第3四半期に堅調に推移しました。

Q: デュアル 11 と 618 の比較はどうですか。

A:同社は11日間の状況に注意を払わないが、今年は1-11日から、このゾーンの成長は満足のいくものだった。 同社は、今年10月1日から見て、この範囲も満足している、今年のダブルイレアを見て喜んで。 ダブル11は618よりも優れています:1、多くの消費者は年末に消費支出を増やし、2、ダブル11では、中小企業は、より良い運営と組織のためのアウトブレークの影響を受けなくなります。

Q: 物流における新たな取り組みは何ですか?

A: 第3四半期の収益の加速は、主にユーザーエクスペリエンスの第一戦略への長年の主張によるものです。 京東ロジスティクスは、技術主導型、効率性などの戦略とユーザーニーズへの対応に基づいて、インフラなどの長期投資を行い、ユーザーに価値を創造します。

Q: 最新の独占禁止法規制に関する会社の見解は?

A:会社全体は、B2C電子ビジネスプラットフォーム、独自の物流、その他のサービスです。 同社は、カテゴリを拡大し続け、二次的な行動によって損なわれます。 当社は、イノベーション、競争、エコロジーにおいて重要な規制措置をサポートしています。 当社は、パートナーとの共存、協力、共進化にコミットしています。

Q: 経営陣の回答によると、同社は生鮮e-e-ビジネスで3つのモデルを持っています:7-fresh、フロントポジション、コミュニティグループ購入、これらのトラックの長所と短所を解釈し、長期的には、これらのトラックのどれが勝つでしょうか?

A: 生鮮は、多くの注目を集め、参加者の参加を集めた巨大なトラックです。 中国の生鮮電気市場は非常に複雑であり、伝統的なビジネスは5%未満の市場シェアを超え、ヨーロッパとアメリカの市場とは大きく異なります。 生鮮e-e-ディーラーは、ラインB2C、電気サイロ(例えば、7-fresh)、B2B、フロントポジション、コミュニティ生鮮の5つのトラックを持っています。 京東は生鮮市場のB2Cと電倉サーキットで堅実な仕事をし、新しいモデルを模索し続ける。 競合他社が生鮮の電気商をトラフィック・ファームと見なしているのとは異なり、企業はサプライチェーンとサービス能力に依存して持続可能なビジネスモデルに発展します。 同社は、特定のトラックは、ローカライズ、長期化、地域特性を有し、同社は長期的なユーザー価値の観点から積極的にこの分野で開発すると考えています。

Q: Q4 で最初の 3 四半期の追加利益をユーザー エクスペリエンスに投資する計画を理解するには、どのように理解できますか。

A: 年初に計画されたプログラムよりも収益性が高いため、投資に十分なリソースがあります。 市場情勢の急速な変化により、ROIに基づく調整を行う多くの分野に投資しています。 同社は長期的な投資に焦点を当て、まだ来年の計画を作成し、タイムリーに外部と通信します。

Q: 京東大商の超将来の市場シェアと競合他社との競争は?

A: 流行により、多くの買い物客がオンラインに移動し、パフォーマンス、サプライチェーン、その他の分野での企業の長期的な能力の蓄積を重ね合わせ、コアカテゴリの売上と市場シェアが継続的に増加している大きなビジネスが急速に成長しています。 大商超は3Cクラスのオンライン化率ほど速くないので、この作品には大きな余地がある。 同社は、多くのカテゴリで多くのブランドの最初のKAですが、チャネルは非常に分散しています。 Jingdongは、多くのブランドの優れた販売チャネルであり、多くのチャネルは、企業との地域全体のマーケティング協力(例えば、ブランドメンバーのデジタル能力の向上)をフォローアップし、その後、多くのブランドは、同社のデータとアルゴリズムに基づいてC2M製品を開発するために会社と協力し、これらの製品は、すでに大企業の30%近くを占めています。 ブランド、プラットフォーム、消費者、オンライン小売業者は、多くの利益を上げることができます。 同社は、近い将来、ビッグビジネスを第1位にすると確信しています。

Q: 同社のライブビジネスとエクスプレスとのコラボレーションは?

A: ライブ配信は、販売チャネルだけでなく、多くのプラットフォーム運用ツールになります。 過去のライブ配信は、単一の要求のための価格であり、将来的には、ライブ放送のより多くの要求タイプがあります。 同社のライブビジネスでは、関連データの急速な増加とマーチャントエンゲージメントの増加に気付きました。 他のプラットフォームとは異なり、同社の消費者はより専門的であり、同社は合理的な消費を提唱し、同社のライブ放送は、より人気があります。 同社は喜んで、すでにいくつかのMCNで働いています。 同社のメインステーションのライブ注文完了率は、消費者の消費習慣とJingdongブランドに関連する第三者チャネルのライブ配信よりもはるかに高いです。

速い手との協力では、同社は、商品やサービスのサプライチェーンを提供し、京東のユニークなユーザーのためのトラフィックフィールドのための高速手を提供します。 同社は、高速ハンドに商品の見積もりを提供するだけでなく、他のサービスがあり、システムドッキングが進行中です。 京東はまた、ライブエコロジーを最適化するために速い手を助けることができます。

関連するレポートを添付:

深さのトピック:

⚜️2020.7.9 流通損失、チャネル変更、京東グループの競争優位性

http://note.youdao.com/s/GTn5FfLD

四半期決算のグルーミング:

京東財務報告は2020Q1をグルーミング:業績が予想を上回り、ユーザーが急速に成長し、自営業の物流優位性が現れました

http://note.youdao.com/s/TJpBUo3R

2Q20 Jingdong財務報告のグルーミング:利益率の改善が顕著であり、収益の伸びが加速し、パフォーマンスコスト率が下がり続け、新規ユーザーが新たな高みを記録しました

http://note.youdao.com/s/JnAdOVNr

「発見」-「見る」に移動し、「友人が見ている」を参照します。