著者:ワン・ジャン、チェン・ジュンリアン、ティアン・ウェイウェイソース:国信証券経済研究所、転載元を明記してください!10月21日、SFCはAnt Technology Group Co., Ltd.のIPO登録に合意した。アリグループコード688688を示すC.C.ボード上場目論見書の開示最初の問い合わせは、2020年10月23日(T-4日)の9:30-15:00に行います。上海証券取引所は8月25日、Ant GroupのIPO申請をSFCが登録に同意し、わずか57日で承認した。また、Ant Groupは10月16日にSFCから香港上場申請に関する行政許可決定書を受領し、10月19日に書面で回答を受け取った。 その後、Ant Groupの香港IPOがHKExによって承認され、HKExに上陸するとの報道が続きました。IPOが進むにつれ、Antの上場は、現在の市場でホットな焦点となっています。10億人のユーザー、100億の利益、数千億の収益、兆の評価

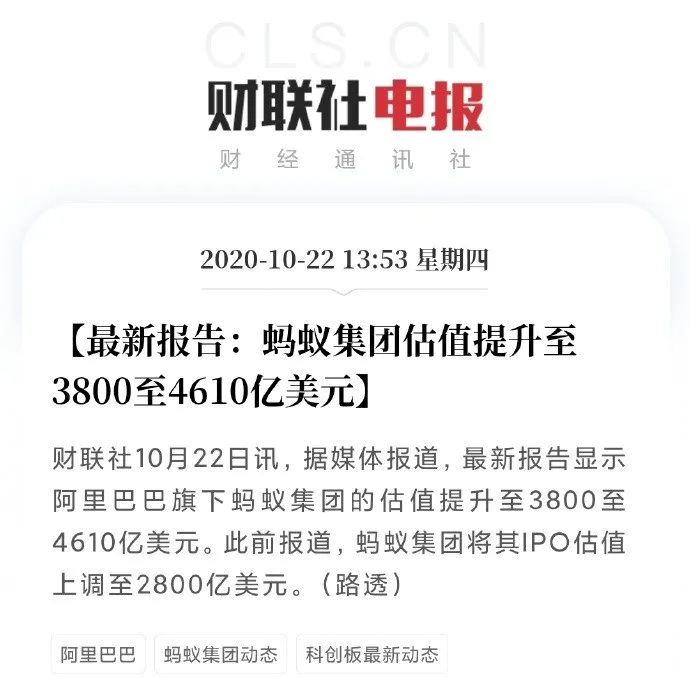

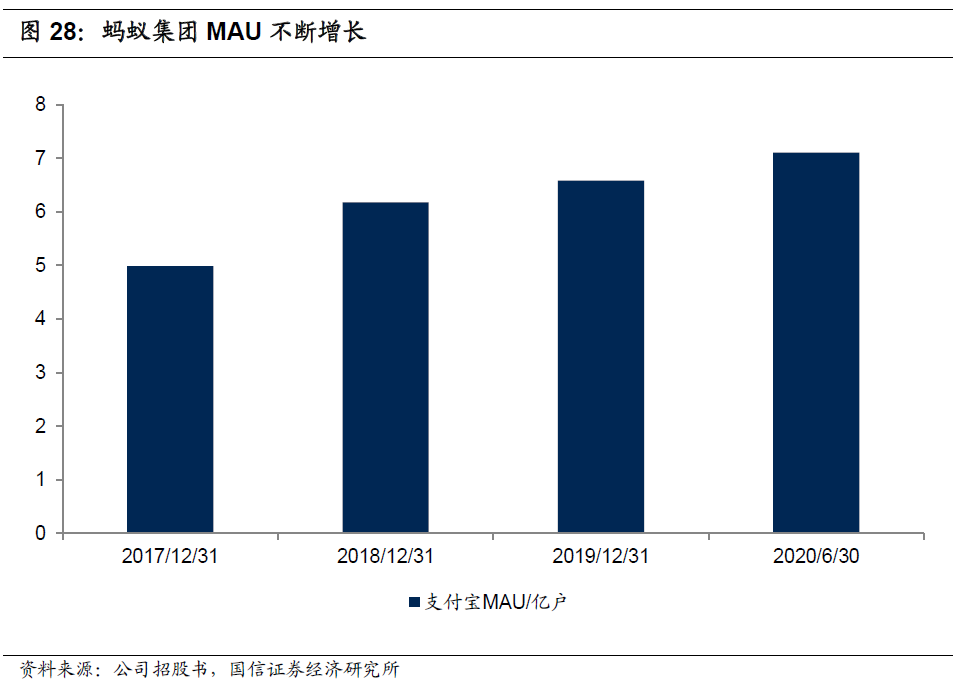

2019年の売上高は1206億1800万元で、2018年の857億2200万元から40%以上増加しました。 2019年、アリの純利益は180.7億元でした。 2020年上半期の売上高は725億2800万元、純利益は219億2000万元。2020年6月30日までの12ヶ月間、Ant Group Alipayの月間アクティブユーザー数は、2017年12月の4億9900万人から2020年6月の7億1100万人に増加し、年間10億人以上、月間アクティブビジネスは8000万人に達し、2020年6月30日までの12ヶ月間、Alipayのデジタル決済取引は118兆ドルに達しました。資本市場がアリに2,800億ドルを評価したとの以前のメディア報道に続いて、いくつかの国内があります証券会社アリのバリュエーションは、平均3000億ドル以上で上昇しました。 一部のアナリストは、アメリカ。PayPalのユーザーサイズはアリの3分の1に過ぎ、時価総額は2400億ドルに達しており、市場はアリの評価を保守的にしている。 今日、市場はアリのバリュエーションを3800億ドルから4610億ドルに引き上げ、約2.5兆ドルから3兆ドルに換算すると噂している。

フィンテックの巨人として、資本市場が将来どのような評価をするかが注目される。 上場後の時価総額は、貴州マオタイで「株式王」を上回り、A株の1位にランクインし、最終的な評価は結果を待つ可能性が高い。

今日、我々は国信証券経済研究所の研究をお勧めします:2.5兆アリグループは、実際にどのように推定されています!

私絶対評価と相対評価の2つの方法を使用して、会社の合理的な価値範囲を推定します。なお、1株当たりのデータは、目論見書で開示された発行済株式数の下限である300億3900万株で測定されます。

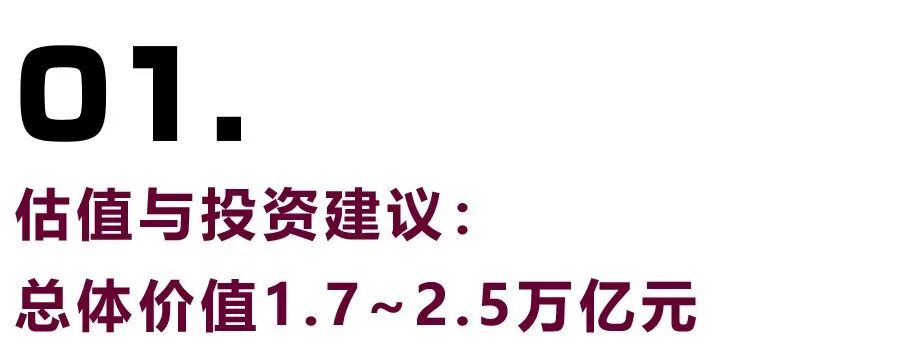

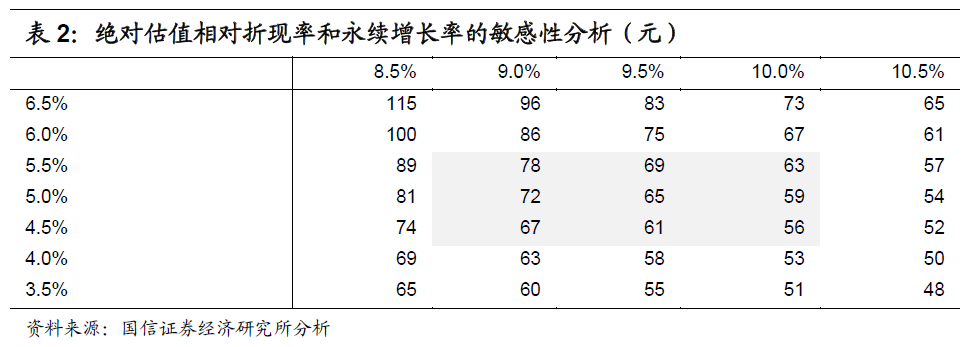

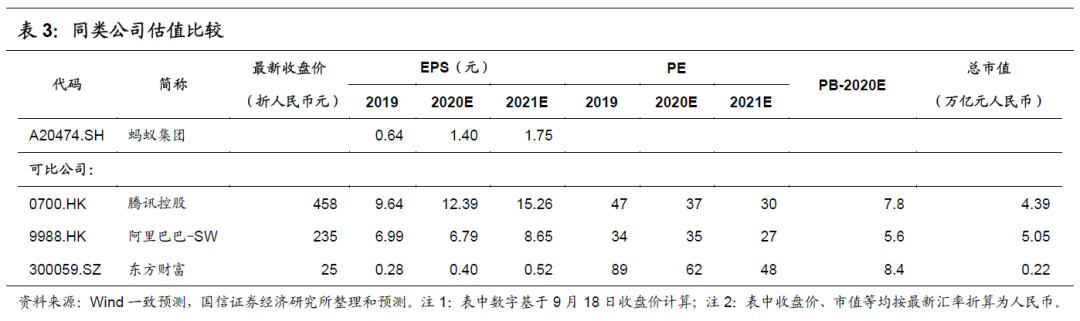

Ant Group の市場競争は十分ですが、Ant Group の膨大な数のユーザーは、デジタル フィンテック プラットフォーム ビジネスの急速な成長を可能にし、会社の成長をもたらす巨大なトラフィック優位性をもたらします。 過去3年間の優良期純利益の伸びは、後の収益予測で仮定し、名目GDP成長率を前提とし、中間期の半顕示期の収益成長率が徐々に持続可能な成長率に近づいていると仮定しています。 企業の観点から見ると、支払業務の収益比率が低下し、他の事業収益の割合が増加するにつれて、粗利は徐々に上昇すると見込まれています。FCFE評価手法は、上記の主な前提に加えて、WACCと持続可能な成長率の2つの主要な仮定です。 現在、WACC を測定するための長期取引データがないため、従来の割引率に基づいて 10% と仮定し、持続可能な成長率を 5% と想定しています。 上記の主な仮定とWACCと持続可能な成長率の感度分析に基づいて、会社の合理的な価値範囲は56〜78元です。絶対評価はWACCと持続可能な成長率に敏感であり、以下の表は、これらの2つの要因の変化に対する会社の絶対評価の感度分析です。Ant Groupは、テンセント・ホールディングス、アリババ、オリエンタル・ウェルスなど、その事業と部分的に一致または密接な関係を持つインターネット企業を、PE法で評価する基準として選択し、独自のビジネスを行っています。 比較可能な会社の評価を参照し、スケール要因を考慮して、我々は2020年のPEの40〜60倍を与え、対応する合理的な価格帯は56〜84元です。上記の評価を総合すると、2020年の動的PEの40~60倍、1.7~2.5兆元という企業価値に対応すると考えています。Ant Groupは、幅広いアクティブユーザーと豊富なアプリケーションシナリオを持ち、独自のビジネスモデル、優れた競争優位性、急速な業績成長により、投資家に積極的な注意を喚起しています。2.1 会社概要: 消費者およびマイクロオペレータのための一価の金融サービス

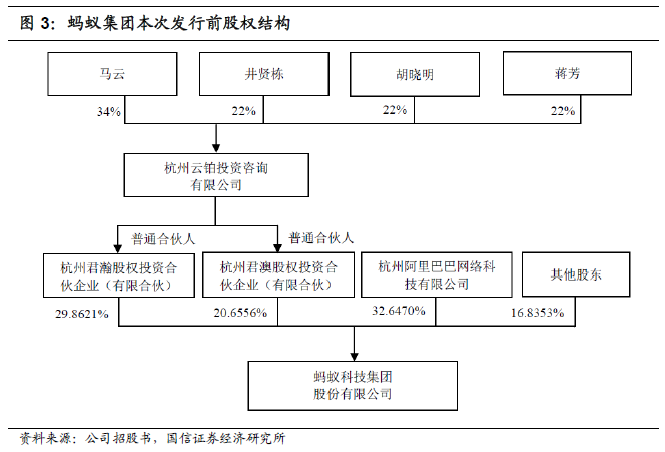

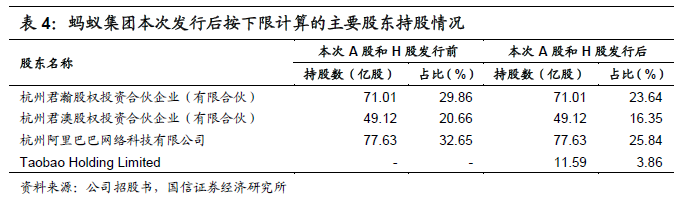

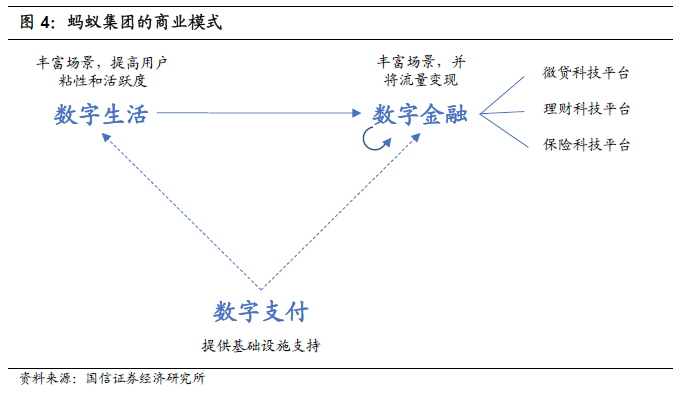

アリペイの親会社であるAnt Groupは、他のパートナーとともに、消費者やマイクロオペレータにGSP金融サービスを提供するフィンテックのオープンプラットフォームであり、アリグループは目論見書で「我々はマイクロサービスのために生まれ、GSPは私たちの哲学です。 "Ant Group は、Alipay App を通じて、デジタル決済、デジタルファイナンス、デジタルライフ、その他のフルサービスをお客様に提供し、10億人以上のユーザーと8000万人以上のビジネスに利益をもたらすワンストップサービスプラットフォームを提供しています。Alipayは2004年にアリババ・グループによって設立され、当初はタオバオの買い手と売り手に安全な取引メカニズムを提供し、電子ディーラーの発展を促進し、その後、アリババグループ外の他の顧客にサービスを提供し始め、オンラインからオフラインまで、最終的にはユーザーの生活のあらゆる側面に浸透しました。 社名については、2014年にAlipayの親会社であるZhejiang AliがAntゴールドスーツに、2020年にAnt Groupに社名を変更しました。Ant Group は現在、国際的なビジネスを積極的に展開していますが、近年の収益の大部分は本土から来ています。 2017年、2018年、2019年、2020年上半期の海外からの営業利益は、主にクロスボーダー決済とマーチャントサービスを中心に、それぞれ5.2%、5.0%、5.5%、4.4%を占めた。8月24日現在、Ant Groupの発行前の持分構造は、以下の図に示すように、同社の実際の支配人であるMa Yunです。アリババ・グループは、アリババ・グループのもう一つの重要な株主であり、緊密に協力しています。 アリババ・グループは、アリババ・グループに豊富なアプリケーション・シナリオやその他のサポート・サービスを提供し、アリババ・グループはデジタル決済などのサービスを提供し、データ共有などの分野で協力しています。 2020年上半期にアリババからアリババが受け取った関連取引収入は、主に支払処理および保証取引サービス収入で、約40億元で、アリグループのデジタル支払とマーチャントサービス収入の15.4%、アリグループの総収益の5.5%を占めた。目論見書で開示された情報によると、アリ・グループは、新株発行に加えて、アリ・インターナショナルのクラスBおよびCの株主に一定数のH株を発行し、発行数の15%を超えないオーバーアポイントオプションを採用することができます。 Ant Groupの発行後、総資本金は300億3900万株以上です。 発行数の計算とオーバーアポジションを考慮しない場合の発行完了後の大株主の持株状況を以下に示します。現在、Ant Groupの取締役会には9名の取締役がおり、そのうち執行役員、株主取締役、独立取締役は3名です。 2009年にAlipayに入社し、2018年からは最高経営責任者(CEO)のHu Xiaomingが2019年から務めています。Ant Group は、2014 年から従業員インセンティブ プログラムを確立し、実施しています。 アリ・グループは目論見書で、今後約4年間、9億1400万株以下の追加発行または買い戻しを通じて、上場後の従業員インセンティブ・プログラムを確立する計画を明らかにした。 これにより、上場後の株式の希薄化につながる可能性がありますが、ほとんど影響はありません。3.1 安全な取引メカニズムからワンストップサービスプラットフォームまで

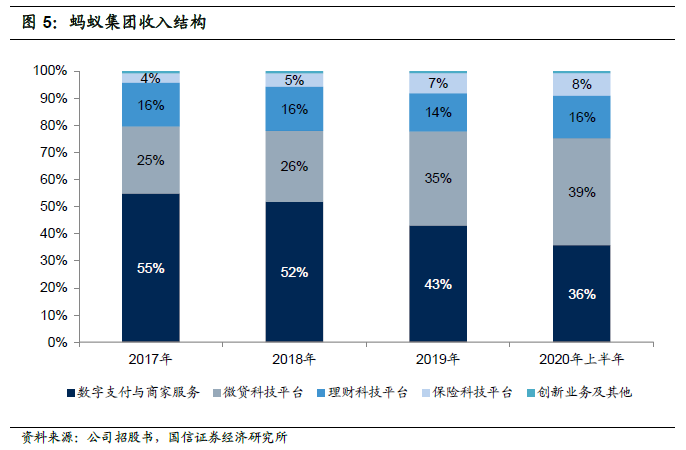

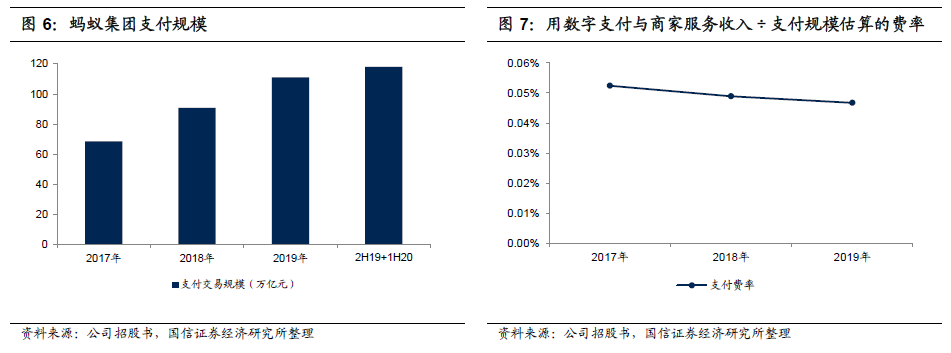

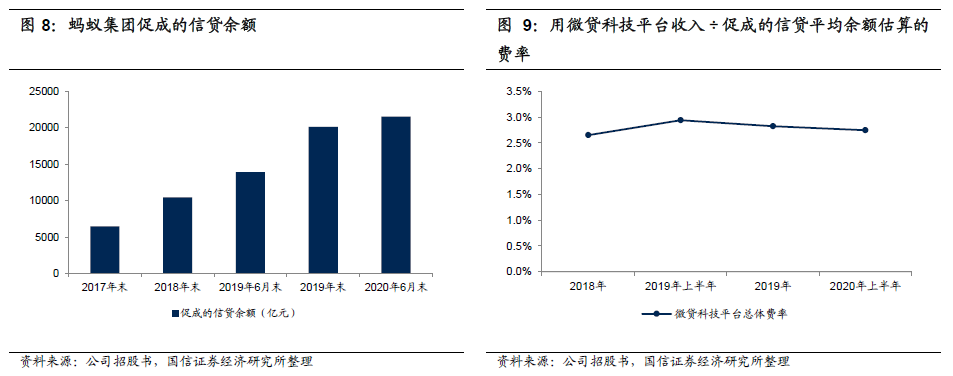

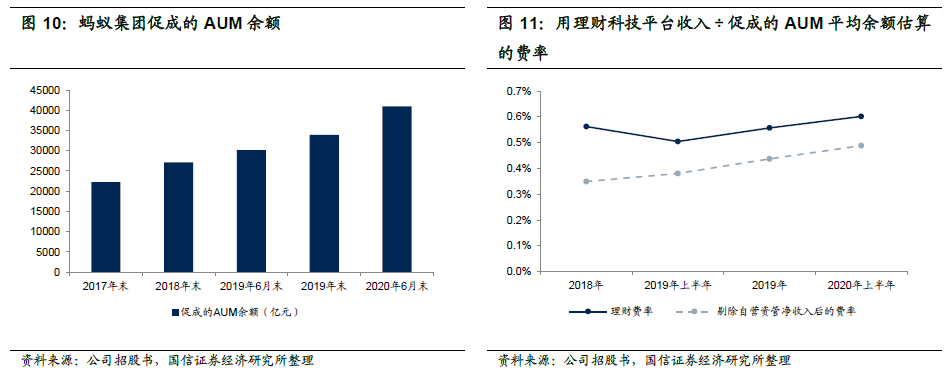

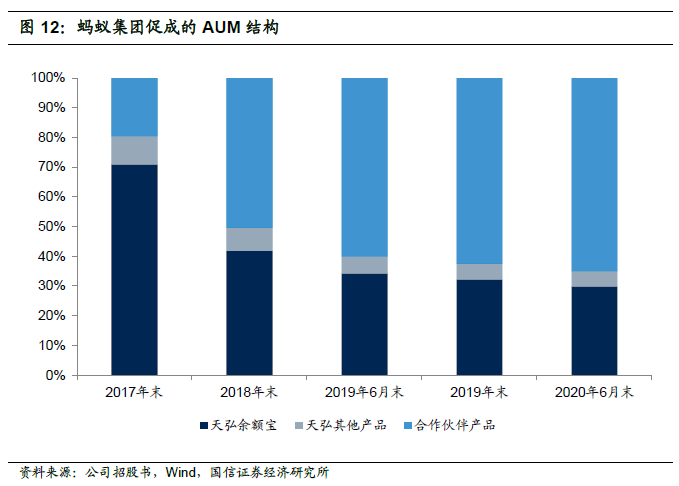

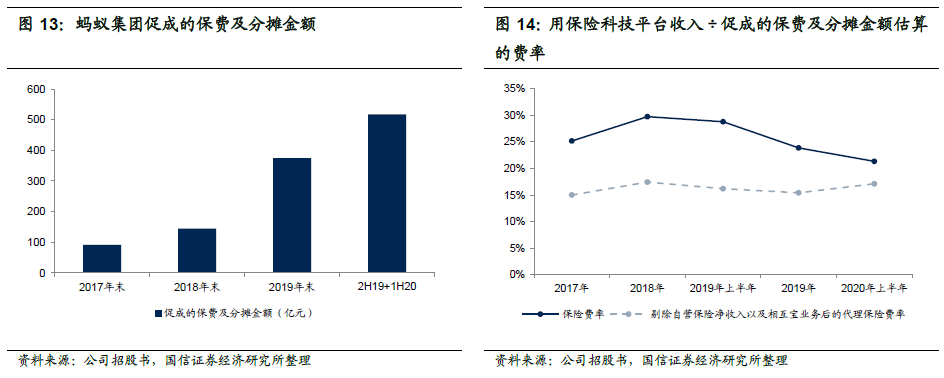

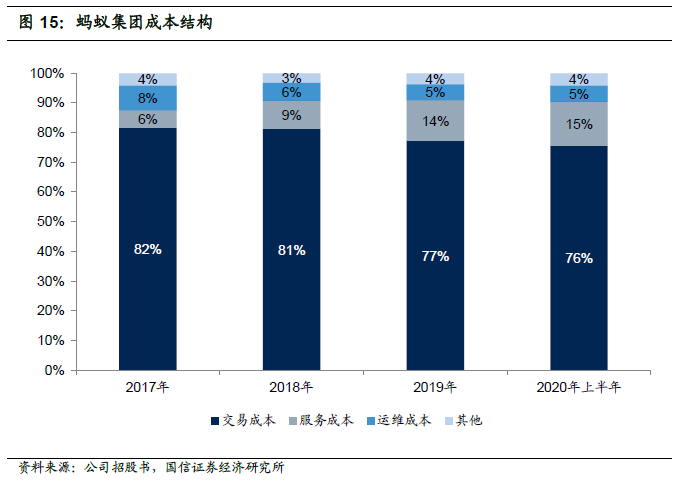

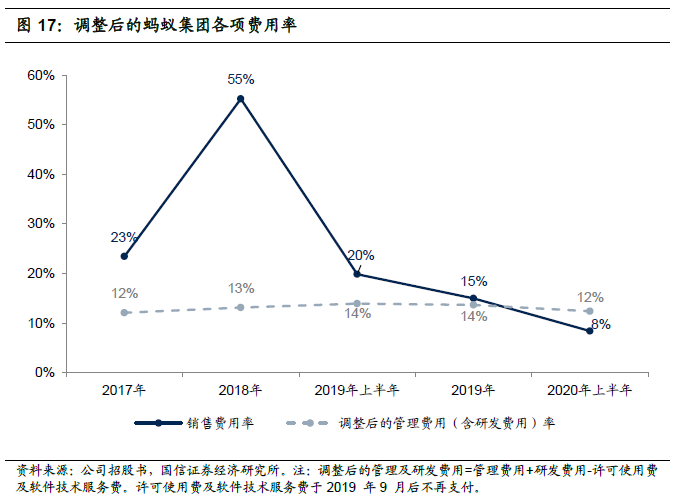

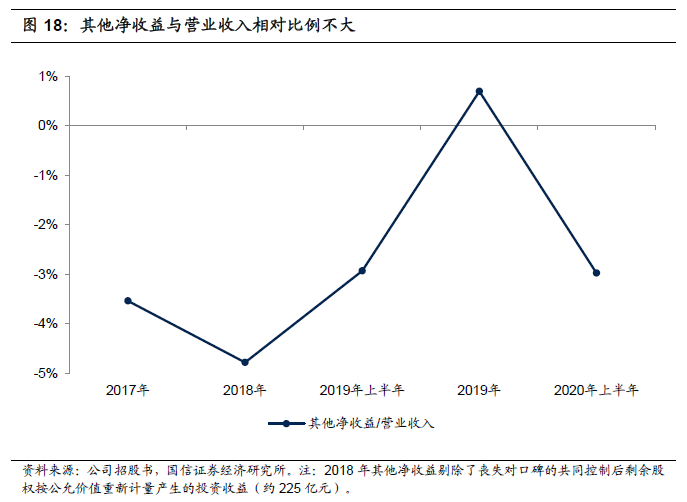

タオバオの設立当初は、買い手が支払い後に売り手が出荷しないのを恐れ、売り手は出荷後に相手が支払いをしないという問題があり、Alipayはこの問題を解決するために発生し、Alipayは支払い手段というよりは安全な取引メカニズムであり、支払いは一部の部分にしかならない。 この安全な取引メカニズムは、タオバオの買い手と売り手の信頼を確立し、タオバオの開発に大きく貢献し、Alipayはタオバオの開発とともに、多くのユーザーを蓄積しました。その後、Alipayのアプリケーションシナリオはタオバオから外側に拡大し、プロトタイプから脱却し、徐々にワンストップサービスプラットフォームに発展しました。 Alipay は、電子ビジネスから生活費まで、他のオンライン シナリオからライフ シナリオ、2D コード 決済の導入により、オンラインからオフラインまでシーンをプッシュし、最終的には Alipay は基本的に個人消費者が支払い機能を使用するシナリオのほとんどをカバーし、キャッシュレス社会の到来を促進します。 アプリケーションシナリオが豊富になっていく中、AlipayはAntグループへと変貌し、ワンストップサービスプラットフォームへと発展しました。Ant Group は支払いから始めたが、現在のサービス範囲は単なる支払いを上回り、そのシーンの数とユーザーの数は、日常生活のすべての側面に広がり、Alipayを使用する特定のシーンでも、支払い機能(例えば、このアウトブレークで一般的に使用されるグリーンコードなど)を必要としない、正のフィードバックを形成します。しかし、アリペイの歴史を考えると、アリババの第一印象は、支払いや金融などのキーワードに偏っているかもしれません。3.2 シナリオとユーザー間の正のフィードバックにより、競争上の優位性が顕著になります前述のように、Ant Group は、Alipay App を通じてデジタル決済、デジタル ファイナンス、デジタル ライフなどのフルサービスをユーザーに提供するワンストップ サービス プラットフォームに発展しました。Ant Groupは、デジタル決済によるデジタルライフとデジタルファイナンスのインフラ支援を行い、デジタルライフとデジタルファイナンスの2つのシナリオを通じて、顧客の粘り強さと活動性を維持し、デジタルファイナンスを通じて現金化します。Ant Group は、一方の側に豊富なユーザーを持ち、一方の側の拡大に貢献し、もう一方の側がシーンをカバーするほど、ユーザー エクスペリエンスが便利になり、明確な二国間ネットワーク効果が形成され、競争上の優位性が強化されます。現在、Alipay App は 10 億人以上のユーザーと 8,000 万以上のビジネスを持ち、そのさらなるリッチ シナリオは、ユーザーのアクティブ化に主に使用され、顧客獲得ではありません。Ant Group は、現在、主にマイクロクレジット 技術プラットフォーム、金融技術プラットフォーム、および保険技術プラットフォームを通じて現金化を行っていますが、そのユーザー数を考えると、将来的には他の現金化方法の可能性も排除されません。3.3 シーンをさらに豊かにし、ユーザーの活動を向上させます現在、すでに多くのユーザーを持つAntグループのビジネスモデルをベースに、より豊かなシナリオでユーザーの活躍を深めるのが、今後の発展の焦点であり、堀のさらなる深化にも寄与すると考えています。Ant Group は目論見書の中で、Alipay のアクティブな消費者とアクティブなビジネスの数を増やすという独自の開発戦略を詳述し、具体的には「より幅広い人々に適したシーン化されたデジタル金融商品を拡大し、ユーザーの活動と年間デジタル金融サービスの規模をさらに高める」という「日常生活のシナリオを拡大し続ける」と述べた。 ユーザーの活動をさらに高めます。 したがって、財務データに加えて、シナリオの拡大にも焦点が当てされます。Ant Groupの収益は、デジタル決済とマーチャントサービス、マイクロクレジット技術プラットフォーム、金融技術プラットフォーム、保険技術プラットフォームなど、4つのセクターから来ています。 2020年上半期には、収益の4つの部分が総収益の99%を占めた。 各セグメントは、より複雑な価格設定方法を持ち、収益に雑多な要素が含まれているため、さまざまなものがあります分析プロセスを合理化し、4 つの事業の全体的な収益と全体的な規模に基づいて全体的なレートを逆算し、レートを細かく分割しません。Ant Group は、消費者や商人に支払いサービスを提供し、取引サイズの割合として取引サービス料を請求します。 デジタル支払とマーチャント サービスの収益には、顧客の引当金から発生する利息収入も含まれます。Ant Group は、銀行や信託を主とする金融機関にプラットフォーム サービスを提供し、パートナーが受け取る利息収入の割合に基づいて技術サービス料を請求します (便宜上、これは、クレジットの規模に応じて技術サービス料を徴収する)。Ant Group は、パートナー (オンライン バンキングを含む)、持株会社のクレジット残高、証券化が完了したクレジット残高など、パートナーのクレジット残高の大部分を占めています。 2020年6月末のAnt Groupの純自己融資額は362億元で、信用残高の1.7%に過ぎず、ABS残高は1,708億元で、信用残高の7.9%を占め、残りの90%以上がパートナーを通じて発行されました。2020年上半期の自己融資による純利子収入は13億7千万元で、マイクロクレジット・テクノロジー・プラットフォームの収益の4.8%を占めており、利回りを測定するために個別に区別することはもはやありません。 さらに、資産証券化の過程で、Ant Groupは、二次株式の保有またはローンの譲渡中に譲渡されたローンに対するリスクと報酬の一部を保持するために、資産管理および信託スキーム、資産への継続的な関与など、約81億元を認識する必要があります。Ant Groupは、主に公的資金を持つ金融機関に代理販売サービスを提供し、AUMに基づく技術サービス料を徴収し、持株会社であるTianhong Fundの収益は、金融技術プラットフォームの収益に計上されます。Ant Group が推進する AUM には、パートナーと Tianhong Fund の AUM が含まれます。 Ant Groupが推進するAUMは、もともと天弘バランスバオを中心にいましたが、2018年以降、製品の流通を拡大し、より豊富な流通製品を拡大し、第三者製品の割合は徐々に増加しています。 2020年上半期、Tianhong Fundの資産運用事業からの収益は、内部決済の財務技術プラットフォームサービス料を差し引いた後、金融技術プラットフォームの収益の18.8%を占め、依然として高い割合を占めたが、前年に比べた大幅に減少した。Ant Group は、保険会社に代理店サービスを提供し、促進された保険料に基づいて技術サービス料を請求し、管理手数料と持株会社であるキャセイ保険の保険料収入は、保険技術プラットフォームの収益に加算されます。 キャセイパシフィック保険の保険料収入は、内部決済保険技術プラットフォームサービス料を差し引いた後、2020年上半期に16億1000万元となり、保険事業収入の26%を占めたが、近年のシェアの大幅な減少と、相互評価額の拡大(管理率8%)により、推定全体のレートが低下した。Ant Group の革新的なビジネスやその他の収益は、現在、約 1% と比較的小さいです。 革新的なビジネスやその他のサービスには、Ant チェーン テクノロジ サービス、金融クラウド テクノロジ サービス、および関連会社への管理およびサポート サービスが含まれます。 Antチェーンは2019年から収益を生み出していますが、Antチェーンの紹介については、2020年7月24日に発表した報告書「Antチェーン:デジタル経済への信頼の付与」を参照してください。Ant Group の運用コストは、主に金融機関への取引コスト、提携サービス プロバイダーへのサービス コスト、ブロードバンドや顧客サービスなどの運用コストであり、主に支払トランザクションの規模によって駆動されます。 これらの3つのコストは、近年、Antグループの営業コストの約96%を占めています。 「営業費用÷支払規模」で見積もったコスト率は、金融機関が徴収する取引レートの上昇や、現在の決済拡大によるサービスコストの増加など、過去3年間に増加の一途をたどっています。コスト面では、Ant Groupのコストは、主に販売費と管理費(管理費に研究開発費を計上する)であり、財務費用の割合はごくわずかです。 売上コストは、主にプロモーションや広告費であり、例えば、Alipayアプリを通じてユーザーに報酬を与え、パートナーを通じてプロモーション活動を行い、ボラティリティが高く、管理手数料率は基本的に安定しています。収益、コスト、手数料、税金、および追加および利息費用(後者の2つの小さな割合)を除く他の収入と支出を「その他の純利益」に一律に統合します。 その他の純利益は複雑ですが、主に利息収入、投資収益、公正価値変動損益で構成され、主に金融資産から生まれます。 近年のデータでは、営業利益に占めるその他の純利益の相対的割合は大きくない。Antグループの金融資産は、主に金融投資ではなく、運用業務から生まれます。

会社の将来の利益成長は、天井を決定する主な事業市場のスペースと競争条件に依存し、後者は、会社の市場シェア、価格、手数料率の変化を決定します。 まず、市場空間を展望し、次の部分では、業界の競争を分析します。

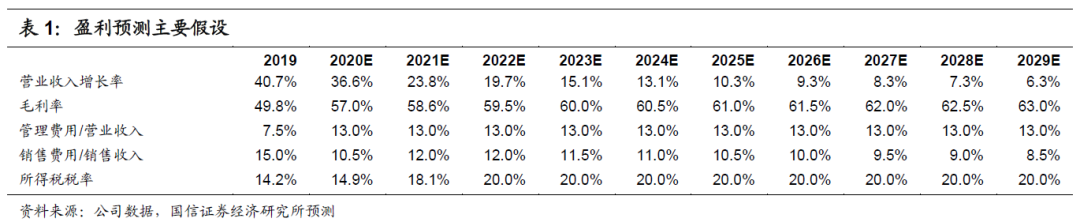

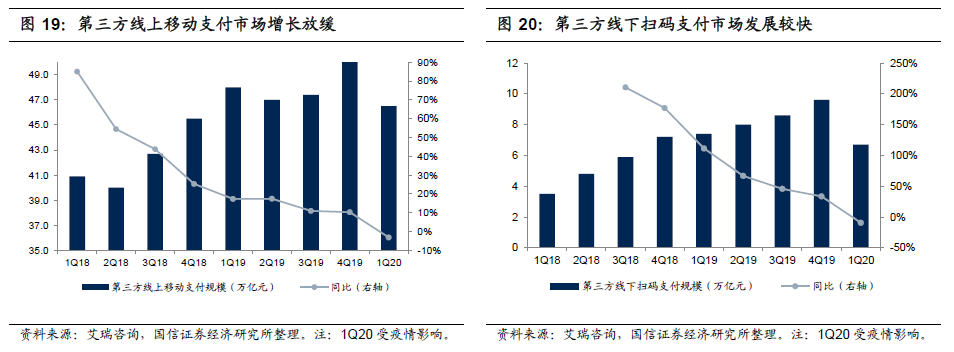

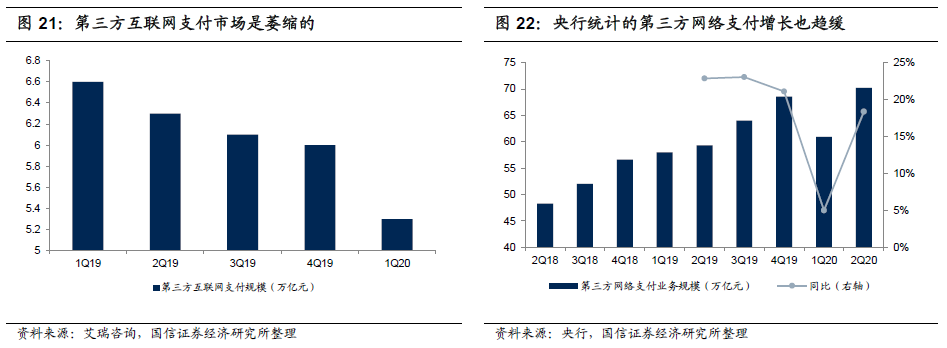

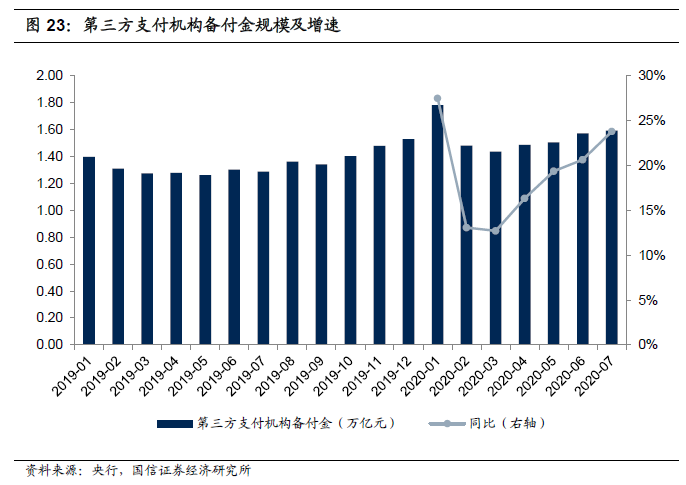

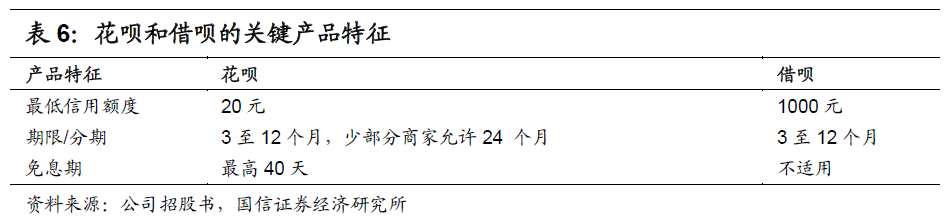

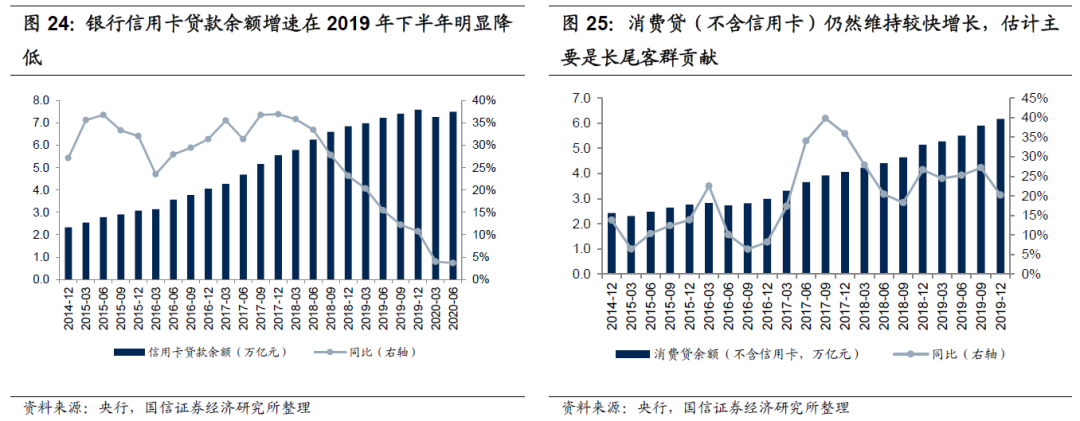

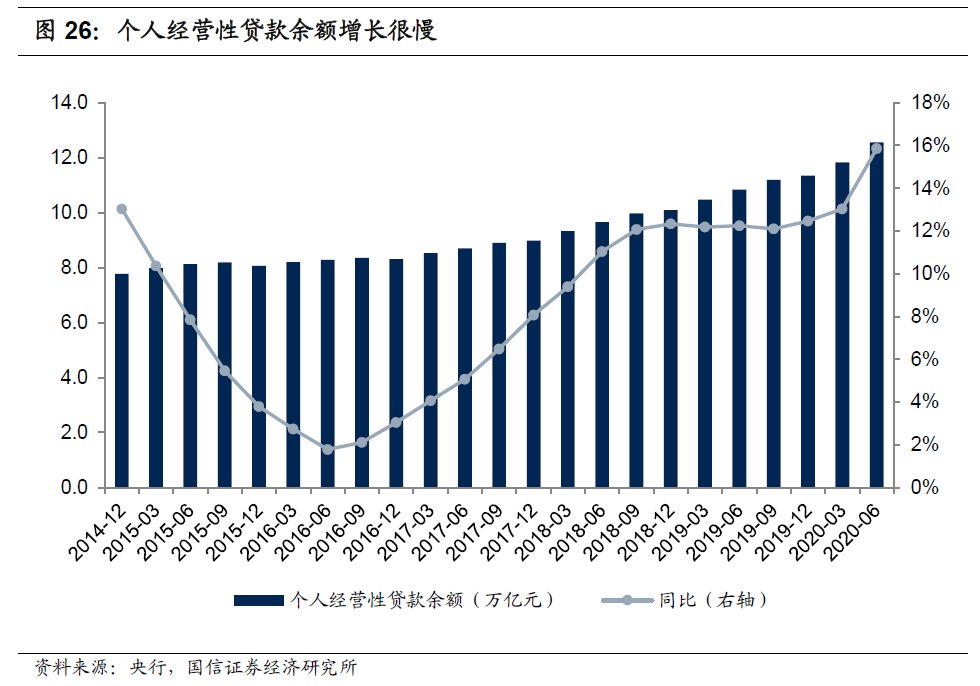

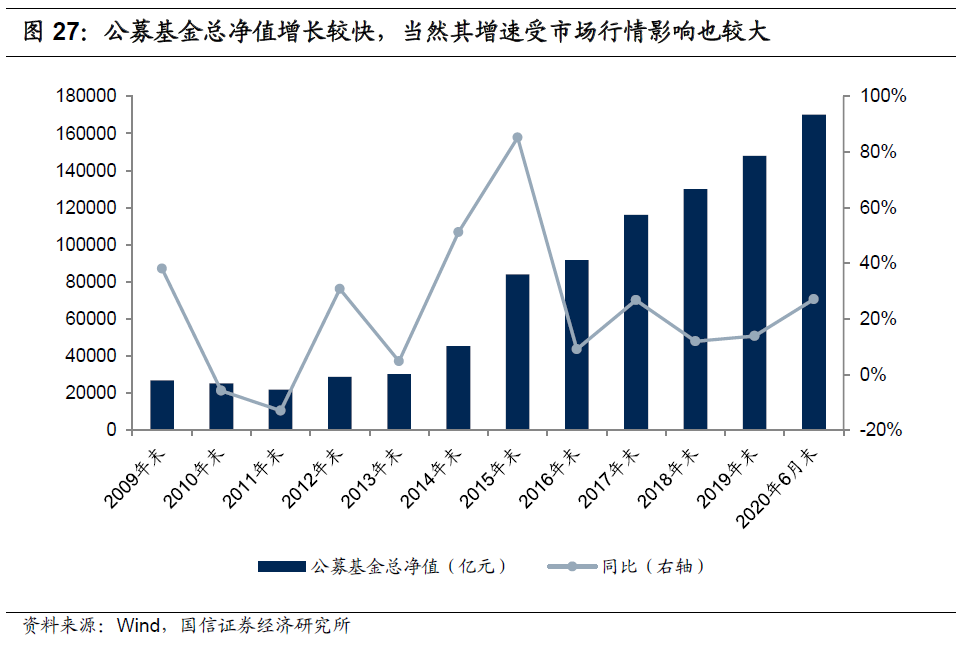

5.1 デジタル決済市場:着実な成長期に入り、その後の成長率は徐々に鈍化すると見込まれています日々の経験から、Ant Group のデジタル決済は、主にオンラインモバイル決済、スイープ決済、インターネット決済である必要があります。 デジタル決済に関する統計は複雑であり、複数のデータを使用してクロスディザリングを行います: 1)オンラインモバイル決済は、まだデジタル決済の主流ですが、市場の成長は安定しています。 預金準備金は、総準備金の増加から判断すると、アウトブレークの影響がなければ、成長率は20%以上と見積もっている。全体として、浸透率の上昇に伴い、デジタル決済市場は20%前後の安定的な成長期に入り、今後数年間の成長率は、社会消費全体の成長率、すなわち20%程度から約10%に徐々に低下すると予測しています。5.2 マイクロクレジット市場:ロングテールの消費者ローンスペースは依然として大きく、運用ローン市場は比較的成熟していますAnt Group のマイクロクレジットは、主に消費者ローンであり、運用ローンの一部です。 2020年6月末に開始された2.15兆元の信用残高のうち、1兆7,300億元は消費者ローン、0.42兆元は営業ローンです。Antグループの消費者ローン製品は、主に花やローンであり、その中でも、花はクレジットカードに似ていますが、ローンは現金ローンであり、両方の製品は短期ローンによって支配されています。 Ant Group が開示したデータによると、2020 年 6 月末にパートナーを通じて発行された消費者ローン残高は約 1.5 兆元と見積もっていますが、その協力機関である銀行と信託は銀行金融機関に属し、同時期の人民元消費者ローン (クレジット カードを除く) 残高は約 6.3 兆元で、Ant Group は非常に高い市場シェアを持っています。ヘッドユーザーの消費者ローン市場は成熟しており、ロングテールの消費者ローン市場は急速に成長しています。 2014年から2015年の間に公的ローンの利回りが低下し、不良債権のリスクが急激に高まったため、銀行は今後数年間で小売りを変革し、消費者ローン市場の急速な発展を促進しました。 一般的に言えば、銀行の消費者貸し手は、主にヘッド顧客であり、その利点は、低金利、大きなクォータ、柔軟な期間であり、Antグループや他のインターネット機関は、主にロングテールの顧客グループであり、金利は高いが、操作コストとリスクコストを低減するために大量のユーザーデータのシーンガイドと蓄積に依存し、銀行との差別化競争は、主にユーザーの短期、小さなターンアラウンドのニーズを満たすことができます。 銀行のクレジットカード貸出残高の伸びをみると、ヘッドユーザー市場は成熟している可能性があり、ロングテールの消費者ローン残高は急速な成長を続けている。消費者ローンは供給促進市場であり、現在、多くのインターネット機関や消費者金融会社がロングテールの顧客市場で事業を展開しており、短期的にはオンライン消費者ローン残高は急速な成長を維持すると見込まれています。 この市場が直面している不確実性は、ローン発行の増加が、共債務リスクや顧客沈下による信用リスクなどのリスクの増大につながる可能性があり、この市場の境界がどこにあるのか、また、Ant Groupの収益予測を行う際に、その信用残高のシナリオ分析を行うという事実です。消費者ローン市場とは異なり、個人事業ローンは比較的成熟した市場であり、金融機関が発行する個人事業ローン残高の伸びは近年急速に増加しています。 インターネット機関がビッグデータなどの手段を通じて低い運用コストでリスク価格の問題を解決できる場合、オンラインの個人事業用ローンは、比較的急速に成長する可能性があります。全体として、オンライン消費者ローンと個人事業用ローン市場は、今後数年間で約15~20%の中速成長を維持し、その後の仮定のベンチマークとして利用していると推定しています。Ant Groupの財務業務は、Tianhong残高宝に加えて、主に金融流通、公募ファンド、固定期間製品、銀行預金などの製品を販売しています。中国の住民の富の増加と金融意識の高まりに伴い、特に若者は、モバイルアプリで様々な金融商品を購入する傾向が強まる中、この市場の長期的な発展の余地は広く、市場は規模の拡大だけでなく、銀行などの伝統的な代理店からインターネット流通機関へのユーザーの移転も含まれます。Ant Groupの目論見書は、Oweiコンサルティングの研究を引用し、「中国がオンラインチャネルを通じて販売する個人投資可能な資産の規模... 2019年から2025年までの年間平均複合成長率は21.6%です。保険事業では、アリグループが代理する製品には、生命保険、健康保険、金融保険などがあり、そのプラットフォーム上の少数の保険は子会社のキャセイ保険から来しています。 Ant Groupの目論見書は、Oweiコンサルティングの研究を引用し、「2019年、中国のオンライン保険料は... 2025年には1.9兆元に達する見込みで、2019年から2025年までの年間平均複合成長率は38.1%です。デジタル決済は、もともとネットワーク効果を持つビジネスでしたが、ネットワーク効果が独占をもたらすことができない場合、競争は同様に存在し、他のシナリオが拡張する潜在的な競合他社がトラフィックの一部を分割する可能性があるシナリオに依存する必要があります。 Ant Group の既存の競合企業は、主に WeChat 支払いの膨大な数のユーザーです。決済事業におけるコア競争優位性は、消費者数であると考えています。 マーチャントの観点からは、どちらのプラットフォームも顧客の支払いを遅らせない場合、どちらのプラットフォームを選択しても大きな違いはありません。デジタル決済市場は急速な発展の段階を過ぎ、現在のAlipayとWeChat Payのユーザー数は非常に大きく、ユーザーの習慣は徐々に発展し、補助金を通じてユーザーの習慣を変えるのは困難でコストが高いデジタル決済市場のパターンは、その後、ほぼ安定しており、マーケティング活動への投資が削減され、売上コストが削減される可能性があります。レートの面では、現在のオンライン支払手数料率は比較的安定しており、オフラインスイープコード支払レートは比較的低く、改善の余地があります。マイクロクレジット市場は競争が激しい。 個人消費者ローンについては、従来の金融機関が参入し、低金利、大規模、長期、柔軟な貸出期間を利用して顧客を獲得しており、インターネット金融機関はサービスロングテールの顧客基盤に殺到しています。 借り手にとって、どのプラットフォームから融資するかは異なっており、価格戦争は避けられないことを意味します。価格戦争でより大きな市場シェアを獲得できる機関は、2つの利点が必要であると考えています:一つは、より強力な風制御能力を有し、リスクをより正確に価格設定し、借り手とのウィンウィンの状況を達成することです。 Ant Group は、幅広いアプリケーション シナリオと蓄積された大量のデータに基づいて、この 2 つの利点を兼ね備えています。同時に、アリ・グループは、マイクロクレジットの分野で大きなユーザーベースを持つマイクロバンクとの潜在的な競争に直面しており、第2に、アリ・グループの市場シェアはすでに高いため、マイクロクレジット事業のその後の成長率は徐々に減速し、構造が最適化され、花の割合は徐々に増加する可能性があると見積もっています。金利、リスク、政策など様々な要因によって金利が不透明な場合、その後は安定していると仮定します。近年、Ant Groupの自己資金の割合は減少の一途をたどっていますが、第三者ファンドのシェアは急速に増加しています。金融流通の面では、Antグループは、主に他のインターネット流通機関や伝統的な商業銀行との競争に直面しています。 Ant Group の大規模なユーザー優位性を考えると、競争が激化しているにもかかわらず、その販売規模は急速な成長を続ける見込みです。料金面では、現在のインターネット販売レートは床価格であり、競争は非常に激しいので、Antグループの流通率は低下しないと考えていますが、短期的には、その流通製品の構造変化に大きく依存し、二次市場相場などの要因によって変動し、後で安定していると仮定します。保険代理店については、現在、この事業のシェアが比較的低いため、成長率が業界全体の成長と一致していると仮定し、レートについては、過去数年間にキャセイ保険の自己収益と相互宝事業を除いた連結代理店率を16%程度と見積もっています。6.2 Antグループは、ビジネスの成長をもたらすトラフィックの利点を持っていますユーザーの多くは、アリグループの成長をもたらす。Ant Group の市場競争は十分であり、競争に参加する当事者は、永続的で過剰な収益を得る可能性は低いですが、Ant Group の膨大な数のユーザーは、デジタル フィンテック プラットフォーム ビジネスの急速な成長を可能にし、会社の成長をもたらす大きなトラフィック優位性をもたらします。MAUから見ると、Antグループのユーザー優位性は近年強化され、改善の余地があります。 マーケティング活動の増加に伴い、Alipay MAUは2018年に1億2000万人、過去1年半で0.9億人、2020年6月末に7億1000万人に増加しました。 別の観点から見ると、WeChat と QQ の 2 つのユニバーサル アプリケーションは、2020 年 6 月末に 12 億を超える MAU を合併し、2018 年 6 月末と 2019 年末に支払い業務の MAU が 8 億件を超えていることを定期的に報告しています。 現在の成長率では、AlipayのMAUは2022年までに天井に達する可能性があり、その後の事業成長は、主にユーザー需要の深い掘り起こしに依存すると予測しています。上記の分析に基づいて、次の重要な仮定を行い、次の 3 年間 (2020~2022 年) の収益予測を取得します。- デジタル決済事業では、デジタル決済の浸透率が高まり、市場が成熟する中、今後3年間で支払い取引が前年比16%、17%、15%増加すると想定し、今後3年間で支払い取引が前年同期比16%、17%、15%増加すると想定し、その後の成長率は20%未満に低下すると予測しています。 我々は、料金の引き上げの支払いに役立つと期待しています。 また、2019年以降の支払収益は、取引コストとサービスコストを完全にカバーするには不十分であり、現在、現在、3年間の支払レートが0.049%、0.051%、0.053%に徐々に引き上げられていると仮定して、一定の値上げ余地があります。

- マイクロクレジット・テクノロジー・プラットフォーム事業では、この市場が15~20%程度の中速成長を維持すると見込んでいますが、Antグループの市場シェアが大きく、潜在的な競争が続き、その後の成長が鈍化すると予想され、今後3年間で信用残高が前年同期比18%、17%、14%増加し、年率4000億元前後で増加すると想定しています。

- 金融技術プラットフォームと保険技術プラットフォーム事業については、Ant Groupの目論見書で引用された市場空間に関するOweiコンサルティングの調査結果を適宜参照し、上記の分析と組み合わせ、1)今後3年間のAUM成長率を40%、30%、25%と仮定し、将来の財務管理全体のレートを0.60%に維持することを慎重に仮定し、2)今後3年間の保険料と分配額の成長率をそれぞれ100%、50%、30%と仮定する。 全体的なレートは、それぞれ19%、18%、17%です。

- 営業費用:1)近年の取引コスト率の上昇は、主に引当金集中預金後の銀行交渉力の低下によるものと考え、2019年にはその影響が十分に反映され、その後の取引レートが安定すると予想され、2)サービスコスト率は近年上昇しており、主に企業による低ライン決済事業の拡大により、今後も若干の増加が見込まれています。 全体として、オンライン決済比率の上昇を考慮すると、今後3年間でそれぞれ0.055%、0.056%、0.057%と仮定して、当社の営業コスト(営業コスト÷支払規模)は短期的に若干上昇すると予測しています。

- 販売コスト:Alipay MAUの大幅な増加と決済市場パターンの安定化により、販売手数料率は大幅に増加するとは考え方がありませんが、今年上半期の流行による販売コストの低さにより、今後3年間でそれぞれ10.5%(今年下半期に約12%、12%、12%)と見込まれています。

- 管理費(研究開発費を含む):過去数年間、ライセンス料とソフトウェア技術サービス料を除いた管理費率は、ほぼ13%で安定しており、今後も安定的に推移すると仮定しています。

- 実質所得税:当社の最近の実質所得税率は、前年度の補欠金などの要因により低く、企業の収益性が高まりるにつれて、所得税率は徐々に正常に戻り、今後3年間でそれぞれ15%、18%、20%と見積もられます。

- 自己資本: 目論見書の下限は、発行完了後に300億3900万株に増加すると想定しています。

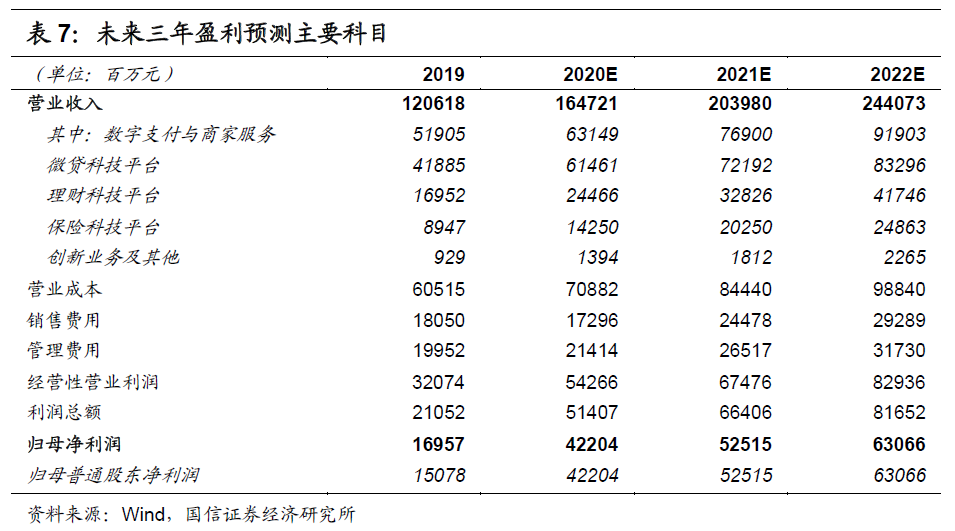

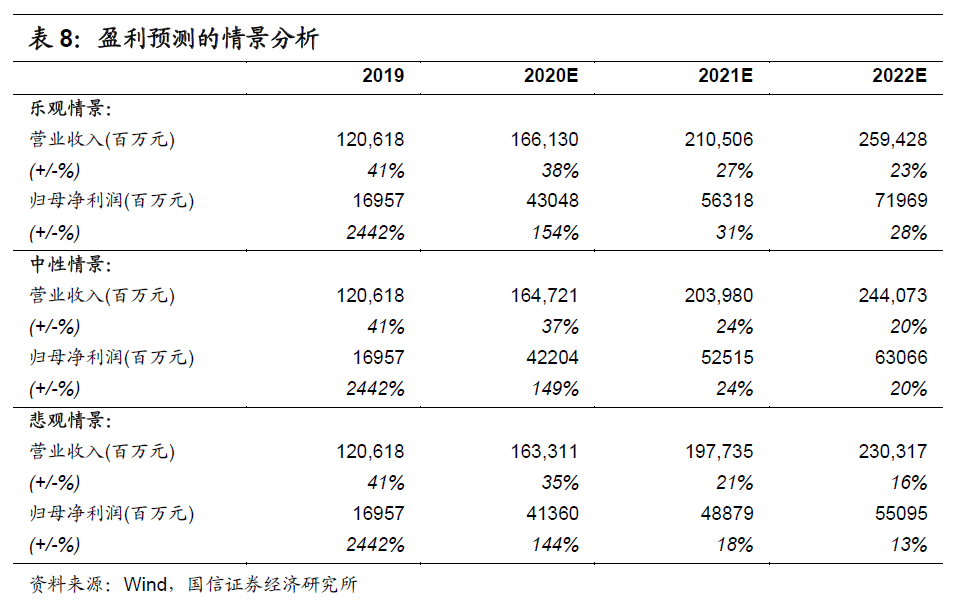

上記の前提に基づいて、2020年から2022年の収益は、それぞれ1647億元、2040億元、2441億元で、前年同期比37%、24%、20%増加し、純利益は422億元、525億元、631億元で、前年同期比149%、24%、20%増加しました。Ant Group の事業ラインでは、マイクロクレジット・テクノロジー・プラットフォームの収益が高く、他の事業よりも不確実性が高く、アリ・グループは目論見書の中で、オンライン貸出や消費者金融業界の規制や規制の変更のリスクを指摘しています。 当社は、主にこの事業の収益に対する感度分析を行っています。- 前述のように、中性シナリオでは、今後3年間の信用残高が前年比18%、17%、14%増加すると仮定しています。

- 楽観的なシナリオでは、企業が規制や規制の変更の影響を受けないと仮定し、特に今年上半期の流行の影響により、消費者信用の90日以上の延滞ローンの割合が2019年の1.05%から2.05%程度まで安定し、過去数ヶ月間に3%の水準で安定していることを考えると、マイクロオペレータの信用資産の質は、企業の圧力の下でさらに改善した。 このシナリオは、今後3年間で前年同期比23%、27%、24%の増加を前提に、信用残高の急速な成長を維持する可能性が高い。

- 悲観的なシナリオでは、企業が貢献する信用残高が多いため、特に規模が拡大し、他のインターネット企業が業界に参入するにつれて生じる可能性のある債務リスクを考慮して、銀行業界に重要な影響を及ぼすと仮定すると、今後3年間で13%、7%、4%の信用残高が増加すると仮定して、信用残高の増加を規制します。

異なるシナリオにおける営業利益と母性純利益の増加は、以下のとおりである。当社は、絶対評価と相対評価を使用して会社の合理的な評価を計算しますが、この評価は、特に今後数年間のフリー・キャッシュ・フローの計算、WACCの仮定、持続可能な成長率の仮定、および同等の評価パラメータの選択に関して、多くの個人的な判断を含む、より多くの仮定に基づいています。1. 会社の優良期間および半優性期間における収益と利益の伸びの見積もりが楽観的であり、今後10年間のフリー・キャッシュ・フローの計算値が高くなり、評価が楽観的になるリスクが生じ得る。2、WACCは、会社の評価に非常に大きな影響を与え、我々は会社のWACCが低いと仮定した場合、会社の評価が過大評価されるリスクにつながる可能性があり、我々は感度分析を行います。3、我々は、今後10年間の会社の持続的な成長率が5%であると仮定し、会社の業界は、今後10年後に不利な変化を遂げ、会社の持続的な成長は、実際には非常に低いまたは負の成長であり、その結果、企業評価の過大評価のリスクにつながる、我々は感度分析を行います。4、相対評価では、当社の事業に近い、または密接に関連しているインターネット企業を選択しましたが、当社の事業はユニークであり、したがって、相対評価の偏差につながる可能性のある完全に比較可能な会社を見つけることは困難であり、我々は相対評価の参照として2020年ダイナミックPEを選択し、市場全体の評価が高いリスクを十分に考慮していない可能性があります。今後3年間の業績予想は、多くの個人の主観的な判断を含む多くの仮定に基づいています。1、デジタル決済市場、マイクロクレジット市場、金融・保険市場における競争が激しく、在庫競争相手間の競争と潜在的な競争相手の参加の両方を含むため、競争パターンは変化し、事業規模の増加や予想を下回る手数料率のリスク、競争圧力の高まりは、企業の売上コストの予想以上の増加につながる可能性があります。2、同社は、主にデジタルフィンテックプラットフォームを通じて事業を現金化し、銀行、保険、ファンド、その他の金融分野を含む、これらの事業分野は厳しく規制され、規制環境は動的に変化し、予想を下回るリスクを伴います。 マイクロクレジット・テクノロジー・プラットフォーム・ビジネスが直面しているリスクは比較的高く、企業収益への影響も大きいため、感度分析を個別に実施しています。3. 当社の事業は、ユーザーデータの取得と使用に関与し、規制当局は、新しいデータセキュリティおよびプライバシー関連法規を制定したり、当社の事業運営に悪影響を及ぼす可能性のあるより厳しい規制を課すことができます。同社は、株式投資を含む金融資産に多額の投資を行い、将来的にはさらに投資を行う可能性が高い。 投資する企業の価値が低下したり、大きな損失を被ったりすると、業績に悪影響を及ぼす可能性があります。業績予想では、当社の将来の自己資本を目論見書開示の下限とし、オーバーア点オプションなどの要因を考慮に入れたものは考慮し、1株当たりのデータに基づく指標に影響を与える可能性があります。発行価格は、合理的な評価の中心である特定の割引で仮定され、実際の資金調達額が仮定と一致しないリスクがあります。

「発見」-「見る」に移動し、「友人が見ている」を参照します。