【民生飲食】食品・飲料業界の動態調査レポート:20Q3エリーは広告配信を小幅に強化し、Mengniu、Guangは高い成長傾向を続けています

ジェイ186-1123-3880

ライセンス番号: S0100519010004

ベア航空 133-1650-1817

ライセンス番号: S0100520080003

適切性の宣言

重要:2017年7月1日より「証券先物投資家の適正管理措置」が正式に施行され、このWeChatサブスクリプション番号を通じて発行された意見や情報は、ミンシェン証券の専門投資家のみが参照できるようにし、完全な投資見解は、ミンシェン証券研究所が発行する完全な報告書に従う必要があります。 Minsheng Securityのお客様のプロの投資家ではない場合、投資リスクを制御するには、このサブスクリプション番号の情報を購読解除、受信、または使用してください。 このサブスクリプション番号はアクセス権の設定が困難であり、ご不便をおかけしますが、予めご了承ください。 当社は、このサブスクリプション番号のプッシュをフォロー、受信、または読み取るため、関係者を顧客とは見なしません。

レポートの概要

2020Q3の3つのテレビ広告(ハードワイド)の配信は、前年同期比で回復しました

20Q3エリーの広告配信はわずかに増加し、19Q3以来の広告投入の大幅な縮小に終わったが、広告配信の絶対量は低いままである。 Mengniuの広告配信戦略は、2020年以来の肯定的な傾向を継続し、エリーのキャッチアップを強化します。 ブライト広告配信の強度は高いままです。

20Q3地域別では、中国北部、南西部、全国(CCTV)でエリーの広告配信が増加しており、その他の地域は前年同期比で減少しています。 全国(CCTV)を除き、Mengniuテレビ広告の配信は大幅に増加しました。 ブライトテレビ広告の配信は、中国東部と中国で前年比で大幅に増加し、北東部の広告配信は基本的に停滞しています。

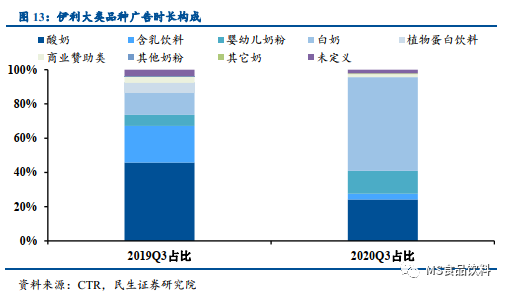

2020Q3エリーは白乳製品を強化し、Mengniuは常温ヨーグルトを強化し、光は低温白ミルクを強化します

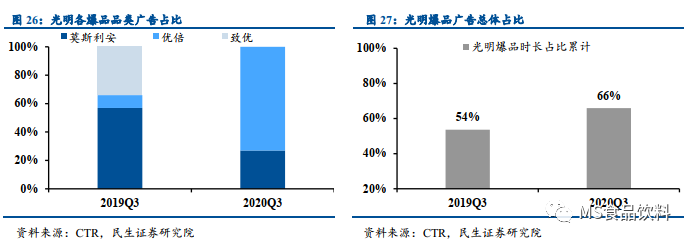

20Q3エリー広告は、白ミルク、ヨーグルト、乳児用粉ミルクの主な品種を提供しています。 白ミルク/ヨーグルト/乳児用粉ミルクの広告時間比率は、それぞれ54.78%/24.19%/13.40%であり、白ミルクとヨーグルトの合計時間比率は78.97%であり、依然としてコアカテゴリーである。 白いミルク、幼児の粉ミルクは、増分リソースの主な配信方向であり、他の種類の製品の広告配信は圧縮されています。

Mengniuの広告は、白いミルクとヨーグルトに焦点を当ててました。 白ミルク/ヨーグルトの広告時間比率は、それぞれ23.35%/35.71%で、前年同期比+38.22%/+326.65%でした。 エリーとは異なり、Mengniuはヨーグルトの投入を大幅に強化しました。

明るい広告はヨーグルトと白ミルクに焦点を当てました。 白ミルク/ヨーグルト/商業スポンサー広告のシェアは、それぞれ21.95%/21.36%/48.14%で、前年同期比+162.31%/+67.47%/+223.24%でした。 2 つの強力な企業とは異なり、商業スポンサーシップ カテゴリに大量の広告リソースが掲載され、ブランド設定が配信の優先順位が高いままであることを示しています。

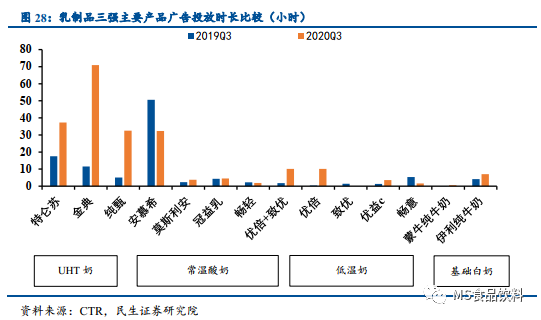

コア製品では、エリーとMengniuは、まだゴールデンプラスアムヒとトレンソウ+ピュアスクリーニングの競争戦略に固執していますが、2つの競争の焦点は異なります:エリーは、トレンソウへの追い上げをスピードアップし、ハイエンドの白いミルクと通常の白いミルクの戦略的シナジーを強化するために、ゴールデンコードへの広告投資を強化します。 Mengniuは、常温ヨーグルトの分野でアムシの追いかけを増やした純粋なスクリーニングへの投資を増やし、トレンソウは守備を取り、純粋なスクリーニングは攻撃的でした。 明るい競争戦略は、低温白乳の分野で優倍の利点を強化し、2つの大きなミスアレーと競争し続ける。 ゴールデン/アンモシーは70.91/32.31時間、トレンソウ/ピュアは37.30/32.51時間でした。 ブライトのモズリアン/ユープトンは、それぞれ3.75/10.16時間の再生時間を持っています。

投資アドバイス

20Q3エリーの株式は、19Q3以来のハードワイド配信強度収縮傾向を変更し、ハードワイド配信強度を強化し、ブライトミルク産業は、東中国および他のコア市場での広告配信強度を強化し、低温ビジネスは急速に成長しています。 エリーの株式、ブライトミルクをお勧めします。

リスクのヒント

経済成長の急激な落ち込み、消費のエスカレーションは予想を下回った、産業競争の激化、食品安全問題など。

レポートの本文

1つ

20Q3の3つのテレビ広告(ハードワイド)の配信は、前年同期比で増加しました

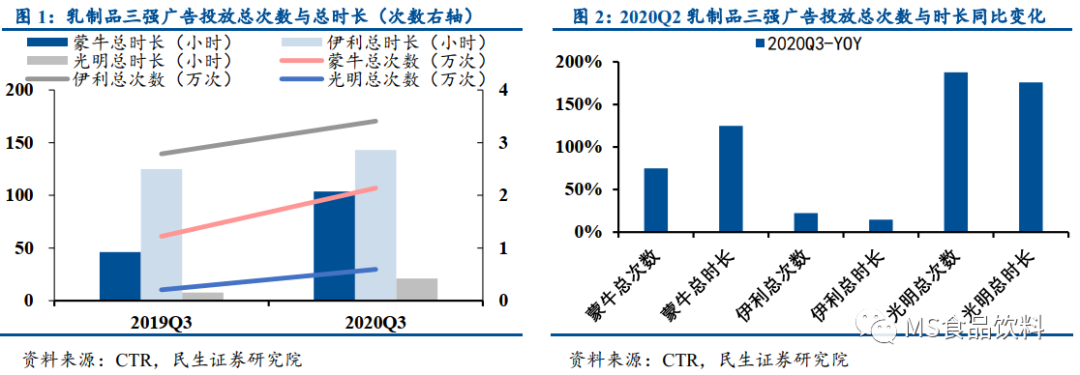

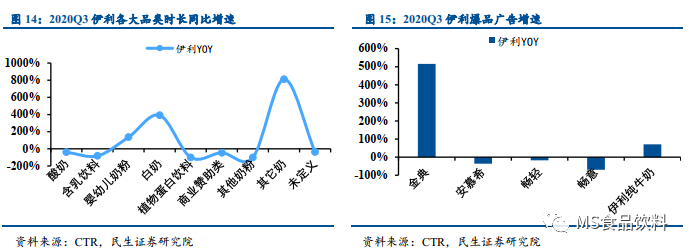

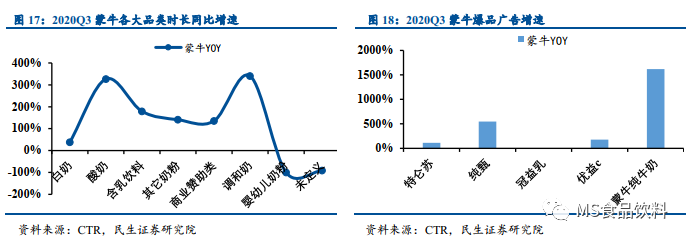

2020Q3エリーのテレビ広告配信は前年同期比でプラスに転じ、過去4四半期連続の落ち込みを終わらせたが、競合他社よりも低い水準で推移した。テレビ広告(ハードワイド)の視点から見ると、2020Q3の3つのテレビ広告の総配信時間/総数は前年同期比で増加しました。 このうち、エリーのテレビ広告配信回数/総時間は、それぞれ3億4100万回/143.16時間で、前年同期比+22.26%/+14.58%となり、2019Q3以降、広告配信は前年同期比で減少傾向を続けているが、絶対配信量(配信回数と配信時間)は競合他社に比して比較的低いままである。 Mengniuの広告配信の総数/合計時間は、それぞれ214,000回/103.69時間であり、それぞれ+74.98%/+124.91%となり、今年に入ってから前向きな傾向が続き、配信は前年同期比で大幅に増加しました。 ブライト広告の総配信回数/総時間は、それぞれ0.59万回/21.09時間で、前年同期比+187.80%/+175.83%となり、前年同期比で大幅に増加しました。全体として、20Q3エリーの広告配信はわずかに増加し、4四半期連続の落ち込みは、おそらく競合他社の空中配信の大幅な増加に対応し、MengniuとGuangは基本的に肯定的な空中配信を継続しました。 20Q3産業における地上プロモーションの顕著な減少(20Q3の牛乳不足は近年最悪のものになる可能性がある)を考慮すると、企業全体のコストはわずかに拡大しているため、将来のエリーの空中投下は一定の上昇余地があるが、継続的な追跡観察が必要である。

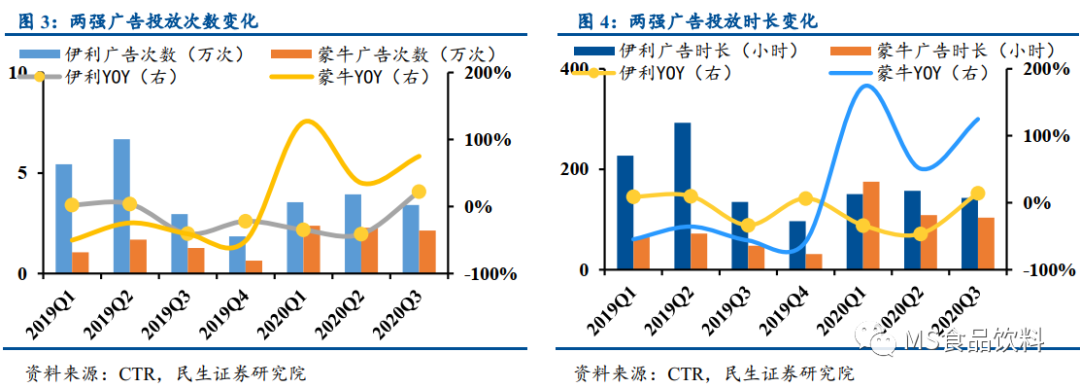

トレンドの変化から判断すると、2020Q3エリーの広告配信数/期間は前年同期比で低成長となり、配信は回復したが、前年同期比で減少した。 Mengniuの広告配信数/期間は、今年に入ってから積極的な配信戦略を継続して、前年比で高いままです。 全体として、2つのタフで広範な競争の強さはわずかに上昇しました。

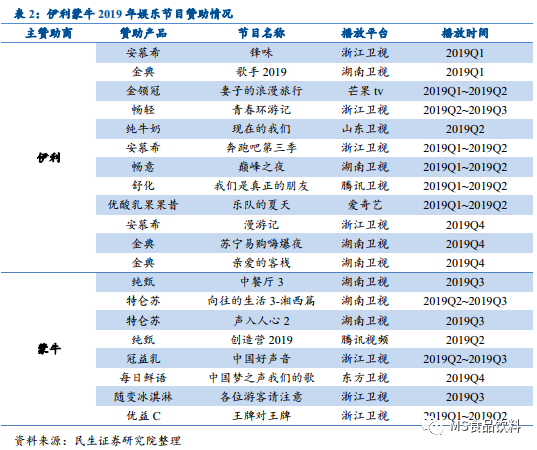

番組タイトルのスポンサーシップ(ソフトワイド)の観点から見ると、2020Q3エリーのスポンサーシップは昨年から大幅に増加しました。20Q3エリーは、青春旅行、妻のロマンチックな旅行4、バンドの夏2、中国の良い声、モン牛は中華料理店2020を後援しました。

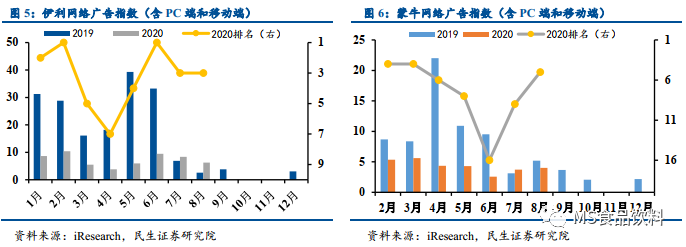

20Q3 エリーはオンライン広告の配信を増やし、Mengniuネットワーク広告は前年同期とほぼ横ばいでした。2020年7月から8月にかけて、エリー・ネットワーク広告指数は8.33/6.28で、インターネット広告ランキングは食品・飲料会社の3/3位でした。 Mengniuネットワーク広告指数はそれぞれ3.71/4.01で、オンライン広告ランキングは食品・飲料会社の9/5位です。 全体として、エリーは前年同期比でオンライン広告配信指数をわずかに引き上げ、Mengniuネットワーク広告は前年同期比で横ばいであり、広告の焦点は堅調でソフトな範囲にある。

2

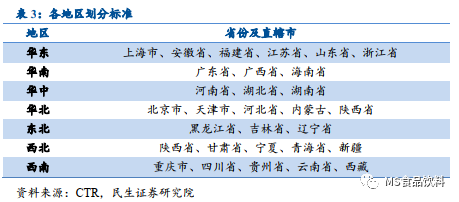

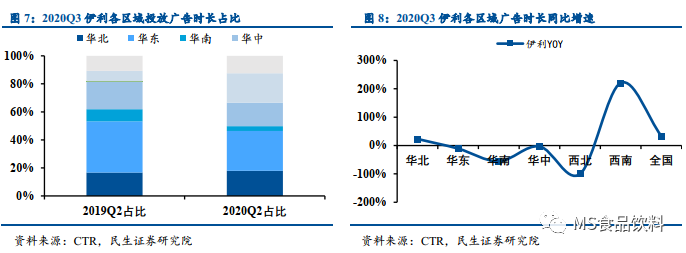

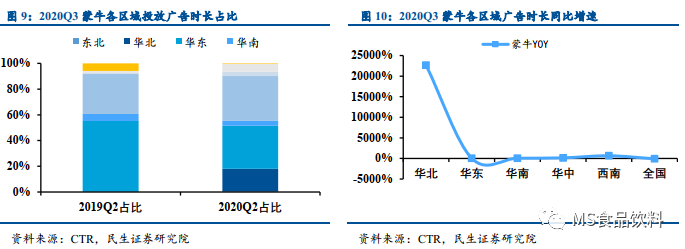

エリーは、市場の一部を強化し、Mengniuは、すべての地域の広告配信を完全に強化し、明るい中国、東中国市場を強化します

2020Q3の各領域の投入力から、エリーの広告配信の強さ中国北部、南西部、全国(CCTV)では改善が見出され、その他の地域は前年同期比で減少した。Mengniuテレビ広告が配信されます強さ全国(CCTV)を除き、大幅な増加が見出されている。ブライトテレビ広告の配信力中国東部と中国では前年同期比で大幅に増加しており、東北市場での広告配信は基本的に停滞しています。

エリー:中国北部、南西部、全国(CCTV)は前年同期比で上昇し、他の地域は減少の一途をたどっている。2020Q3エリー広告のコアエリアは、中国北部、東中国、中国中部、南西部、全国(CCTV)地域であり、合計で96.64%を占め、コア市場はより安定しています。 中国北部/東中国/中国南部/中国中部/南西/全国(CCTV)のシェアは、それぞれ18.00%/28.39%/3.36%/16.79%/21.03%/12.44%であった。 広告の前年比成長率を見ると、中国北部、南西部、全国(CCTV)は前年同期比で成長しており、南西部では急速に成長しており、中国東部、中国南部、中国中部では減少が続いています。 中国北部/東中国/中国南部/中国中部/南西/全国(CCTV)は、それぞれ+23.17%/-10.84%/-55.68%/-3.19%/+220.82%/+33.50%の成長率を達成しました。

Mengniu:全国(CCTV)の落ち込みを除いて、他の地域の広告投資は前年同期比で大幅に増加しました。2020Q3 Mengniu中国北部/東中国/中国市場の広告配信の合計は85.81%で、広告配信のコア市場です。 北東/中国北部/東中国/中国南部/中国中部/北西/南西/全国(CCTV)の広告配信比率は、それぞれです0.39%/17.62%/33.45%/3.91%/34.75%/3.46%/6.01%/0.42%、3つのコア市場の集中は高いままである。全国を除く(CCTV) 市場広告の配信は前年同期比で減少したほか、他の地域でも増加しています。北東部/中国北部/中国東部/中国南部/中国中部/北西/南西/全国(CCTV)地域の広告掲載期間は、それぞれ前年同期比で増加しました+1100.00%/+22652.25%/+36.76%/+63.73%/+147.98%/+5072.00%/+654.29%/-84.11%。全体として、エリーの広告入力の地域分布は依然として均一であり、20Q3の新規投資は、主に中国北部、南西部、全国(CCTV)などの地域を強化するために使用され、Mengniuの広告配信は、より積極的であり、既存の地域を総合的に強化し、一部の地域は、前年同期のベースが低いため、前年同期比で大幅に増加しました。

明るい:中国北部と東中国市場では、広告強度が大幅に上昇しています。2020Q3年、中国北部と東中国市場での広告強度は、前年同期比で大幅に増加しました。 東中国/中国テレビ広告のシェアはそれぞれ95.85%/4.15%で、東中国/中国広告は前年同期比+179.56%/+138.71%でした。 全体として、独自のビジネスレイアウトによって制限され、光はまだ地域市場に焦点を当て、東中国市場は絶対的なコア市場のままです。

3

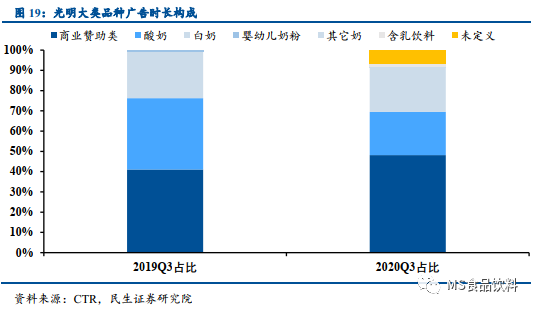

20Q3エリーは白乳製品を強化し、Mengniuは常温ヨーグルトを強化し、光は低温白ミルクを強化します

エリー:2020Q3エリー広告は、白ミルク、ヨーグルト、乳児用粉ミルクに重点を置いています。2020Q3 白ミルク/ヨーグルト/乳児用粉ミルクの広告時間比率は、それぞれ54.78%/24.19%/13.40%で、前年同期比+391.08%/-39.49%/+135.90%でした。 白ミルクとヨーグルトの合計時間は78.97%を占め、依然としてコアカテゴリです。 白いミルク、幼児の粉ミルクは、増分リソースの主な配信方向であり、他の製品の広告配信は圧縮されています。

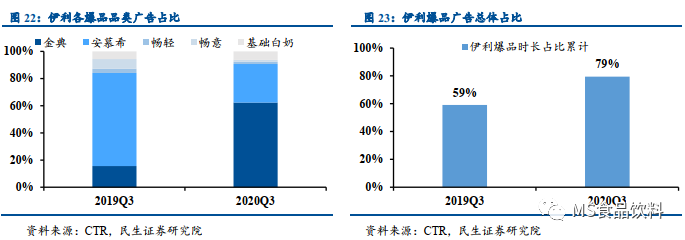

大型単品では、金典、安ムシの中核的地位が主張され、金典の広告投入強度は前年同期比で大幅に向上した。2020Q3ゴールデン/アムヒ/クラシック白ミルクのテレビ広告のシェアは、それぞれ62.34%/28.41%/6.21%で、前年同期比+515.48%/-36.16%/+70.69%でした。 2020Q3では、ゴールデンプラスアムシの広告投資の割合は90.75%で、絶対的なコアです。 今四半期の最大の変化は、エリーがアムシの投資を圧縮し、金と古典的な白いミルクの広告配信強度を強化し、主な理由は、一方で、トレンソウの追いかけを強化し、ギャップを狭め続け、一方で、白ミルクの自己飲料特性が強化され、基本的な親ブランドの白ミルク製品がさらに注目されることを考慮することです。

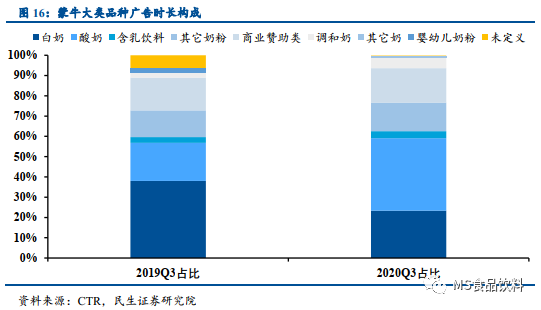

Mengniu:2020Q3の広告は、白いミルクとヨーグルトに焦点を当ててました。エリーと同様に、2020Q3 Mengniuテレビ広告は、白ミルクとヨーグルトに焦点を当て、両方のコアカテゴリ配信戦略が類似しており、競争の激しい状態にあります。 白ミルク/ヨーグルトの広告時間比率は、それぞれ23.35%/35.71%で、前年同期比+38.22%/+326.65%でした。Mengniu 2020Q3の広告配信の重点カテゴリは、エリーレイと同じですが、焦点は異なっていますが、エリーは白いミルク入力を強化し、Mengniuはヨーグルト入力を強化します。

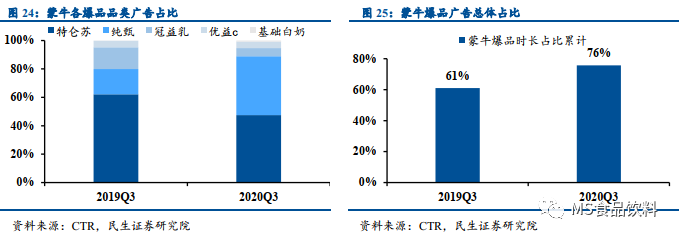

大型単品では、Mengniu 2020Q3コア単品投入はトレンソウ+純審査であり、両者の投入時間の長さ比に大きな差はない。トレンソウ/ピュア・スクリーニングの広告配信時間比率は、それぞれ47.53%/41.42%で、絶対時間は+113.33%/+546.67%でした。Mengniuとエリーの単品広告戦略の違いは、Mengniuがトレンソウと純粋なスクリーニング広告を並行して配信し、Mengniuが常温ヨーグルトの分野でアムシに追いつくペースを強化した点です。

ブライト:2020Q3広告はヨーグルト、白ミルクに焦点を当てて。2020Q3ブライトテレビ広告は、ヨーグルト、白ミルク、商業スポンサーに焦点を当て、白ミルク/ヨーグルト/商業スポンサー広告は、それぞれ21.95%/21.36%/48.14%を占め、白ミルク/ヨーグルト/商業スポンサーシップは、それぞれ+162.31%/+67.47%/+223.24%増加しました。 2020Q3は、2つの強みとは異なり、商業スポンサークラスに大量の広告リソースが掲載され、ブランドが広告の選択に高い優先順位を設定することを示しています。

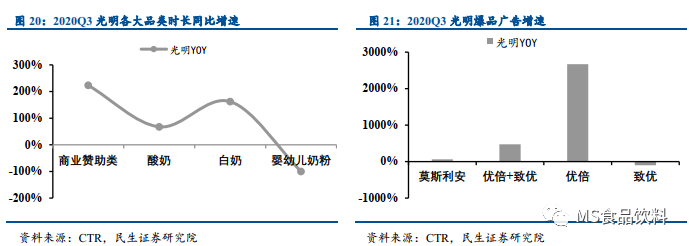

大型単品では、ブライト2020Q3コア単品投入はモズリアン、優倍です。モズリアン/Uber広告の配信時間比率は、それぞれ26.96%/73.04%で、絶対時間は前年同期比+60.38%/+475.30%増加しました。ブライトは、その削減が低温白乳への投資を増加させたという利点の広告投資を大幅に増加させた。

全体として、3つの強力なテレビ広告投資戦略は20Q3で明らかに異なっている、エリーは19Q3以来の保守的な配信戦略を変更し、配信強度は明らかに回復し、Mengniuは広告配信強度の大幅な増加を維持し続け、リーダーの追求を強化し、ブライトは東中国市場を厳守し、広告入力を強化し続けています。2020Q3年、エリーとMengniuは、まだゴールデンプラスアムシとトレンソウ+ピュアスクリーニングの競争戦略に固執していますが、2つの競争の焦点は異なります:エリーは、トレンソウの追いつきをスピードアップし、ハイエンドの白いミルクと通常の白いミルクの戦略的シナジーを強化するために、ゴールデンコードへの広告投資を強化しました。 Mengniuは純粋なスクリーニングにより多くの投資をし、トレンソウは守備を取り、純粋なスクリーニングは攻撃を取り、常温ヨーグルトの分野でアムシのキャッチアップを増加させた。 明るい競争戦略は、低温白乳の分野で優倍の利点を強化し、2つの大きなミスアレーと競争し続ける。

4

リスクのヒント

経済成長の急激な落ち込み、消費のエスカレーションは予想を下回った、産業競争の激化、食品安全問題など。

詳細については、レポートを参照してください。食品・飲料業界の動向調査レポート:20Q3エリーは広告配信を小幅に強化し、MengniuとGuangは高い勢いを続けています(2020-10-19)

免責事項

本報告書は、ミンシェン証券株式会社(以下「当社」といいます)のお客様のみを対象としています。 当社は、受領者が本報告書を受領した場合、お客様とはみなしません。

本報告書は、当社が信頼できると当社が考える公開情報に基づくものであり、その正確性や完全性を保証するものではありません。 本報告書に含まれる情報、意見、予測は、本報告書の公表日における当社の判断のみを反映しており、予測方法および結果には一定の制限があります。 当社は、本報告書に掲載された意見や予測と矛盾する報告書を適時に発行することがありますが、本報告書の内容を速やかに更新し、お客様に通知する義務および責任を負いません。

本報告書に含まれるすべてのコンテンツは、参照のみを目的とし、お客様への投資アドバイスを構成するわけではなく、証券その他の金融商品の売買、購読、または勧誘または保証するものではありません。 お客様は、本報告書に含まれる内容のみに頼って、個人の独立した判断に取って代わるべきではない。 また、当社は、本レポートの利用により生じたいかなる損害についても責任を負いません。

当社は、本報告書が個々の顧客の特別な投資目的、財務状況、またはニーズを十分に考慮することを保証しません。 当社は、お客様が本報告書の意見または勧告が特定の状況に適合しているかどうか、および必要に応じて独立した投資顧問に相談することを検討することをお勧めします。

当社は、法律で認める場合、参加することができますまた、本報告書に記載されている証券との金融取引、投資、または保有、または本報告書に記載されている企業の金融取引への参加は、関係会社にサービスを提供またはアクセスすることができます。 当社の取締役、役員、または従業員は、本報告書に記載されている会社の取締役を務める場合があります。

当社および当社の従業員は、現地の法律で認め次第、本報告書の対象企業に対し、投資銀行業務、コンサルタント、コンサルティング業務を含むサービスまたはビジネスサポートを提供または求める場合があります。 当社は、本報告書に記載されている会社と取引関係にある場合があり、事前に、または取引関係を取得した後、お客様に通知する必要はありません。

当社以外の金融機関が本報告書を送信する場合、その金融機関は、その送信について単独で責任を負うものとします。 代理店のクライアントは、このレポートで言及された証券を取引したり、より詳細な情報を要求するために代理店に連絡する必要があります。

いかなる機関または個人も、当社の書面による事前の許可なしに、本報告書を変更または送信または配布することはできません。 当社は、すべての権利を著作権で保護し、留保します。 本報告書で使用されるすべての商標、サービスマーク、マークは、特に断りのない限り、当社の商標、サービスマーク、マークです。

「発見」-「見る」に移動し、「友人が見ている」を参照します。