【光大海外TMT】テンセントホールディングス(0700. HK): 3Q17 のパフォーマンスは予想を上回り、ソーシャル広告の需要はさらに高されました

【特注】

この購読番号に含む証券調査情報は、光大証券の海外調査チームによって作成され、光大証券の顧客の間で専門投資家の顧客のみを対象とし、新しいメディア状況における研究情報および研究意見の交換として使用されます。 非光大証券の専門投資家のお客様は、このサブスクリプション番号の情報を購読または使用しないでください。

◆17年第3四半期収益と純利益は、市場と当社の期待を上回っています

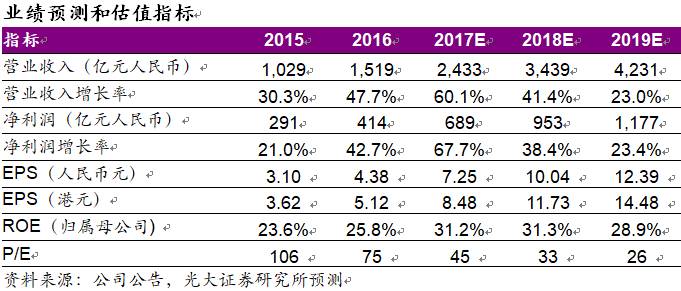

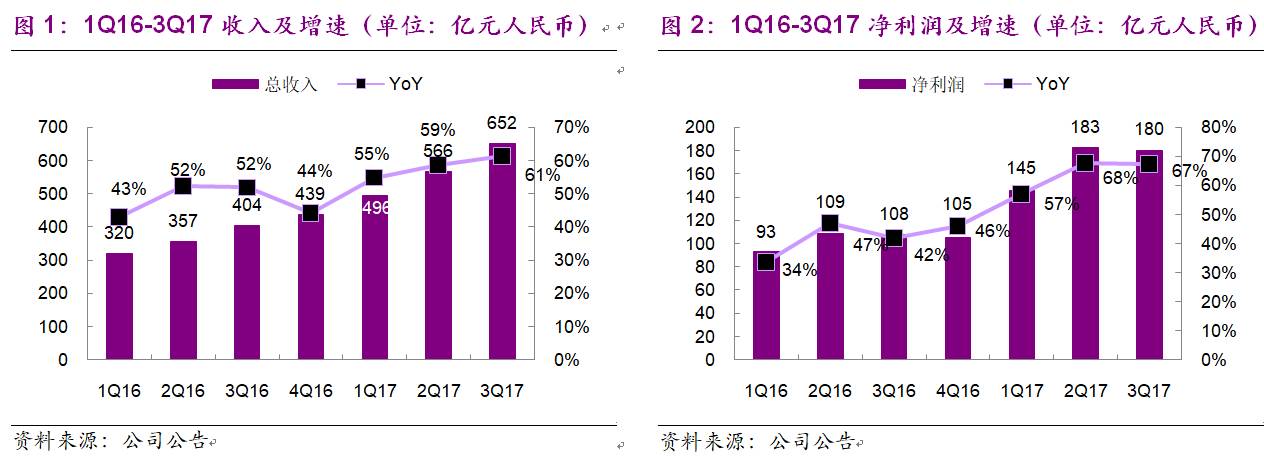

テンセント・ホールディングスは第3四半期決算を発表し、第1四半期の収益を達成しました652前年同期比で1億元61%;Non-GAAP純利益171前年同期比で1億元45%;薄化後EPSです1.89人民元。 会社の収益とNon-GAAP純利益は、市場のコンセンサス予想を上回った6.9%、4.3%また、予想を上回っています6.3%、5.4%。 全体として、ゲーム、支払い、デジタルコンテンツ注文などのビジネスは、期待を上回っています。

◆ゲームソーシャルなどの付加価値ビジネスは、前年同期比で増加しました51%、支払い、クラウドコンピューティングなどは前年同期比で増加しました143%

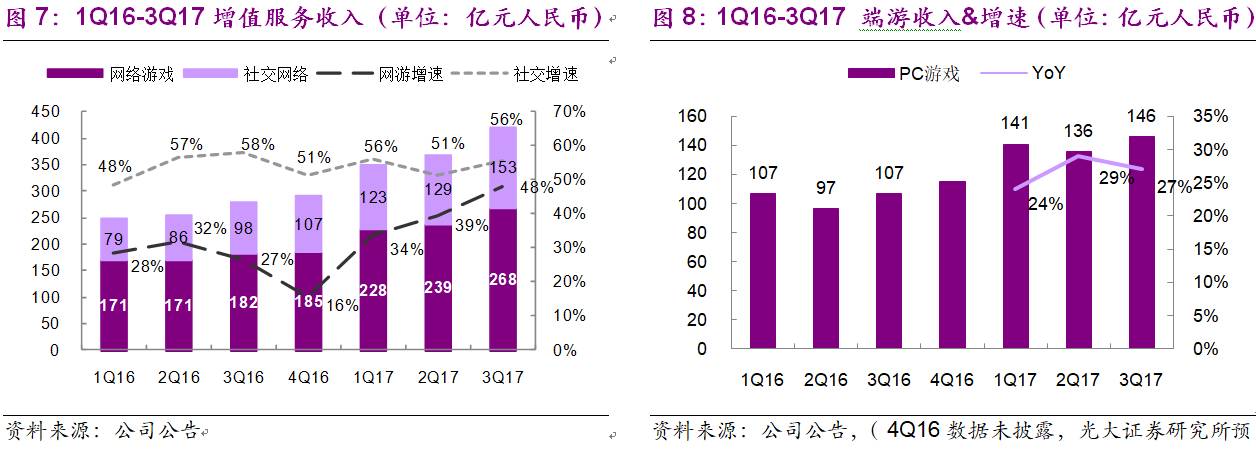

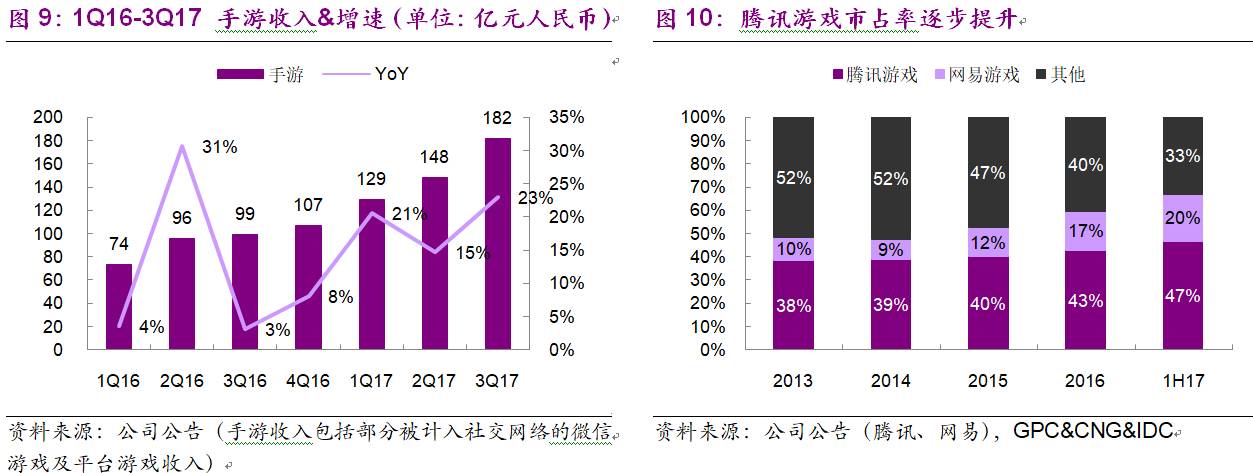

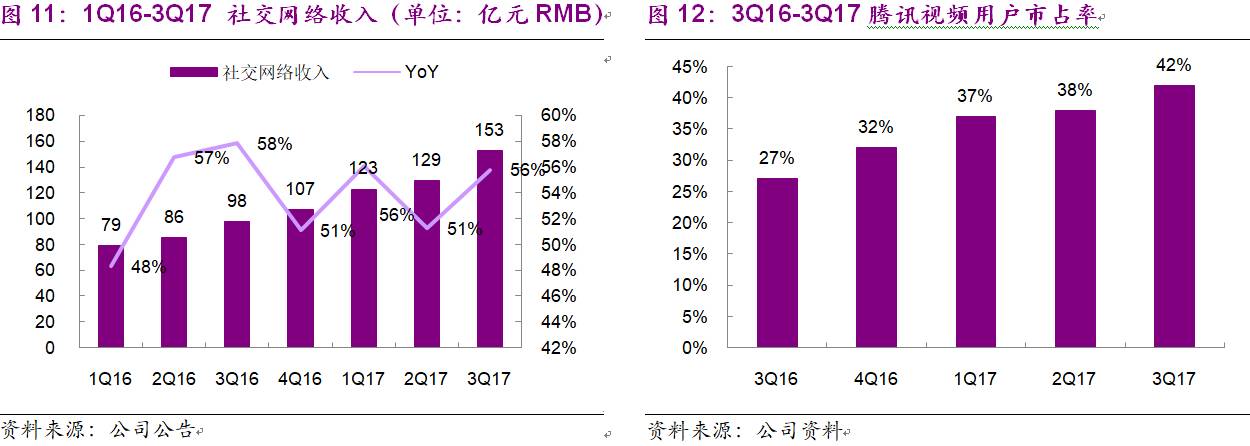

同社の付加価値事業は、収益を達成します421前年同期比で1億元51%。 このうち、(1オンラインゲームの収益は前年同期比で増加しました48%に268億元:エンドツアーは前年同期比で増加しました27%に1461億元;手遊びは前年同期比で増加した84%に182億元。 エンドツアーの成長は、主に利益を得るLOL、DNFゲームの強力なパフォーマンス、ARPU全体としては、前年同期比と前年同期比で成長しており、今後は減速が見込まれています。 高い成長を維持するために手遊びは、主に「王の栄光」、「魂の闘い:帰還」、「古典的な天龍手ツアー」、「乱世王」などのゲームによって駆動されます。 (2)ソーシャルネットワーキングの収益の増加56%に153億元は、主にライブ、ビデオ、音楽などのデジタルコンテンツ収入の増加によるものです。

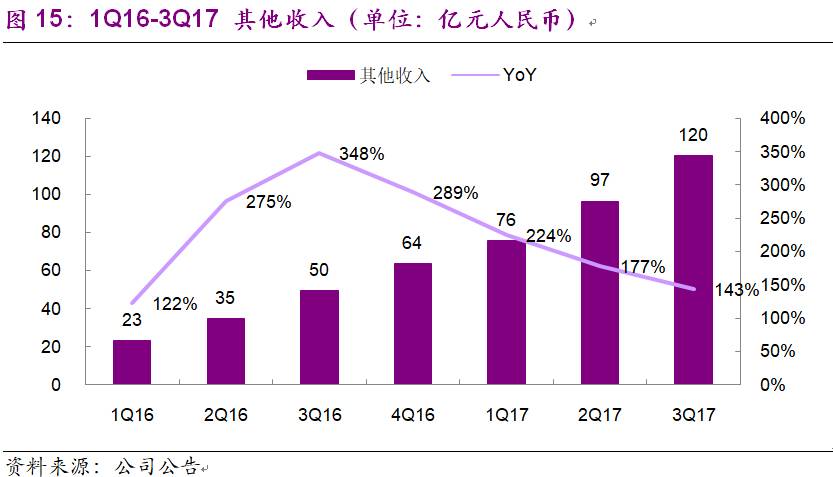

その他の収入110前年同期比で1億元143%。 この増加は、主に決済サービスおよびクラウド コンピューティングの収益の増加によるものです。 その他の事業粗利は前年同期から増加しました18.1%、に上げる20.3%。 決済月間取引数は前年同期比で増加しました280%クラウド コンピューティングは世界中に拡大しています36アポイントゾーン。

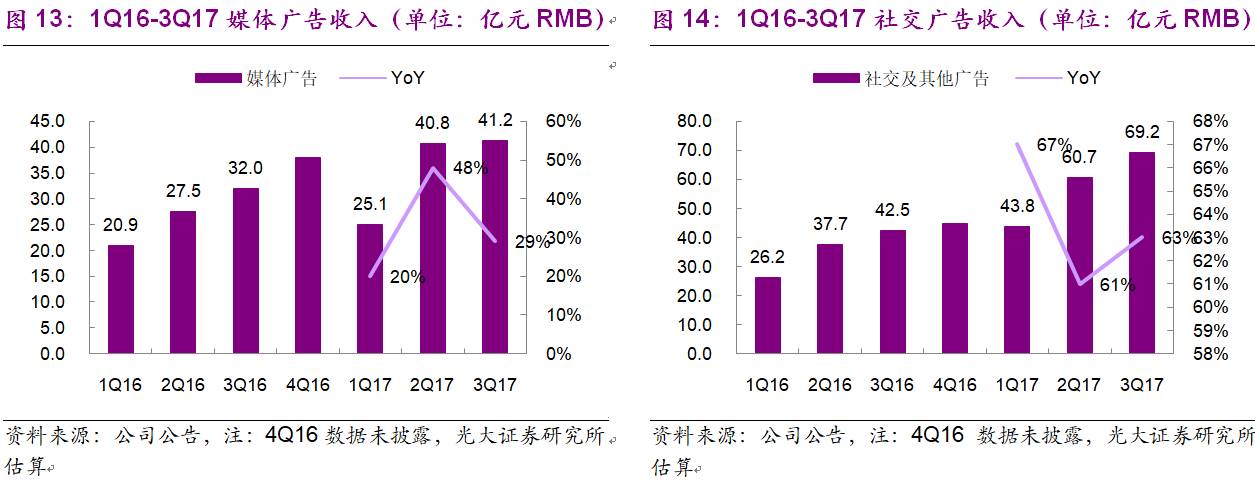

◆ウェブ広告収入110前年同期比で1億元48%、私たちの期待をやや下回った

ネットワーク広告事業は、第2四半期に収益を達成しました1101億元は前年同期比で増加した48%、より2Q17約55%成長は鈍化した。 このうち、メディア広告収入は増加しました29%に41.2成長の鈍化は、主に前年同期のオリンピックによる広告収入ベースの増加、ソーシャル広告収入、その他の広告収入によるものです69.21億元は、前年同期比でさらに増加しました63%は、WeChat、アプリバオ、広告アライアンスの収益の増加によるものです。 また、ヘッドとロングテールの広告主は、WeChatフレンズサークルの広告充填率の増加で、さらに強化されています。 にもかかわらずQ3ネット広告収入は予想をやや下回ったが、ソーシャル広告の伸びが一層高まったことを考えると、同社は巨大だMAUビッグデータ リソースと参照Facebook開発の過程で、我々は会社のネットワーク広告事業の急速な成長を継続し、まだ楽観的です。

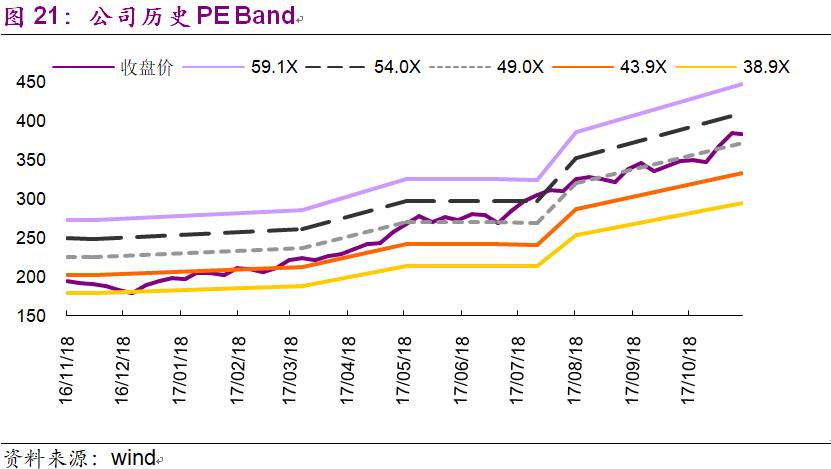

◆「バイイン」評価を維持し、目標価格をHK427に引き上げる

会社に基づいて3Q17業績予想を上回り、業績予想を上方修正しました17/18/19年EPSそれぞれです8.48/11.73/14.48香港ドルは、部門評価に基づいて目標価格を引き上げ、引き上げられました427香港ドル、対応36 x18PEをクリックし、バイイン評価を維持します。

◆リスクのヒント:ゲームやソーシャルポリシーの規制リスクは、オンライン広告のパフォーマンスが期待を下回っています

1、業績概要:収益、純利益は予想を上回っています

テンセント・ホールディングスは第3四半期決算を発表し、第1四半期の収益を達成しました652前年同期比で1億元61%;Non-GAAP純利益171前年同期比で1億元45%;薄化後EPSです1.89人民元。 会社の収益とNon-GAAP純利益は、市場のコンセンサス予想を上回った6.9%、4.3%また、予想を上回っています6.3%、5.4%。 全体として、ゲーム、支払い、デジタルコンテンツ注文などのビジネスは、期待を上回っています。

2、付加価値事業は前年同期比51%増

同社の付加価値事業は、収益を達成します421前年同期比で1億元51%。1)オンラインゲームの収益は前年同期比で増加しました48%に268億元:エンドツアーは前年同期比で増加しました27%に1461億元;手遊びは前年同期比で増加した84%に182億元。 エンドツアーの成長は、主に利益を得るLOL、DNFゲームの強力なパフォーマンス、ARPU全体としては、前年同期比と前年同期比で成長しており、今後は減速が見込まれています。 高い成長を維持するために手遊びは、主に「王の栄光」、「魂の闘い:帰還」、「古典的なドラゴンハンドツアー」、「乱世の王」、「XuanXiang伝説の手ツアー」などのゲームによって駆動されます。 全体として、テンセントのゲームマタイ効果は明らかであり、ゲーム収入の伸びは、常に業界の成長率よりも高く、1H17市場占有率はさらに上昇し、テンセントのゲーム事業は通年で市場シェアを上回ります50%。2)ソーシャルネットワーキングの収益の増加56%に153億元継続的な急速な成長は、主にライブ、ビデオ、音楽などのデジタルコンテンツ収入の増加によるものです。 テンセントのビデオは、以上を持っています4,30010,000 人の有料ユーザーが前年同期比で倍増し、有料ユーザーの規模は国内ビデオ業界第 1 位です。 今後も、動画コンテンツ、特に自作コンテンツへの投資を増やし、同社のコンテンツ推薦アルゴリズムを強化します。

3、ネットワーク広告

ネットワーク広告事業は、第2四半期に収益を達成しました1101億元は前年同期比で増加した48%、より2Q17約55%成長は鈍化した。 にもかかわらずQ3ネット広告収入は予想をやや下回ったが、ソーシャル広告の伸びが一層高まったことを考えると、同社は巨大だMAUビッグデータ リソースと参照Facebook開発の過程で、我々は会社のネットワーク広告事業の急速な成長を継続し、まだ楽観的です。

メディア広告収入の増加29%に41.2億元。 同社のビデオプラットフォームは、人気テレビシリーズ(例えば「その年の花が咲く月」)や自家製のバラエティ番組(食事の誘惑(シーズン2)など)の恩恵を受けて、堅調に成長しました。 このようなホットビデオは、動画広告の収益の大幅な増加につながっています。 しかし、全体の成長率は、主にオリンピックによる広告収入の増加により、前年同期比で減速した。 同時に、同社は毎日エクスプレスの広告システムを改善し、広告リソースを削減し、ニュース広告収入を前年同期比で減少しました。

ソーシャルおよびその他の広告収入69.21億元は、前年同期比でさらに増加しました63%は、WeChat、アプリバオ、広告アライアンスの収益の増加によるものです。 また、ヘッドとロングテールの広告主は、WeChatフレンズサークルの広告充填率の増加で、さらに強化されています。

4、決済およびクラウドコンピューティング事業は、急速な成長を続けています

その他の収入110前年同期比で1億元143%。 この増加は、主に決済サービスおよびクラウド コンピューティングの収益の増加によるものです。 その他の事業粗利は前年同期から増加しました18.1%、に上げる20.3%。

同社の下期支払月間取引数は前年同期比で増加した280%。 小売業者は、マーケティング、販売、支払い、ロイヤルティ プログラムなど、オフラインのリソースを統合することができます。

テンセントのクラウドは、インフラストラクチャのグローバルなカバレッジを拡大し、現在世界中で運用されています36アポイントゾーン。 同社は継続的な投資を強化しているAIクラウド テクノロジ、ビッグデータ分析、およびセキュリティ インフラストラクチャ。 Tencent Cloud は、エンタープライズ WeChat ソリューション、顧客関係管理プラットフォーム、正確なマーケティング機能により、参入および e コマース のお客様にエンド ツー エンドのソリューションを提供する上で大きな進歩を遂げました。 同社は、従来の産業のデジタル化とインテリジェントな変革を促進し、より多くの収益成長ポイントを作成するために、クラウドビジネスに投資し続けるでしょう。 また、クラウド コンピューティングをサード パーティ企業に開発しますAI活気に満ちたエコシステムを構築するための技術。

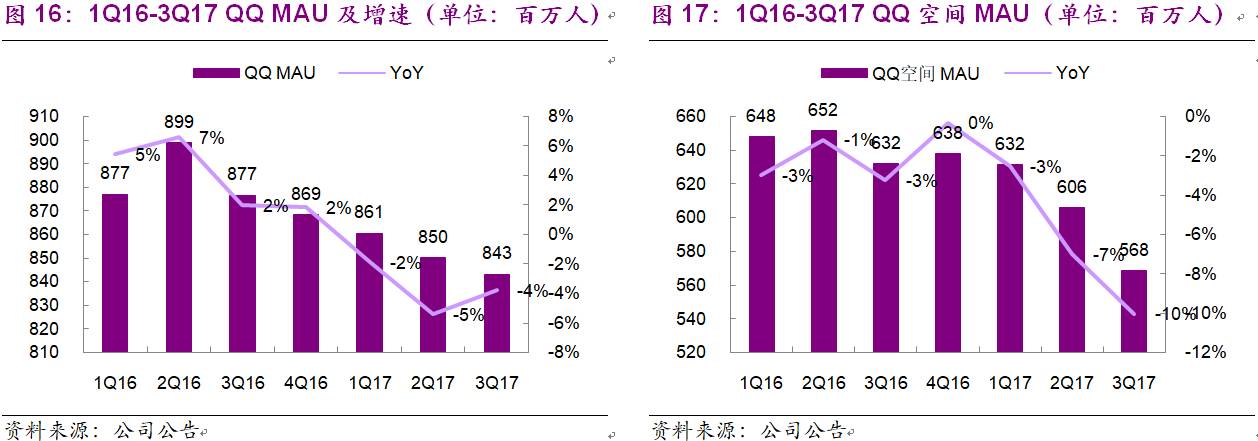

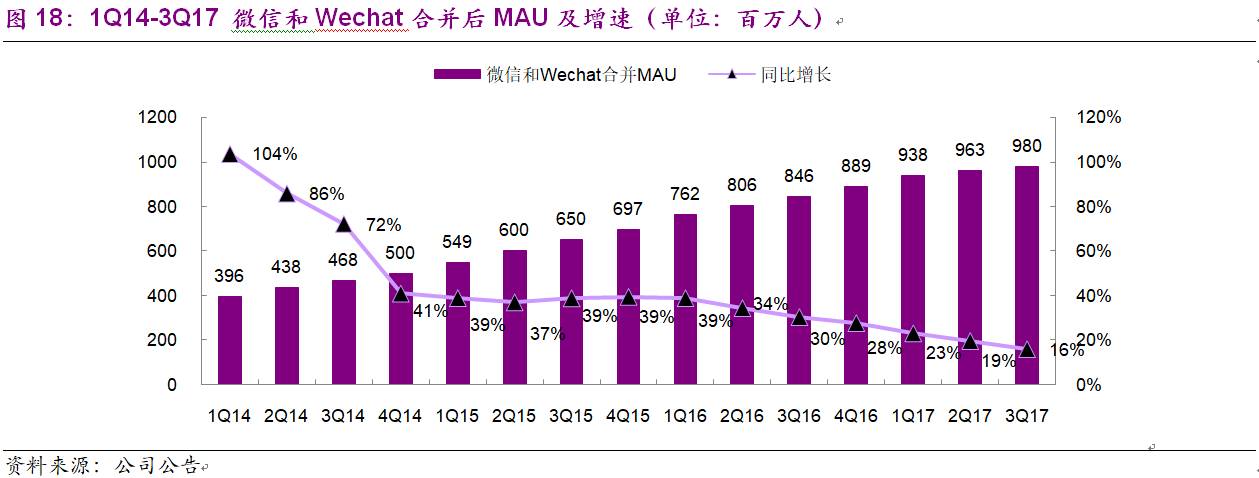

5、コアプラットフォームデータ

6、業績予想&投資アドバイス

第3四半期の堅調な業績をもとに、業績予想を上方修正し、業績予想を上方修正しました17/18/19年収はそれぞれです2,433、3,439、4,231前年同期比でそれぞれ1億元増加した60%、41%、23%純利益はそれぞれです689、953、1,177前年同期比でそれぞれ1億元増加した68%、38%、23%;EPSそれぞれです8.48、11.73、14.48香港ドル。 部門評価に基づいて、目標価格を引き上げ、目標価格を引き上げ、評価します427香港ドル、対応36x 18 PEをクリックし、バイイン評価を維持します。

7、リスクのヒント

1、ゲームコンテンツの規制強化は、同社のゲーム事業に悪影響を及ぼす可能性があります。2、インターネット広告事業が期待にこ下回った場合、業績や評価に悪影響を及ぼす可能性があります。

【特文】

この購読番号は、光大証券の海外研究チームによって作成され、公表された情報は、光大証券研究所が公式に発行した研究報告書に基づくものであり、新しいメディア状況における研究情報、研究意見、タイムリーなコミュニケーションのみを目的としており、その情報、意見、予測等は、関連する研究報告書が公表された日に光大証券研究所の判断を反映しており、いつでも調整する必要があり、この購読番号は、プッシュ情報の更新または通知の義務を負わないものとします。 光大証券研究所が正式に公表した関連研究報告書が優先されます。

このサブスクリプション番号は、光大証券の専門投資家のお客様のみを対象としています。 光大証券の顧客における非プロの投資家の顧客は、このサブスクリプション番号の内容を読むチャネルに関係なく、コンテンツの適切性を評価し、関連する情報のリスクを十分に理解するためにプロの投資顧問に相談し、このサブスクリプション番号の情報の不適切な使用に起因する直接的または間接的な損失について単独で責任を負うものとします。 非光大証券のお客様は、本購読番号の情報を購読または使用しないでください。

「発見」-「見る」に移動し、「友人が見ている」を参照します。