Zhongjin mira al extranjero Industria de tecnología de seguros de EE.UU.: Little Lotus ha salido de la esquina afilada

La industria de la tecnología de seguros de EE. UU. ha crecido rápidamente en los últimos años y ha visto una ola de anuncios desde mayo de este año, con cuatro compañías cotizadas - Lemonade (un modelo de negocio único, una compañía de seguros directos de Internet impulsada por IA), EverQuote (seguro de automóvil", la plataforma de entrega de precios en línea más grande en los EE.UU.), GoHealth (un corredor de seguros en línea centrado en el seguro de salud, "seguro más TPA") y SelectQuote (un seguro de salud, plataforma de distribución en línea líder de DTC). A través de su estudio en profundidad, resumimos el entorno externo del desarrollo de la industria y la dirección principal de la innovación industrial, y presentamos los diez indicadores operativos en los que las empresas de tecnología de seguros deben centrarse.

Resumen.

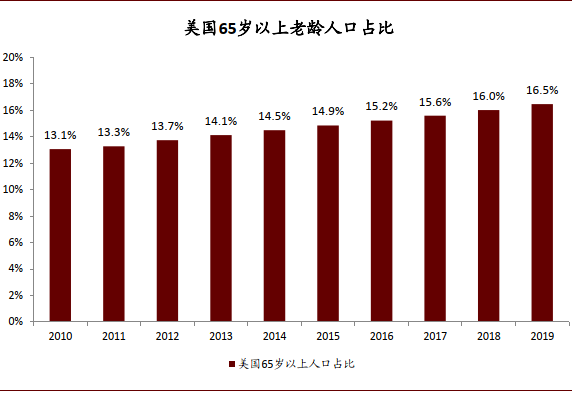

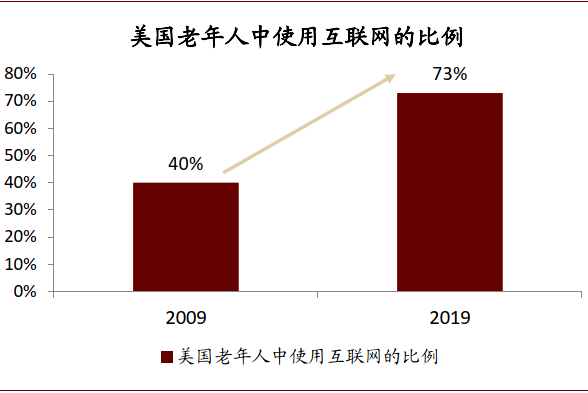

Impulsores externos del desarrollo de la industria: población, tecnología y política.Creemos que el rápido crecimiento de la industria de tecnología de seguros de Estados Unidos se ha beneficiado significativamente de:1) Tendencias de la población: El envejecimiento acelera la necesidad de seguridad (la proporción de personas de 65 años o más aumentó del 13,1% en 2010 al 16,5% en 2019), y los cambios en los hábitos de los usuarios han llevado a una ola de digitalización (la proporción de estadounidenses mayores que utilizan Internet ha aumentado del 40% en 2009 al 73% en 2019);2) Empoderamiento técnico: La madurez de la tecnología representada por big data/cloud computing/AI, etc., ha dado lugar al desarrollo de aplicaciones de tecnología de seguros y ha refactorado toda la cadena de valor de los seguros, incluidos los precios de los productos/marketing/auditoría/reclamaciones/operación;3) Catálisis de políticas: El entorno regulatorio general ha mejorado marginalmente en los últimos años (representado por la reforma de Obamacare/Grupo de Trabajo de Tecnología de Innovación/Mecanismo de Sandbox específico de NAIC, etc.).

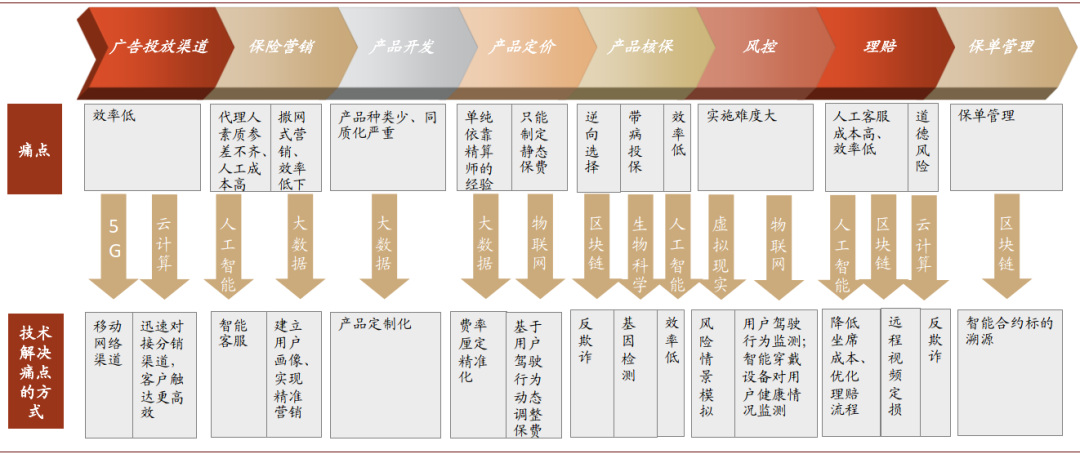

La principal dirección de la innovación industrial: ventas, productos, reclamaciones, operación de los cuatro principales eslabones.Las compañías de tecnología de seguros con diferentes modelos de negocio participan activamente en todos los aspectos de la cadena industrial:1) Lado de ventas: El marketing digital logra una amplia gama de alcances al cliente, las referencias precisas de productos aumentan la retención de clientes y las ventas cruzadas (por ejemplo, SelectQuote creó un equipo dedicado a CCA), técnicos que permiten a los agentes profesionales ayudarles en la mejora de la capacidad (por ejemplo, la plataforma GoHealth Marketplace);2) Fin del producto: Big data y cloud computing optimizan los precios de riesgo y potencian la innovación de productos (por ejemplo, Lemonade Digital Policy 2.0);3) Terminal de reclamaciones: Simplificar los procedimientos de siniestros, mejorar las capacidades de lucha contra el fraude (por ejemplo, robots de reclamos de IA de Limonada) y reducir la probabilidad de reclamaciones a través de la gestión de prearrisgos (por ejemplo, la plataforma GoHealth Encompass);4) El lado de funcionamiento: Los robots inteligentes se utilizan ampliamente en sistemas de fondo y medio para mejorar la eficiencia de la gestión (por ejemplo, la plataforma de gestión de políticas Lemonade Blender y el robot de gestión interna Cooper).

Indicadores importantes de las operaciones empresariales: diez dimensiones del análisis de datos empresariales y financieros.Tomando una muestra de cuatro compañías de tecnología de seguros cotizadas en Estados Unidos, creemos que:1) Fin de los ingresos:La capacidad de conseguir clientesEs la piedra angular del desarrollo de las compañías de tecnología de seguros, el uso de la tecnología para ayudar a mejorarConversiones de clientesSuperposición.Retención de ventas cruzadas/clientesTraer.Valor ARPUaumentar, impulsar el continuo crecimiento de los ingresos;2) El final del gasto: Las compañías de tecnología de seguros confían enInversión en investigación y desarrolloTecnología acumulada para lograr una comercialización de precisión y un control eólico eficiente,La eficiencia del clientey más robustoMétricas de suscripción;3) Lado de beneficios: Las primeras compañías de tecnología de seguros a menudo registran pérdidas debido a mayores insumos de comercialización, pero la dependencia actual de algunas compañías centrales del tráfico externo se ha reducido gradualmente, en la eficiencia operativa de la implementaciónRentabilidadla ascensión;4) Cooperación exterior: conCompañía de seguros.Y.Agente.Mantener una cooperación estrecha y estable para ayudar a las compañías de tecnología de seguros del lado del canal a proporcionar a los clientes productos y servicios de alta calidad / diversificados.

Riesgo.

La regulación de la tecnología de los seguros se está endureciendo, la competencia dentro de la industria se está intensificando y las aplicaciones tecnológicas son más bajas de lo esperado.

Cuerpo.

Ondas externas: tendencias demográficas, empoderamiento tecnológico, catálisis de políticas

En los últimos años, la industria global de tecnología de seguros se ha desarrollado rápidamente, de la cual la industria estadounidense de tecnología de seguros es el líder mundial. Por un lado, el viento ha llegado, el ciervo capital, Según las estadísticas de Valeant, las transacciones globales de financiación de la compañía de tecnología de seguros aumentaron de $870 millones en 2014 a $6.35 mil millones en 2019, de los cuales la tecnología de seguros de Estados Unidos Por otro lado, las empresas emergentes están creciendo rápidamente y las empresas líderes están prosperando, según la lista INSURTECH100 de FinTech Global, entre las 100 principales compañías de seguros del mundo en 2019. Estados Unidos tiene 39 escaños. Desde mayo, las compañías de tecnología de seguros de Estados Unidos han tenido una ola de anuncios, con un total de cuatro compañías cotizadas (Lemonade, EverQuote, GoHealth, SelectQuote).Desde la perspectiva de la industria de tecnología de seguros de EE.UU.,Creemos que las tendencias demográficas, el empoderamiento tecnológico y la catálisis de políticas son los tres factores externos importantes que impulsan el rápido desarrollo de la industria.

Tendencias demográficas: El envejecimiento aumenta la demanda de seguros y los hábitos de los usuarios impulsan las tendencias digitales

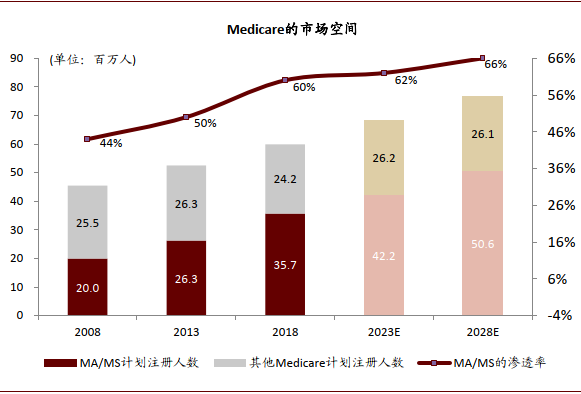

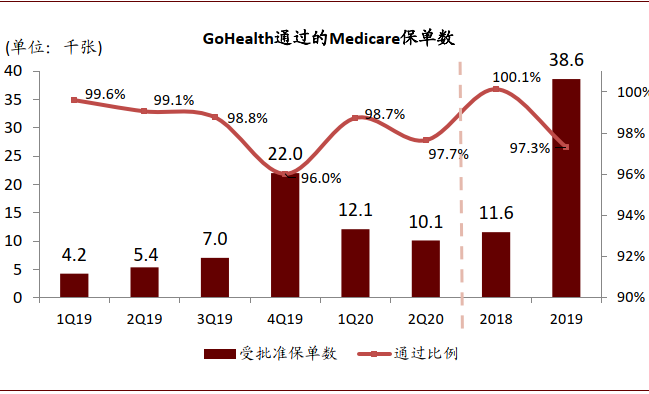

La tendencia hacia el envejecimiento de la población está impulsando la demanda de seguros.A medida que la generación del "baby boom" alcanzó 65 en 1946-1964 después de la Segunda Guerra Mundial, el número de estadounidenses mayores creció rápidamente - de 13.1 por ciento en 2010 a 16.5 por ciento en 2019, según la Oficina del Censo de los Estados Unidos. Junto con la tendencia acelerada del envejecimiento, el número de personas aseguradas bajo Medicare en los Estados Unidos ha aumentado de 45,5 millones en 2008 a 59,9 millones en 2018, y LEK Consulting espera aumentar aún más a 6,840/7 en 2023/2028. 6,7 millones de personas, de las cuales el Suplemento Médico (MS) y la Ventaja Médica (MA) aumentaron sus tasas de penetración del 44% en 2008 al 60% en 2018 y se espera que aumenten al 66% en 2028 (datos de la Oficina del Censo de los Estados Unidos y LEK). En esta tendencia,La conciencia de los residentes sobre la cobertura del seguro está creciendo, y la demanda de seguro de salud de Medicare sigue creciendo.Típicamente, la división de Medicare 2019 de la compañía de seguros de ee. UU. GoHealth tuvo ingresos de más del 271% de las contribuciones a años e ingresos de .24ppt YoY.

Gráfico: La proporción de la población de edad avanzada mayor de 65 años en los Estados Unidos sigue aumentando

Fuente: U.S. Census Bureau, ZHONGKIN Research

Gráfico: El número de asegurados de Medicare en los EE.UU. está aumentando bajo la tendencia del envejecimiento

Fuente: GoHealth Bulletin, U.S. Census Bureau, LEK, RESEARCH, ZHONGC

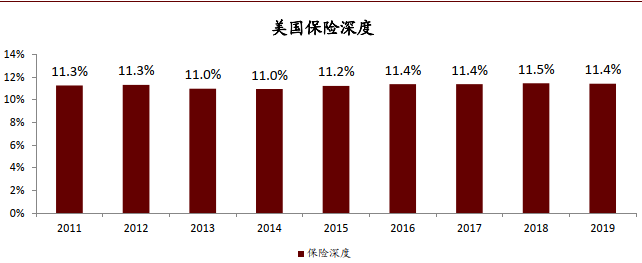

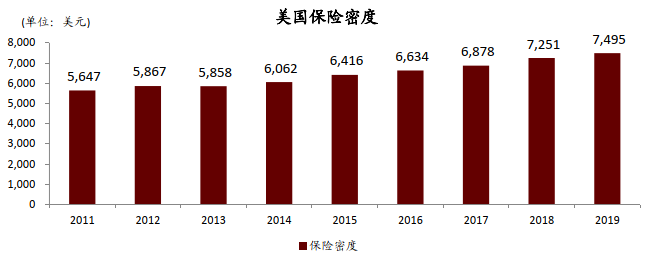

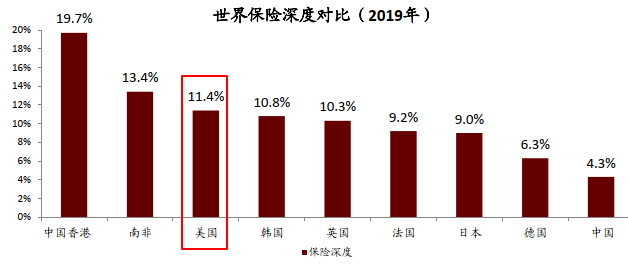

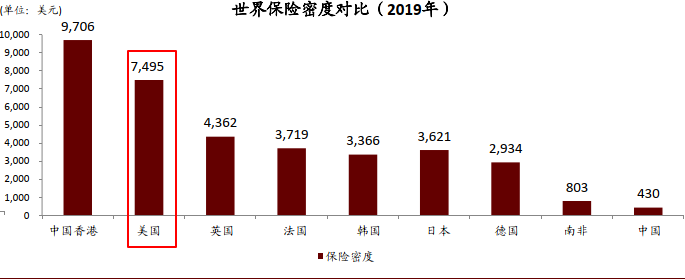

Gráfico: El aumento de la demanda de seguros ha dado lugar a un aumento sostenido de la densidad de seguros en los Estados Unidos, con una profundidad de cobertura y densidad mucho mayor que en otros países y regiones

Fuente: Rui Resigma, RESEARCH, CPF

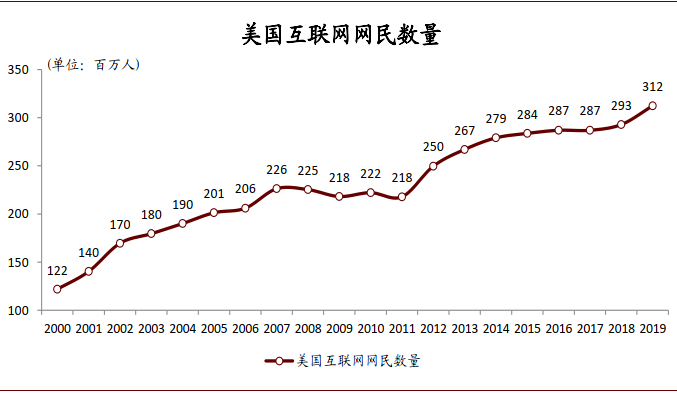

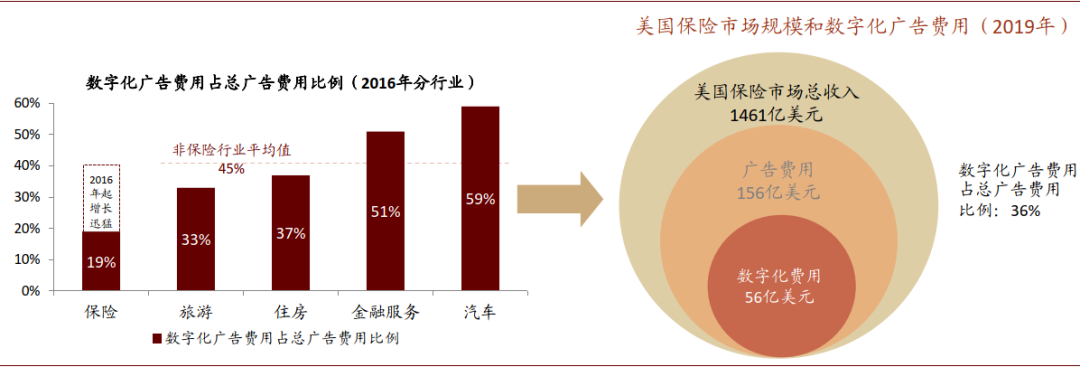

Los cambios en los hábitos de los usuarios han provocado una tendencia digital en los seguros.El número de usuarios de Internet en los EE.UU. ha aumentado constantemente en las últimas dos décadas, impulsando la migración en línea del gasto de los consumidores, especialmente entre las personas mayores de 65 años, con Pew Research Center informando que la proporción de estadounidenses mayores que usan Internet ha aumentado del 40 por ciento en 2009 al 73 por ciento en 2019, mientras que el 55 por ciento de las personas mayores de 65 años compran en línea y acceden a recursos de salud en línea cada mes, según SheerID.Sin embargo, lo que no coincide con la tendencia de la onlineización de los residentes es el grado de onlineización de seguros que todavía debe mejorarse.Según EverQuote, alrededor del 70% de los consumidores están acostumbrados a navegar por la web para comprar productos de seguros, pero sólo el 20% de las pólizas terminan en línea. Con el fin de satisfacer la tendencia de los consumidores de los usuarios en línea, las compañías de seguros también han comenzado a expandir activamente los canales en línea. En el caso del gasto de marketing de las compañías de seguros, el marketing digital representó sólo el 19% del gasto publicitario en 2016, mucho menos que en otras industrias, aumentando a alrededor del 36% en 2019 (5.600 millones de dólares en publicidad digital es de 15.600 millones de dólares) y se espera que crezca un 16% para 2024 (según EverQuote). Creemos que el aumento en la proporción de los gastos de marketing digital también contribuyó en cierta medida a la tendencia digital de los seguros.

Gráfico: Los usuarios de Internet de EE. UU. han aumentado constantemente en las últimas dos décadas...

Fuente: Statista, RESEARCH, CEKIN

Gráfico:... El aumento del uso de Internet entre los estadounidenses mayores es particularmente pronunciado

Fuente: Pew Research Center, RESEARCH, ZHONGKIN

Gráfico: La participación del marketing digital en el gasto publicitario en la industria de seguros de Estados Unidos aumentó del 19% en 2016 al 36% en 2019. Se espera que siga creciendo en el futuro

Fuente: EverQuote, COC Research

Potenciación tecnológica: la madurez tecnológica da lugar a la aplicación y el desarrollo de la tecnología de seguros, la ciencia y el empoderamiento tecnológico de toda la cadena de valor

La madurez de la tecnología ha dado lugar a la aplicación y el desarrollo de la tecnología de seguros y ha promovido el desarrollo de la industria de la tecnología de seguros.Las tecnologías de las que estamos hablando incluyen tecnologías básicas comúnmente utilizadas en servicios financieros, como Internet, big data, computación en la nube, Internet de las cosas, inteligencia artificial, blockchain y más estrechamente integrado con escenarios de la industria de seguros, como redes automotrices, sin conductor, terapia génica y wearables. Al abordar los puntos débiles existentes en la industria de seguros, "Tecnología y Seguros" continúa promoviendo la transformación y el desarrollo de la industria. Por ejemplo, los algoritmos científicos y de big data de EverQuote se aplican al marketing de precisión, que resuelve el problema de la asimetría de información de precios entre los clientes al comparar productos de seguros, y reduce el costo de marketing de los clientes para las compañías de seguros, y la inteligencia artificial de Lemonade se aplica al servicio al cliente inteligente y a las reclamaciones inteligentes, al tiempo que crea de manera efectiva un modelo de negocio único que aporta un nuevo valor a los clientes. Con el nacimiento de más nuevas tecnologías, la mejora de la madurez tecnológica y la expansión de escenarios de aplicación, creemos que la tecnología promoverá aún más el desarrollo de la tecnología de seguros.

Todos los eslabones de la cadena industrial están cambiando activamente, y toda la cadena de valor de la ciencia y la tecnología que permite los seguros.Desde precios de productos, marketing, auditoría, procesamiento de siniestros hasta gestión de operaciones, la tecnología está reconstruyendo todos los aspectos de la cadena de valor de los seguros para mejorar la experiencia del cliente y lograr la rentabilidad. Por ejemplo, en el segmento ganador de marketing, GoHealth utiliza big data para una entrega de anuncios precisa, pruebas multivariables basadas en clientes potenciales, marketing 3D basado en datos ayuda a igualar eficientemente a clientes potenciales y mejorar las tasas de conversión de marketing, y en el proceso de reclamaciones, Lemonade puede mejorar eficazmente la satisfacción del cliente mediante la sustitución de servicios artificiales por robots de inteligencia artificial. A través de la profunda integración de la tecnología y los seguros, podemos lograr una gama más amplia de cobertura de clientes, una conciliación más precisa del cliente, una toma de decisiones de auditoría más sólida, un proceso de siniestros más conveniente, menores costos operativos y una mejor experiencia del cliente, al tiempo que impulsamos a todos los sectores de la cadena industrial a adoptar activamente la ola de tecnología de seguros.

Gráfico: Seguro de empoderamiento tecnológico Cadena de valor completa para abordar los puntos de dolor de la industria y promover que las instituciones de seguros abracen la tecnología de seguros

Fuente: Anuncio de la empresa, Sitio web corporativo, RESEARCH, ZHONGC

Catálisis de políticas: los márgenes ambientales de regulación estricta han mejorado y la regulación ha fomentado la innovación científica y tecnológica

El entorno regulatorio general para la industria de tecnología de seguros de Estados Unidos es relativamente estricto.Actualmente, las regulaciones restrictivas a las que se enfrenta la industria de la tecnología de seguros de los Estados Unidos incluyen la regulación de licencias (algunas compañías de tecnología de seguros no pueden aparecer en estados no regulados), leyes anti-descuento (no hay otros servicios valiosos disponibles de forma gratuita durante la comercialización de seguros), leyes de precios antidiscriminatorios (no se permiten diferentes estándares de precios al ofrecer los mismos productos a diferentes consumidores), regulación de solvencia (regulación estricta de las métricas comerciales de las compañías de tecnología de seguros) y protección de la privacidad (Ley de Protección de la Privacidad del Consumidor de California). impacto directo en la adquisición de datos de las compañías de seguros y una mayor exposición en California.

En los últimos años, el margen ambiental de una regulación estricta ha mejorado, y la regulación ha fomentado cada vez más la innovación en la tecnología de seguros.Resumimos los incentivos que han beneficiado a la industria de tecnología de seguros de Los Estados Unidos en los últimos años, incluyendo:

Obamacare ha contribuido directamente al rápido crecimiento del seguro de salud.La Ley de Atención Médica de Protección y Evaluación del Paciente, aprobada en 2010, requiere que las empresas con más de 50 empleados a tiempo completo proporcionen seguro de salud para los empleados a tiempo completo, y requiere que la gran mayoría de los estadounidenses compren un seguro de salud o enfrenten una multa. Esto ha ayudado a las compañías de tecnología de seguros de Estados Unidos como GoHelath y SelectQuote a beneficiarse directamente y comenzar a desarrollar Medicare.

Los reguladores crearon agencias especializadas y emiten white papers para fomentar la innovación científica y tecnológica.En 2017, la Asociación Nacional de Supervisores de Seguros (NAIC) estableció un grupo de trabajo especial sobre innovación y tecnología para estudiar los enfoques regulatorios de las tecnologías relacionadas con el fin de ayudar a los reguladores a comprender el desarrollo de la tecnología de seguros, y el mismo año el Consejo Económico Nacional publicó el Libro Blanco del Marco de Tecnología Financiera, que define el marco de políticas del gobierno para la ciencia de los seguros, la innovación tecnológica y fomenta la innovación en ciencia y tecnología de seguros.

La introducción de un mecanismo sandbox para apoyar el desarrollo de empresas de tecnología de seguros de puesta en marcha.En virtud del mecanismo sandbox de tecnología de seguros, que se implementó por primera vez en 2019, las empresas de tecnología de seguros que anteriormente estaban sujetas a restricciones regulatorias y no podían obtener las calificaciones de seguros podían solicitar a los reguladores probar nuevas tecnologías, y las empresas emergentes de tecnología de seguros tenían más espacio para crecer.

Buen trabajo: ventas, productos, reclamaciones, operación de los cuatro extremos de la fuerza

El rápido desarrollo de la industria mundial de la tecnología de seguros ha dado lugar a una serie de compañías de tecnología de seguros con diferentes modelos de negocio, participando en todos los aspectos de la cadena de la industria de seguros (incluyendo ventas, desarrollo de productos y precios, seguros, control eólico, reclamaciones, etc.), y reconstruyendo toda la cadena de valor de los seguros a través de la tecnología.Tomando como ejemplo las cuatro compañías de tecnología de seguros que figuran en los Estados Unidos, resumimos la aplicación y la innovación de la tecnología de seguros en los cuatro principales vínculos de ventas, productos, reclamaciones y operación.

Lado de las ventas: para lograr una amplia gama de clientes llegar, ayudar al crecimiento de ventas cruzadas, empoderar a los agentes profesionales

El marketing digital permite a los clientes alcanzar una amplia gama de evaluaciones precisas para mejorar la eficiencia de conversión.Por un lado, las compañías de tecnología de seguros de Estados Unidos utilizan la tecnología de aprendizaje automático para probar rápidamente la mejor ubicación y presentación de publicidad, marketing digital para lograr una amplia gama de clientes, por otro lado, a través de una gran cantidad de algoritmos de optimización de datos, evaluación en tiempo real de clientes potenciales, seleccionar y igualar a los clientes potenciales más adecuados a las instituciones de seguros.

• GoHealth: A través de motores de búsqueda, redes sociales, correo, televisión, radio y otros canales de marketing para obtener una media de más de 4.220 visitas de clientes al año, acumularon más de 85 millones de datos de interacción con los clientes, en 2019 más de 30.000 anuncios y más de 100 plazas probadas, mejoran efectivamente la tasa de conversión de los visitantes del sitio web a clientes dispuestos a proporcionar información (1M19 7,7% frente a 1M20 17.2%). Sobre esta base, la evaluación en tiempo real de las necesidades de seguros y el valor de por vida de los clientes potenciales, a través de la plataforma CallRouter serán necesidades específicas de los clientes asignados a los agentes profesionales más apropiados, con el fin de lograr la tasa de conversión y la eficiencia de acceso.

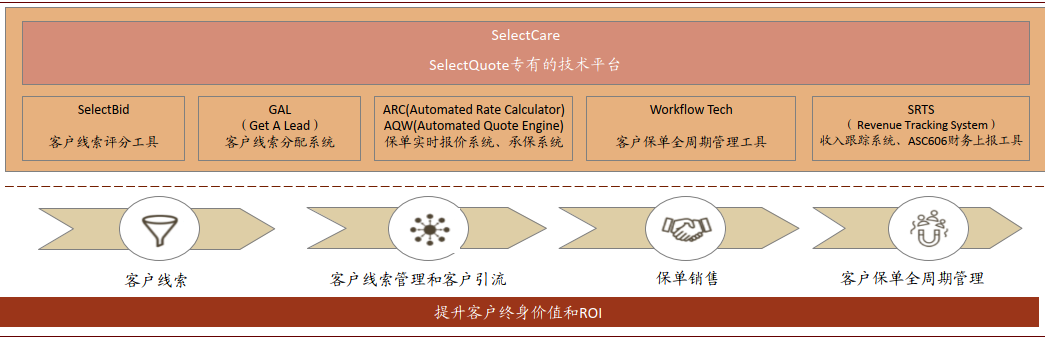

• SelectQuoteAl igual que GoHealth, la empresa evalúa el valor del cliente a través de SelectBid, un sistema de puntuación de clientes potenciales, y empareja a los clientes y agentes a través de GAL, un sistema de coincidencia de clientes potenciales. Entre ellos, la compañía también se basa en un socio específico que establece un plan de ventas Pod Agent, las compañías de coseguros de la compañía tienen una mayor pegajosidad de los clientes para el marketing centralizado, con el fin de mejorar completamente las tasas de conversión.

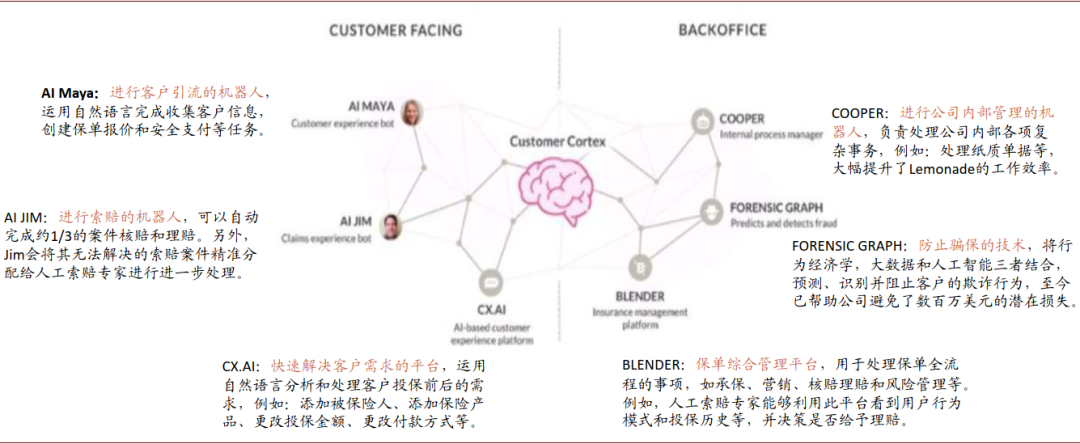

• LemonadeDirigido directamente a los consumidores es una plataforma robot de inteligencia artificial llamada CX.AI, que incluye el robot de ventas Maya (AI.MAYA) y el robot de reclamos Jim (AI.JIM). Cuando el cliente tiene la intención de comprar un seguro, a través del chat de APP y PC con AI.MAYA, AI.MAYA para ayudar a los clientes a personalizar la póliza dentro de los años 90 y enviar una solicitud de seguro, no sólo para proporcionar servicios convenientes, sino también para agregar diversión en el proceso de servicio. Al mismo tiempo, la compañía utiliza robots de IA para agrupar clientes, utiliza billones de dólares de datos para entrenar motores de aprendizaje automático y una agrupación precisa de asegurados ayuda a evitar la discriminación de precios.

Impulse las ventas cruzadas y mejore la retención de clientes.Sobre la base de las ventajas originales de los productos, las compañías de tecnología de seguros de Los Estados Unidos a través de la publicidad multicanal, el establecimiento de un equipo de ventas dedicado, y ampliar activamente el alcance de los productos de seguros, para lograr la venta cruzada de múltiples productos, mejorar la retención de clientes, mejorar el valor del ciclo de vida del cliente.

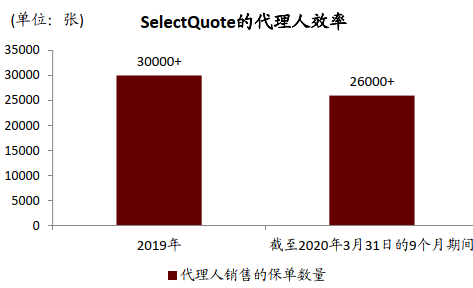

• SelectQuoteEn la división de seguros de automoción y hogar, los agentes vendieron pólizas a más de 26.000 clientes (más de 30.000 para todo 2019) y la tasa de paquetes fue del 50% (47% para todo el año 2019), muy por encima de la media de la industria. Al mismo tiempo, la empresa a los clientes de planes de medicamentos recetados, seguros de visión y audición y otros productos auxiliares de venta cruzada también continúa mejorando. Además, la empresa estableció en 2016 para aumentar la retención de clientes y el equipo profesional de ventas cruzadas CCA (equipo de atención al cliente centrado en la retención / a partir del final del 1T20 un total de 127 profesionales) adaptados a la estrategia de retención de cada usuario, a través de más de 1 mil millones de conjuntos de datos, combinados con algoritmos avanzados para proporcionar a los clientes programas de promoción dirigidos, enriquecer la participación del cliente, mejorar la participación del cliente y, en última instancia, aumentar las oportunidades de venta cruzada.

• Lemonade: Cuando se fundó la empresa, sólo vendió seguros para propietarios e inquilinos, y está ampliando activamente su alcance comercial y aumentando la venta cruzada en áreas de seguros similares. Según Lemonade, el 50 por ciento de sus actuales 729,000 clientes poseen mascotas, mientras que solo entre el 1 y el 2 por ciento de los propietarios de mascotas estadounidenses tienen seguro de mascotas. Basándose en esto, la compañía entró oficialmente en el mercado de seguros de mascotas, ampliar las oportunidades de venta cruzada. Al mismo tiempo, a medida que los clientes jóvenes siguen creciendo, la compañía planea venderles más tipos de productos diferentes en el futuro.

Potenciación técnica de los agentes profesionales, mejorar la tasa de retención de los agentes.En tipos de seguros más complejos, como el seguro de salud a largo plazo, la demanda de agentes sigue siendo alta, a través de medios técnicos para empoderar a los agentes, para ayudarles a igualar o personalizar planes de seguro para clientes potenciales, mejorar la eficiencia de los agentes, reducir la carga de los agentes, mejorar la tasa de retención de agentes.

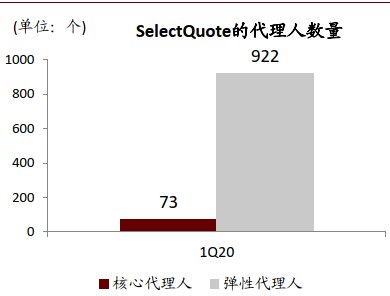

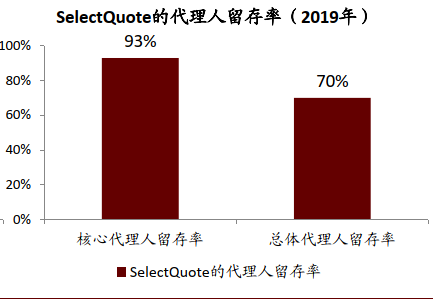

• SelectQuote: A través de la tecnología GAL (Get A Lead), la empresa igualará la puntuación de clientes potenciales formada por SelectBid con métricas como la calificación de agentes y asignará clientes potenciales a agentes que pueden maximizar su valor de por vida. Después de ser asignado a un cliente, el agente confía en la tecnología abierta de SelectQuote para analizar y asesorar rápidamente sobre las necesidades del cliente y apoya al equipo de CCA para la retención de clientes y la venta cruzada a través de la tecnología selectquote Revenue Tracking System, con agentes 922/73 core/flexible al final del 1T20, con una tasa de retención de agentes principales de más del 93%.

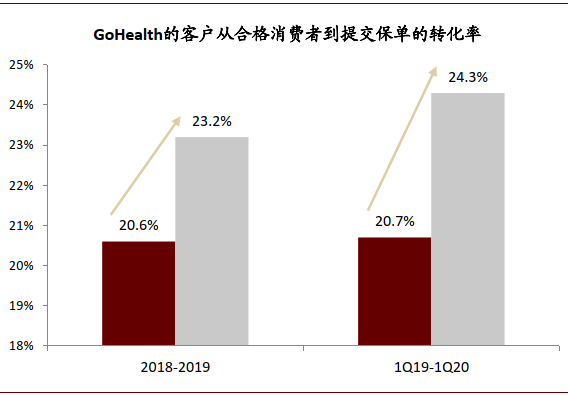

• GoHealth: a través de la tecnología LeadScore y CallRouter, la empresa hace coincidir a los clientes potenciales con los agentes que mejor conocen sus necesidades y son más propensos a lograr la transformación del cliente, y utiliza la plataforma CallRouter para capacitar a los agentes en clústeres basados en datos para las necesidades de un cliente determinado para lograr resultados óptimos de coincidencia y conversión. Al mismo tiempo, los agentes utilizan Marketplace, la propia plataforma tecnológica de la compañía, para seleccionar de forma rápida y eficiente el producto de seguro más adecuado en función de las necesidades específicas de cada consumidor: la tasa de conversión de Medicare-Internal de clientes potenciales a clientes que envían pólizas ha aumentado de 20,6 por ciento en 2018 Esto es hasta un 23,2% en 2019.

Gráfico: SelectQuote proporciona servicios de proceso completo a los delegados, con una alta tasa de retención

Fuente: SelectQuote, COC Research

Lado del producto: Apoye los precios de riesgo del producto, proporcione presupuestos de productos adecuados y ayude a la innovación del producto

Precios de productos más precisos y control de riesgos eficaz.La tecnología de seguros de EE. UU. ha acumulado una gran cantidad de datos, puede utilizar el modelado de análisis de big data, al tiempo que introduce todo tipo de datos de control eólico (como crédito bancario, atención médica y otros datos multidimensionales) para el control eólico inteligente, en esta tecnología para que los usuarios personalicen planes y precios de seguros personalizados, y puede basarse en resultados de análisis estadísticos en la estrategia de ajuste en tiempo real.Lemonade, una compañía de seguros directos por InternetEl riesgo del cliente se evalúa a través de robots de seguros que recopilan información enviada por clientes relacionados con indicadores de riesgo específicos (el seguro de inquilino-propietario incluye el tipo de vivienda, la edad, la durabilidad, etc., el seguro de mascotas incluye la raza de mascotas, la edad de las mascotas, la salud de las mascotas, etc.) para evaluar el riesgo del cliente y lograr cotizaciones precisas para los clientes basadas en big data y computación en la nube.

Proporcionar a los clientes presupuestos de productos más adecuados, coincidencia precisa de las compañías de seguros.Basándose en las diferentes necesidades de seguros de los clientes, la Plataforma Intermedia de Seguros de Internet utiliza tecnología de big data y algoritmos científicos para filtrar los mejores productos coincidentes y cotizarlos, ayudándoles a tomar las mejores decisiones de productos rápidamente, y pasando datos potenciales de clientes a compañías de seguros cooperativas para una coincidencia precisa.Corredores de seguros de Internet EverQuote, GoHealth, SelectQuoteLos tres ofrecen a los clientes servicios de cotizaciones de productos basados en big data y cloud computing. SelectQuote utiliza dos sistemas, Automated Rate Calculator y Automated Quote Engine, para integrarse con las compañías de seguros para cotizar a los clientes en tiempo real en función de las necesidades potenciales del cliente, las condiciones de suscripción de la compañía de seguros y la tolerancia al riesgo.

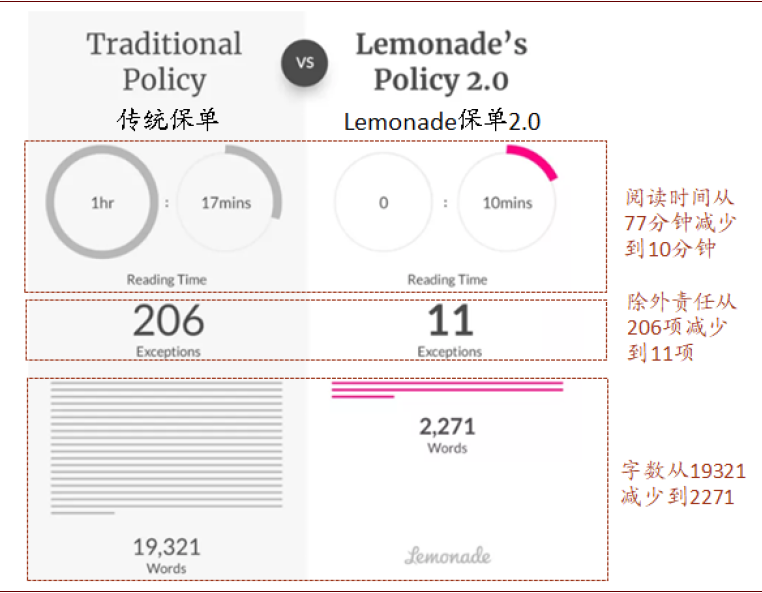

Optimice la estructura de políticas para proporcionar productos más sencillos y transparentes.Uno de los grandes puntos débiles en la industria de seguros es la opacidad de los propios productos de seguros, y las pólizas largas y engorrosas son difíciles de entender para los clientes.LemonadePara abordar este problema, se ha introducido una "Política 2.0" digital, y la Política 2.0 es muy transparente y fácil de leer en comparación con las políticas tradicionales, que anteriormente estaban llenas de una variedad de términos, casi 20.000 palabras y requerían casi 80 minutos para leer, y ahora se reducen a más de 2.000 palabras y 10 minutos para leer. Además, como la primera política de código abierto del mundo, Lemonade ha abierto el código fuente de sus políticas en GitHub, una plataforma de servicio de alojamiento de código, donde cualquier usuario, incluidos los competidores, puede desarrollarlos, aprenderlos y corregirlos en cualquier momento además del código fuente. Cada Politico 2.0 es único y se genera dinámicamente en función de la selección manual del asegurado.

Gráfico: Lemonade Digital Policy 2.0 es altamente transparente y fácil de leer en comparación con las políticas tradicionales

Fuente: Limonada, Lemonade App, COSKIN Research

Reclamaciones: Simplificar los procedimientos de siniestros, mejorar las capacidades de lucha contra el fraude, la gestión de riesgos para reducir la probabilidad de reclamaciones

Confíe en reclamaciones inteligentes para simplificar los procedimientos de reclamaciones y mejorar la eficiencia de las reclamaciones.La aplicación de reconocimiento de imágenes, inteligencia artificial y otras tecnologías puede realizar afirmaciones inteligentes basadas en retratos de clientes, lo que puede ayudar a acortar el proceso de reclamaciones, reducir los costos de mano de obra y proporcionar a los clientes comodidad. Además de la máquina de inteligencia artificial asegurada Maya (AI.MAYA), Lemonade también tiene un robot de reclamos, Jim (AI.JIM), en el lado de las reclamaciones, que puede hacer reclamos en tres minutos. Ai. JIM estableció un récord mundial de reclamaciones en ese momento, completando el proceso de visualización de reclamaciones, comprobando políticas, realizando 18 algoritmos antifraude y enviando dinero a los clientes a través de bancos en solo tres segundos. A finales de marzo de 2020, el 96% de las primeras reclamaciones por pérdidas de la compañía se procesaron a través del robot de reclamaciones AI.JIM, y alrededor de un tercio de las reclamaciones no requirieron ninguna intervención humana.

Mejorar las capacidades de lucha contra el fraude y reducir eficazmente las tasas de seguro de fraude.Las compañías de seguros pueden identificar la autenticidad de los materiales de los usuarios y reducir la probabilidad de fraude y fraude basada en tecnología inteligente antifraude basada en big data. Lemonade revisa las reclamaciones a través de 18 algoritmos antifraude incluidos en la máquina de reclamaciones. Al mismo tiempo, basado en el principio de economía del comportamiento, confianza efectivamente establecida con los clientes (bajo este mecanismo, los clientes tendrán una implicación psicológica de que los usuarios asegurados en la plataforma son buenas personas, no harán fraude y otras cosas malas), hasta cierto punto para evitar que los clientes hagan trampa. Además, el pc de la compañía y app lado simple y brillante estilo de diseño de página, el primer paso en la firma de la Convención de Integridad (Pledge of Honesty), reclamaciones necesitan para grabar eventos de presentación de video y una serie de requisitos, también ayudan a reducir el riesgo ético a través de la economía del comportamiento.

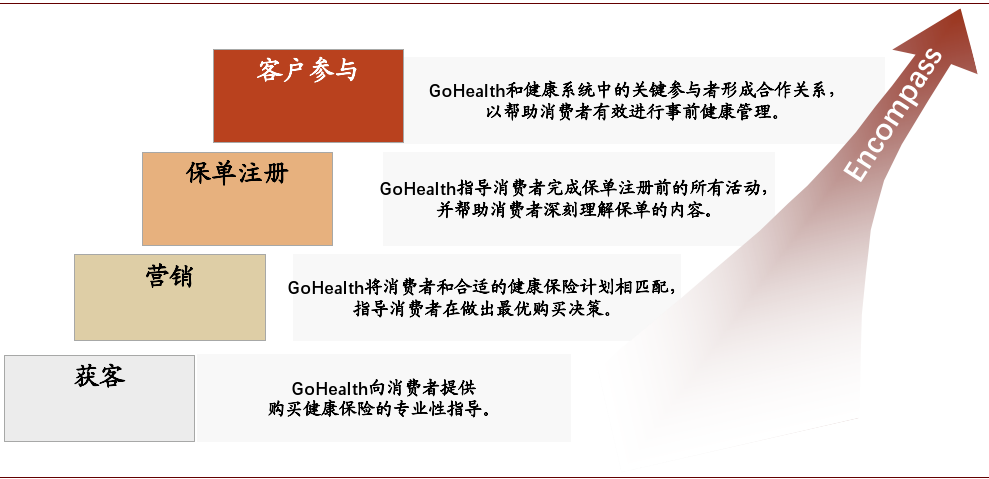

La gestión previa al riesgo ayuda a reducir la probabilidad y frecuencia de los accidentes y la probabilidad de reclamaciones.El seguro es uno de los medios de transferencia de riesgos, y la gestión de riesgos puede reducir la probabilidad y la frecuencia de accidentes de riesgo desde la fuente. A través de la plataforma Encompass, GoHealth proporciona a los clientes planes de salud y servicios de atención que cubren todo su ciclo de políticas, y es capaz de identificar y responder en una etapa temprana (como proporcionar atención de alta calidad o proporcionar medicamentos para enfermos crónicos) para proporcionar soluciones para mejorar la salud del cliente, conectar eficazmente a los clientes y el sistema de salud, mejorando así la salud general de los clientes y reduciendo la probabilidad de reclamos finales a través de la gestión de pre-riesgo.

Gráfico: GoHealth proporciona servicios de gestión de la salud a los clientes a través de la plataforma Encompass

Fuente: GoHealth, RESEARCH, EMPRESAS

Operaciones: Los robots son ampliamente utilizados, perfeccionando el sistema de fondo y medio, y ayudando a mejorar la eficiencia operativa

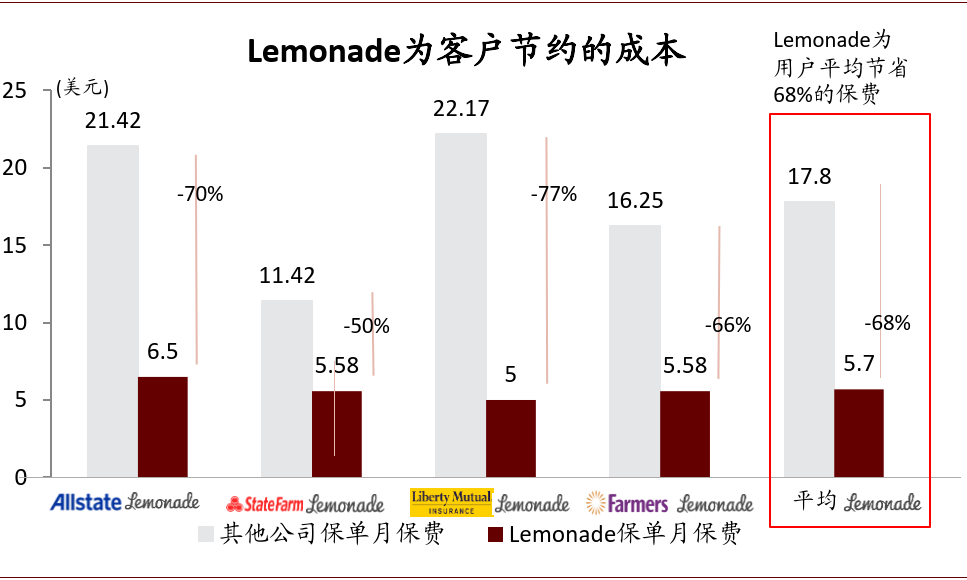

Los robots inteligentes se utilizan ampliamente para reducir eficazmente los costos de mano de obra.Las compañías de tecnología de seguros pueden reducir significativamente la inversión humana a través de robots, estandarizar el servicio al cliente y mejorar la experiencia del cliente. Lemonade tiene pocos agentes de seguros y depende enteramente de chatbots en línea para el acceso, seguros, consultas de pólizas y reclamaciones, reduciendo efectivamente los costos marginales y proporcionando a los clientes una mejor experiencia (ayudando a los usuarios a ahorrar un promedio de alrededor del 68% en primas) en comparación con las aseguradoras tradicionales. Al mismo tiempo, el uso de robots de inteligencia artificial ha ayudado a mejorar significativamente la eficiencia del servicio : a finales de marzo de 2020, la compañía tenía 329 empleados y más de 2.000 clientes per cápita (frente a unos 150 a 450 clientes por empleado en las principales compañías de seguros tradicionales de los Estados Unidos).

Construir y mejorar el sistema de back-office y mejorar la eficiencia de la operación y la gestión.La aplicación de la ciencia y la tecnología puede finalmente ejecutar todo el proceso de operación y gestión diaria de las compañías de tecnología de seguros, reducir la tasa de costos integral de las compañías de seguros por medios digitales, mejorar la eficiencia de la operación y la gestión, y lograr la eficiencia de la reducción de costos. La limonada ha aumentado significativamente la productividad mediante el manejo de asuntos en toda la política (por ejemplo, suscripción/marketing/reclamaciones/reclamaciones/gestión de riesgos) a través de la plataforma de gestión integrada de políticas Blender, y por el robot de gestión interna Cooper manejando transacciones internas complejas (por ejemplo, procesamiento de documentos en papel). Del mismo modo, SelectQuote utiliza Workflow Tech, una herramienta de gestión de políticas internas, para ayudar con la gestión de políticas de ciclo completo y para ayudar al equipo de servicio al cliente con flujos de trabajo en tiempo real a través del sistema de seguimiento de ingresos e informes financieros SRTS.

Gráfico: La limonada ayuda a los usuarios a ahorrar un promedio de aproximadamente el 68% en primas en comparación con su industria

Fuente: Sitio web oficial de Lemonade, RESEARCH, ZHONGKIN

Ver microconscicio: Explicar cuatro compañías de tecnología de seguros que cotizan en EE. UU.

La industria de tecnología de seguros de Estados Unidos en el papel de la población, la tecnología, la supervisión, el desarrollo rápido, el líder mundial, las empresas principales brillan, las actuales compañías de tecnología de seguros cotizadas en Estados Unidos un total de cuatro, un valor total de mercado de alrededor de $11.300 millones. Entre ellos, Lemonade es una compañía de seguros directos de Internet, con el beneficio de suscripción como la principal fuente de beneficios, EverQuote, GoHealth, SelectQuot como intermediario de seguros de Internet, con la comisión de venta de seguros como principal fuente de ingresos.Exploramos el desarrollo/matriz de productos, el modelo de negocio, la ventaja competitiva y las finanzas de estas cuatro compañías de tecnología de seguros incluidas en Estados Unidos.

Lemonade: Crea un modelo de negocio único para las compañías de seguros directos de Internet con inteligencia artificial

Fundada en 2015 y con sede en Nueva York, Lemonade (NYSE: LMND) es una compañía de seguros directos por Internet con licencia que proporciona servicios de seguros de propiedad a inquilinos y propietarios de viviendas, y lanzó oficialmente un seguro de mascotas en julio. En la actualidad, el ámbito de actividad abarca 28 Estados de los Estados Unidos, así como Francia, Alemania, los Países Bajos y otros países europeos. Basándose en la teoría de la economía conductual, la compañía establece el modelo de negocio innovador de "tasa fija más mecanismo de reseguro más reembolso", y se basa en medios digitales como la plataforma de inteligencia artificial para subvertir el modelo de seguro tradicional, reducir el conflicto de intereses con el asegurado y proporcionar servicios de seguros más convenientes para él.

Proceso de desarrollo: a partir del seguro de inquilino y propietario, y ampliar gradualmente el seguro de mascotas y otros tipos de seguros

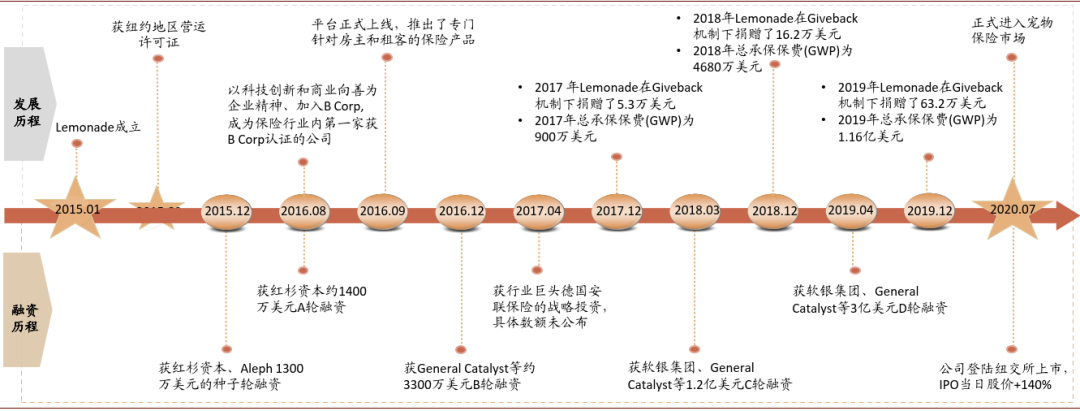

Fundada en 2015, Lemonade fue fundada con un espíritu de innovación tecnológica y emprendimiento de negocio a negocio, introduciendo un mecanismo de reembolso (Giveback) y convirtiéndose en la primera empresa en la industria en recibir una certificación B Corp. Lanzado en 2016, limonada ofrece productos de seguros específicamente para inquilinos y propietarios, dando a los clientes la opción de comprar un seguro para algunos objetos de valor en su hogar, con primas mensuales a partir de $5 y $25, respectivamente. En 2019, las primas totales de la compañía alcanzaron los 116 millones de dólares, casi 12 veces más que en 2017. Al mismo tiempo, la compañía comenzó a ampliar la categoría de seguros, por un lado para aumentar la cobertura del seguro de propiedad de vivienda, para proporcionar a los usuarios más segmentos de productos, por otro lado para añadir nuevos tipos de seguros, como en julio de 2020 entró oficialmente en el mercado de seguros de mascotas. Además, con su modelo de negocio único, espíritu público y tecnología que permite el impulso, Lemonade ha sido muy favorecida por el capital desde sus inicios, con varias rondas de financiamiento por un total de casi $480 millones, y será oficialmente listado en la Bolsa de Nueva York en julio de 2020.

Gráfico: Lemonade comenzó como un seguro de inquilino y propietario, y gradualmente amplió el seguro de mascotas y otros tipos de seguros, ya que su creación ha sido muy favorecida por la capital

Fuente: Lemonade Corporation Announcement, RESEARCH, ZHONGC

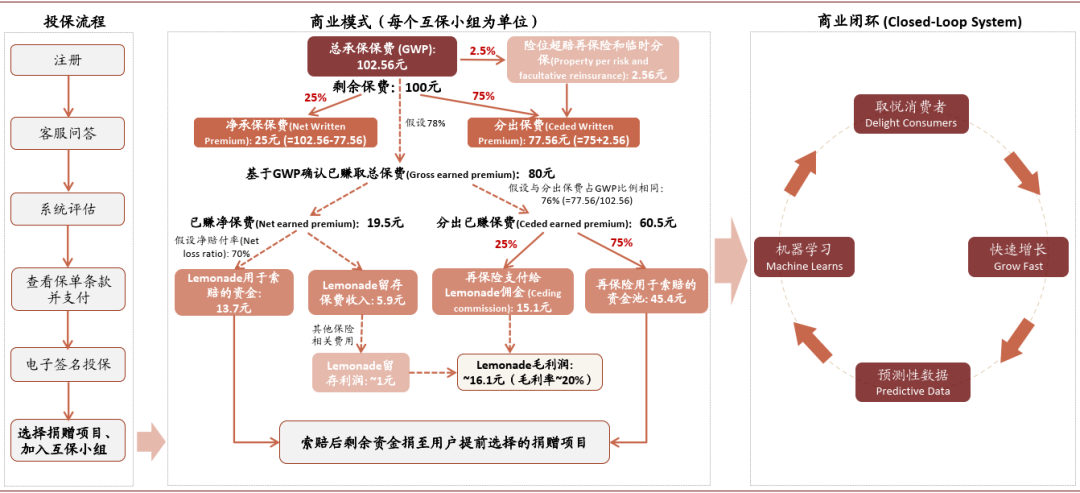

Modelo de negocio: a "tasa fija más mecanismo de reseguro más de reembolso" para subvertir el modelo de seguro tradicional

A diferencia de los corredores de seguros como EverQuote/GoHealth/SelectQuote, que dependen de las comisiones de ventas como su principal fuente de ingresos, Lemonade es una compañía de seguros de propiedad con licencia con beneficios de suscripción como su principal fuente de ganancias. Sin embargo, a diferencia de las compañías de seguros tradicionales, Lemonade se basa en el modelo de negocio único "tasa fija más reaseguro más mecanismo de descuento", en cierta medida, para aliviar el conflicto de intereses entre las compañías de seguros y los asegurados.

El modelo de negocio único del "Tasa Fija más Resurance plus Mecanismo de Reembolso".Lemonade elimina los canales de corredores y agentes, y todos los servicios, incluidos los seguros de usuario y las reclamaciones, se completan digitalmente. La Compañía selecciona a los clientes de la misma dotación (Giveback) para formar grupos de ayuda mutua que cobran un porcentaje fijo de primas por grupo - 1) un porcentaje fijo de primas en el grupo, parte de los cuales se utiliza como el propio fondo de siniestros de la compañía, la otra parte para cubrir los costos y los beneficios de garantía, y 2) el 75% restante de las primas son reaseguros, de los cuales la compañía de reaseguros da a Lemonade una comisión del 25% y el 75% restante como fondo de reclamo de reaseguros. La prima retenida de la compañía, neta de los costos de operación, más los reembolsos del 25% otorgados a la compañía, constituyen el beneficio bruto de la compañía, y el resto del grupo de reclamos autoconstruidos y de reaseguro de la compañía será donado a una organización benéfica de la elección del usuario en junio de cada año. A diferencia del modelo de negocio de la compañía de seguros tradicional, Lemonade alivia el conflicto fundamental entre la compañía de seguros y el asegurado en cierta medida a través de la tasa fija y el mecanismo de reembolso.

"Aprendizaje automático - complacer a los consumidores - rápido crecimiento - datos predictivos" negocio cerrado bucle.La plataforma de inteligencia ai basada en el aprendizaje automático de Lemonade está diseñada para proporcionar a los consumidores una mejor experiencia, impulsar una rápida expansión en el número de clientes y el tamaño premium, y así impulsar un rápido crecimiento del rendimiento, al tiempo que genera datos altamente predecibles que permiten a la plataforma evaluar mejor el riesgo, complacer a los consumidores, impulsar un mayor crecimiento y crear un círculo virtuoso.

Gráfico: Lemonade genera confianza y crea un cierre de negocio saludable con sus clientes a través de su modelo de negocio único de "tarifas fijas, reaseguros y descuentos".

Fuente: Lemonade Corporation Announcement, RESEARCH, ZHONGC

Ventaja competitiva: El rápido crecimiento en el número de clientes se superpone al crecimiento continuo de LTV, y se espera un crecimiento futuro bajo un modelo de negocio innovador

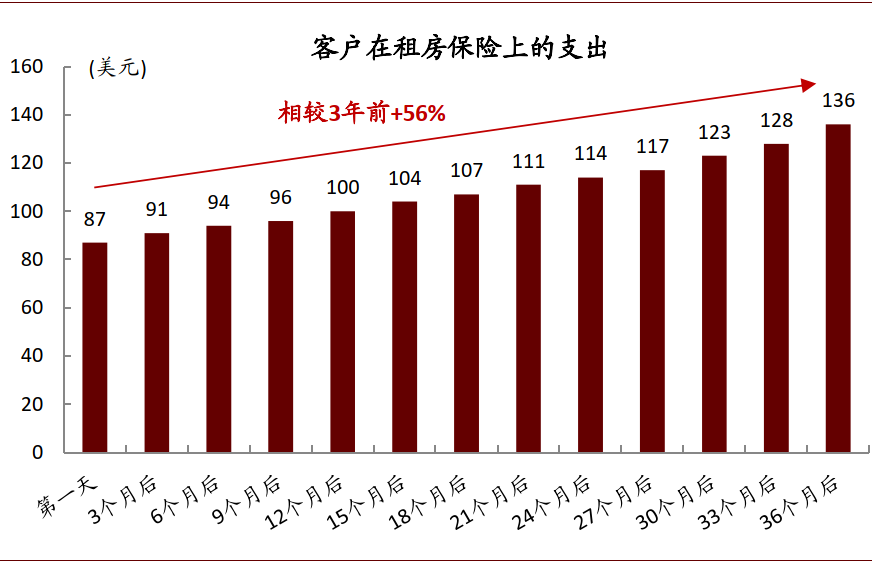

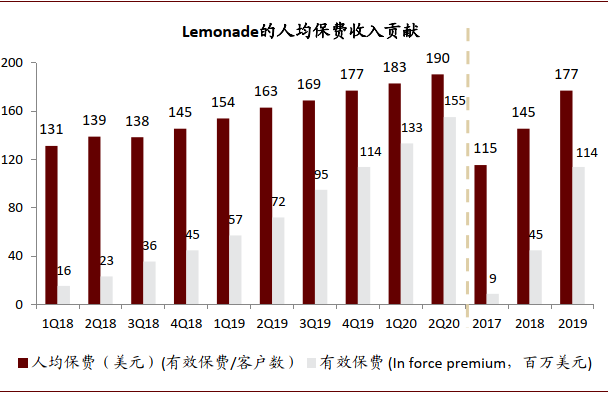

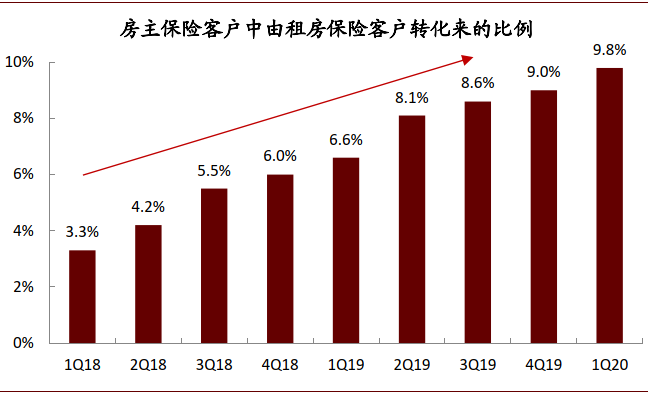

Con la generación más joven como la principal base de clientes, con el crecimiento de los clientes para traer la mejora continua de LTV.Casi el 70% de los clientes actuales de la compañía tienen menos de 35 años, de los cuales alrededor del 90% son seguros por primera vez, tales grupos de clientes de necesidades de seguros aumentarán con su edad y acumulación de riqueza, lo que resulta en un aumento continuo en el valor de por vida de los clientes (LTV) - 1Q20 edad media de los clientes de seguros de 30/40/50 años, el importe de la prima anual correspondiente se divide en 60/600/6,000; Los clientes que compraron El Seguro de Inquilinos de Limonada hace un año están gastando un 56% más en sus pólizas actuales que cuando se unieron por primera vez, mientras que esos clientes actualizarán su seguro de inquilino a un seguro de propietario de vivienda de prima más alto en el futuro (prima anual promedio para los asegurados: $150 frente a los propietarios de viviendas a $900), y la tasa de conversión para los clientes de seguros de propietarios a 1T20 es 9.8% (vs.1T18 end-3.3%).

Las altas inversiones en marketing han dado lugar a un rápido crecimiento en el número de clientes, al tiempo que reducen el costo de los clientes.La compañía confía en las herramientas de marketing de Internet (actualmente centradas en medios y plataformas sociales como Instagram, Facebook, ventas 2018/2019 como porcentaje de ingresos del 186%/132%) y experiencia interactiva digital (90 segundos de seguro, 3 minutos de reclamaciones) para ampliar el alcance de los clientes, atraer nuevos clientes, aumentar la visibilidad, mejorar la experiencia del cliente. Al final del 1T20, el número de clientes alcanzó los 814.000, aumentó un 84% interanéi, 5,9 veces más que el final del 1T18; 10.000 personas, un 19% más interanitos (gastos de ventas/nuevos clientes netos) disminuyeron, el 2T20 fue de $190 (vs.4Q19/1Q20 fue de $292/$223, respectivamente). Además, a finales del 1T20, la tasa de retención de los clientes de la empresa desde el primer año de unirse a la plataforma y el segundo año (primer año y segundo año de tasa de retención de clientes) alcanzó el 75%.

Amplíe activamente nuevos negocios y nuevos mercados, con un amplio margen para el crecimiento futuro.Actualmente, el negocio de la compañía cubre 28 estados y partes de Francia, Alemania y los Países Bajos, mientras que en julio de 2020 la compañía entró oficialmente en el mercado de seguros de mascotas en todo el mercado (CISION prevé que el tamaño del mercado de los próximos cinco años de crecimiento del 14%, mucho más rápido que otros tipos de seguros). Además, aunque el negocio actual de la compañía es autónomo (menos del 1% de los ingresos por comisiones), Lemonade también dijo que en el futuro puede optar por vender los productos de otras compañías de seguros para seguir desarrollando el mercado (por ejemplo, seguros de automóviles, seguros de vida, etc.).

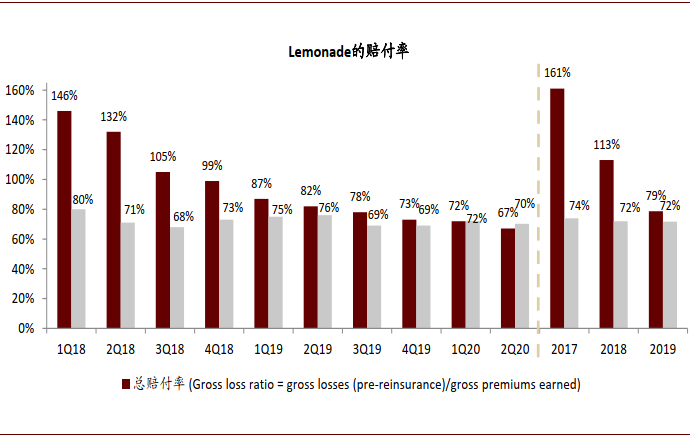

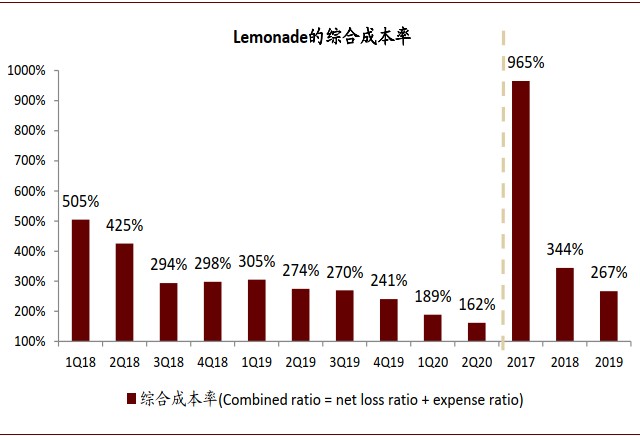

Innovadora introducción de un mecanismo de donación, reducir efectivamente la tasa de seguro de fraude de los clientes.A través del mecanismo de devolución, la compañía seleccionará los mismos clientes del proyecto de donación para formar grupos de ayuda mutua, utilizando los principios de la economía conductual, la confianza efectivamente establecida con los clientes, para prevenir el fraude de los clientes - bajo este mecanismo, los clientes tendrán una implicación psicológica de que los usuarios asegurados en la plataforma son buenas personas, no harán seguro de fraude y otras cosas malas. Las donaciones a través del programa Giveback ascendieron a $5.3/16.2/632,000 en 2017/2018/2019, mientras que la relación de pérdida bruta disminuyó de 161% en 2017 a 79% en 2019, y 2Q20 disminuyó a 67%.

Gráfico: Los gastos de los clientes de Lemonade en seguros de alquiler han aumentado con el tiempo

Fuente: Lemonade Corporation Announcement, RESEARCH, ZHONGC

Gráfico: La tecnología ARTIFICIAL de limonada se utiliza en seguros, reclamaciones y ida y vuelta

Fuente: Lemonade Corporation Announcement, sitio web oficial de Lemonade Corporation, RESEARCH, ZHONGC Corporation

Finanzas: Ingresos de $67.3 millones en 2019

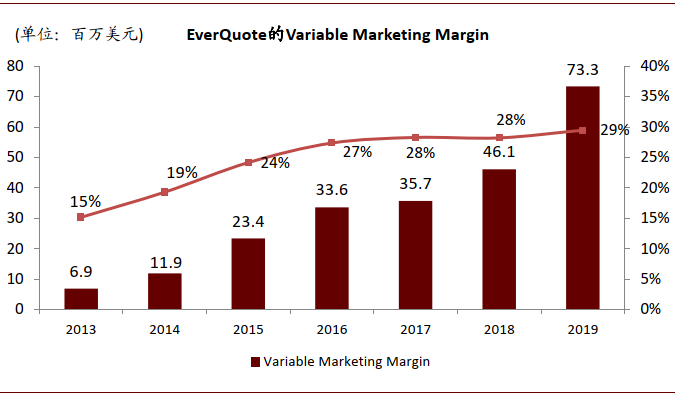

El aumento en el número de clientes y primas per cápita ha llevado a un crecimiento continuo de los ingresos corporativos.Los ingresos de la Compañía en 2019 de $67.3 millones, 17-19 CAGR alcanzaron 430%, lo que corresponde a primas totales de suscripción/suscripción neta de 17-19 CAGR de 259%/268%, tamaño del cliente y tamaño de prima per cápita de 17-19 CAGR de 187% y 24%, respectivamente. Además, la tasa de pago de la empresa y la relación de costes integrales están en una tendencia a la baja.

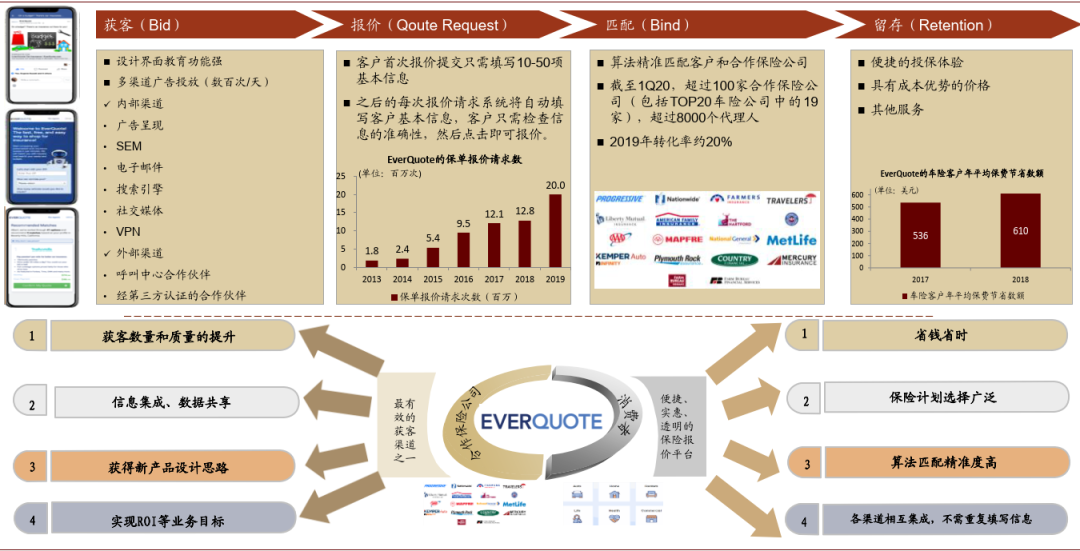

EverQuote: El seguro de coche como el principal negocio, la mayor plataforma de precios en línea en los Estados Unidos

Fundada en 2011 y con sede en Massachusetts, EverQuote (NADSAQ: EVER) salió a bolsa en junio de 2018 y es la plataforma de precios en línea más grande de los Estados Unidos. El ámbito de negocio de la compañía cubre los seguros de automóvil, seguro de hogar, seguro de inquilino, seguro de salud y seguros de vida y otros seguros comerciales, de los cuales el negocio de seguros de automóviles en 2019 cuenta con una contribución de comisión del 85%. Como intermediario de seguros en línea que conecta a los consumidores con los proveedores de seguros, EverQuote ofrece ofertas a los consumidores de productos similares para ayudarles a obtener productos de seguros al mejor precio posible, al tiempo que promueve productos para las compañías de seguros y asigna con precisión las necesidades de los clientes a las compañías de seguros y agentes para ayudarles a expandirse. En mayo de 2020, EverQuote tenía más de 73 millones de ofertas de pólizas, más de 100 compañías de coseguros y más de 8.000 agentes de seguros.

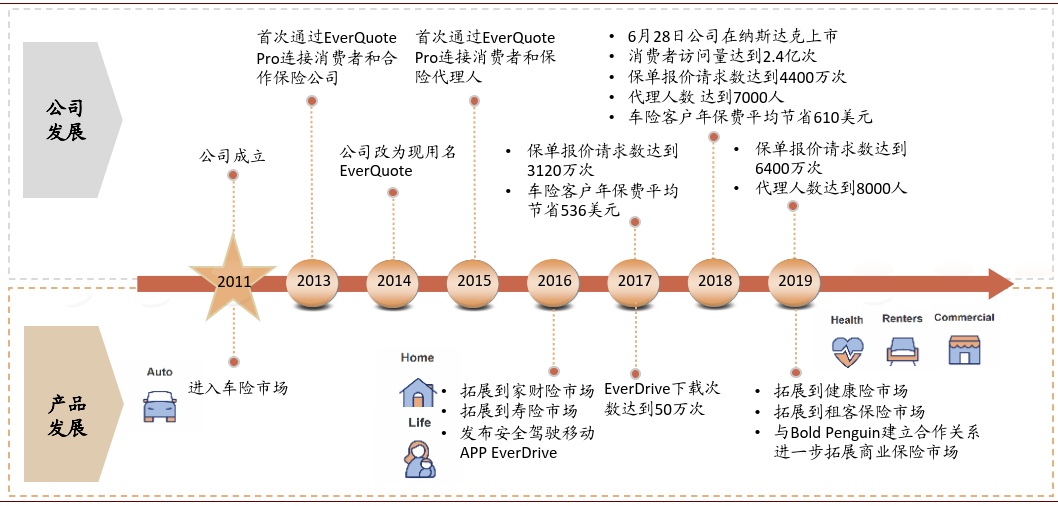

Historial de desarrollo: comenzó en el negocio de seguros de automóviles, y ampliar constantemente el seguro financiero familiar / seguro de inquilino / seguro de salud / seguro de vida y otro negocio de seguros no de automóviles

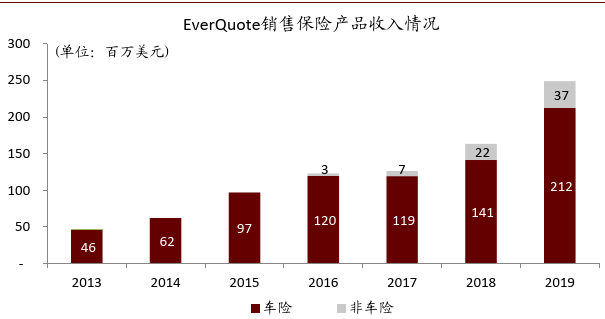

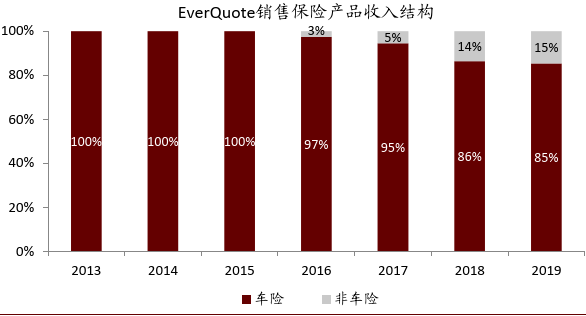

EverQuote se estableció formalmente en 2011 y lanzó la plataforma EverQuote.com para entrar en el mercado de seguros de automóviles, seguido por The EverQuote Pro para Transportistas y EverQuote Pro para Agentes para compañías de seguros y agentes en 2013 y 2015, respectivamente. Desde 2016, la compañía ha continuado diversificando su negocio, expandiendo sus mercados de seguros de hogar y vida, y lanzando la aplicación móvil de conducción segura EverDrive. Después de aterrizar en NASDAQ en 2018, la Compañía amplió aún más su negocio de seguros para no-automóviles, entró en el mercado de seguros de salud y seguros de inquilinos en 2019, y trabajó con Bold Penguin para expandir el mercado de seguros, impulsando aún más la contribución de ingresos de la compañía de seguros no automovilísticos del 3% en 2016 al 15% en 2019.

Gráfico: EverQuote comenzó en el negocio de seguros de automóviles y continúa expandiendo su negocio de seguros para no-automóviles, como seguros de hogar/seguro de inquilinos/seguro de salud/seguro de vida

Fuente: EverQuote, COC Research

Gráfico: El negocio de seguros de automóviles de EverQuote aportó el 85% de sus ingresos en 2019, pero su negocio de seguros no

Fuente: EverQuote Corporation Announcement, COC Research; Nota: El negocio de seguros para no vehículos incluye seguros de hogar, seguros de inquilinos, seguros de salud, seguros de vida y seguros comerciales

Modelo de negocio: "Drenaje y conversión" para cobrar los ingresos de comisiones de los proveedores de seguros en función de los pedidos de precios

Como intermediario de seguros en línea que conecta a consumidores y compañías de seguros, EverQuote proporciona servicios de cotización a los consumidores y les ayuda a obtener productos de seguros a los mejores precios a través de "drenar" a los consumidores a la plataforma, al tiempo que se ajustan con precisión las necesidades de los clientes con las compañías de seguros y agentes basados en big data y algoritmos científicos para formar una "transformación" efectiva de los clientes. La compañía no cobra nada a los consumidores, y sus ingresos provienen de comisiones pagadas a través de la plataforma basada en el precio para obtener clientes para los proveedores de seguros.

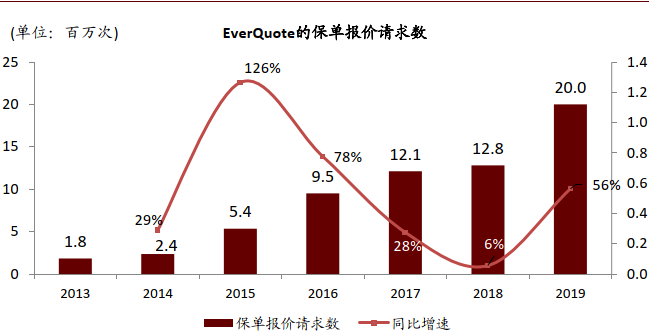

Para los consumidores:EverQuote ayuda a los clientes a obtener el producto de seguro más adecuado al mejor precio ofreciendo ofertas de una serie de compañías de seguros en productos similares.En primer lugar, la empresa a través de publicidad, correo y otras formas de canalizar a los clientes a la plataforma En línea EverQuote, pero también a través de socios de centro de llamadas fuera de línea y socios de terceros para obtener clientes ("Bid"). Luego, sobre la base de las necesidades de seguro de los clientes (alrededor de 10 a 15 artículos de información), la compañía utiliza tecnología de big data y coincidencias algorítmicas científicas para filtrar los mejores productos que coincidan y proporcionar cotizaciones para los clientes ("Solicitud de presupuesto": 20 millones de solicitudes de cotización de póliza en 2019) para ayudar a los consumidores a tomar las mejores decisiones rápidamente - según EverQuote, los consumidores que compran un seguro de automóvil en la compañía pueden ahorrar $610 por póliza por año, según EverQuot. A finales de 2019, la plataforma había vendido 7 millones de pólizas de seguro de automóviles, lo que ahorcó a los consumidores más de 4.000 millones de dólares en primas.

Para los proveedores de seguros: EverQuote ayuda en la promoción de productos, la disponibilidad efectiva del cliente y la distribución precisa de las necesidades de los clientes a las compañías de seguros y agentes.Basándose en los datos acumulados y los algoritmos de aprendizaje automático, la compañía pudo transmitir los datos potenciales de los clientes a una compañía de seguros cooperativas ("Bind") en cuestión de segundos, mejorando la eficiencia de las compañías de seguros y agentes y las tasas de conversión de clientes, alrededor del 20 por ciento de los clientes que enviaron ofertas terminaron comprando productos de seguros, según EverQuote. Además, la compañía proporciona a las compañías de seguros herramientas de gestión empresarial para ayudarles a evaluar la eficacia de la plataforma, al tiempo que les anima a utilizar la plataforma para actividades para aumentar la retención de clientes ("Rention").

Gráfico: EverQuote conecta a los consumidores con los proveedores de seguros a través de "drenar y convertir" y cobra comisiones de proveedores de seguros basadas en pedidos de plataforma basados en precios

Fuente: EverQuote, EverQuote, RESEARCH

Ventaja competitiva: Los datos masivos y los algoritmos científicos mejoran la precisión de la conciliación del producto;

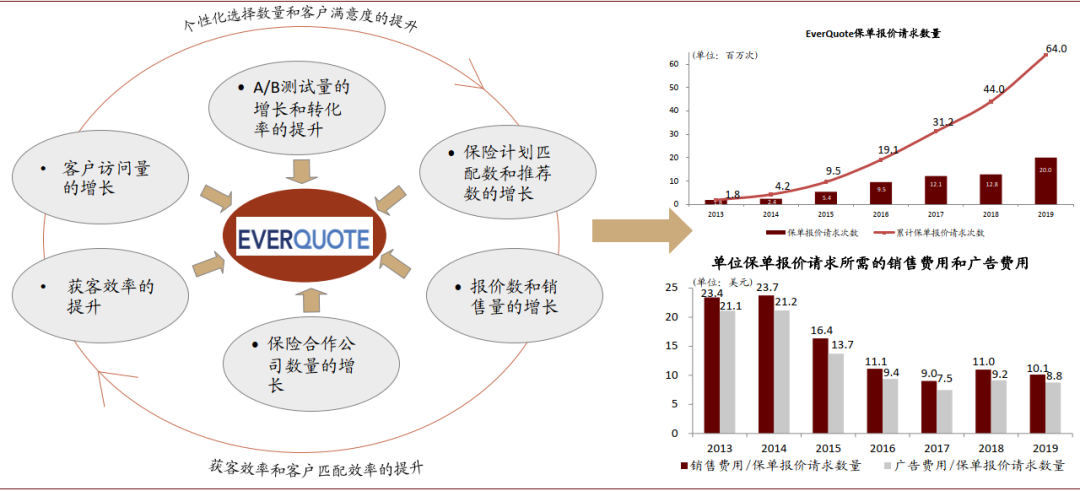

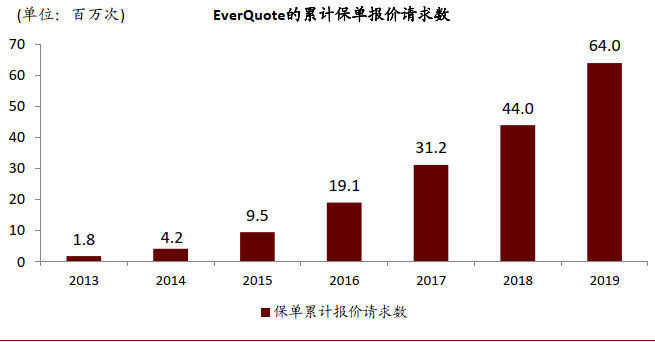

El efecto de la red forma un círculo virtuoso y promueve un crecimiento constante en el número de consumidores e instituciones cooperativas.Beneficiándose del efecto de red, EverQuote, por un lado, se basa en la cantidad acumulada de datos para mejorar continuamente la precisión del partido, mejorar las tasas de conversión y la satisfacción del cliente, promover el crecimiento del cliente y reducir el costo del cliente - el número de solicitudes de cotización de política de clientes aumentó de 1,8 millones en 2013 a 20 millones en 2019, correspondiente al costo del cliente (costes de publicidad / solicitudes de presupuesto de política) disminuyó de $21.1 a $8.80. Por otro lado, el aumento de las solicitudes de los clientes ha ayudado a mejorar la eficiencia de marketing de las compañías de seguros conjuntamente, que tenían más de 160 compañías de coseguros para finales de abril de 2018, incluidas las 20 principales compañías de seguros financieras y más de 100 empresas regionales de seguros y tecnología de seguros.

La cantidad acumulada de superposiciones de datos optimiza continuamente los algoritmos para mejorar la precisión de las coincidencias y las tasas de conversión de los clientes.Basándose en una gran cantidad de exposición publicitaria e inversión en marketing (más de 300 canales, 182 mil millones de exposiciones de anuncios y 770 millones de dólares en publicidad digital para finales de junio de 2020), la compañía ha acumulado una enorme cantidad de datos de clientes, con cerca de 2 mil millones de conjuntos de datos para finales de junio de 2020. Sobre esta base, los más de 140 ingenieros de datos de la compañía (56% de la fuerza laboral total) basados en la plataforma interna de gestión de datos Goat, mejoran continuamente las capacidades de adquisición y análisis de datos, y a través de la mejora continua de algoritmos y capacidades de aprendizaje automático, para lograr cotizaciones más rentables y una coincidencia de productos de seguros más precisa, mejorando así de manera efectiva las tasas de conversión de clientes.

Una mayor cobertura del mercado ayuda a aumentar la probabilidad de venta cruzada.Basándose en los grandes datos de clientes de la compañía, algoritmos optimizados continuamente y fuertes efectos de red, la compañía ha establecido una posición de liderazgo en el mercado de seguros de automóviles, mientras que ayuda a expandirse rápida y eficazmente a nuevos mercados, incluyendo seguros financieros nacionales / seguro de inquilino / seguro de salud / seguro de vida, incluyendo la contribución interna de ingresos de negocios de seguros no de automóviles ha aumentado de menos de 3% en 2016 a 15% en 2019.

Gráfico: EverQuote se basa en fuertes efectos de red para crear un círculo virtuoso y promover un crecimiento constante en el número de consumidores y socios

Fuente: EverQuote, COC Research

Finanzas: Ingresos de $250 millones en 2019

El aumento en el número de solicitudes de cotización de políticas condujo al crecimiento de los ingresos, impulsando efectivamente el EBITDA ajustado de negativo a positivo.Las solicitudes de cotización de política de la Compañía para 2019 alcanzaron los 20 millones, correspondientes al 49% de caGR en 2013-2019, lo que llevó los ingresos de 2019 de la Compañía a $250 millones (33% CAGR 2013-2019). Confiando en el marketing efectivo y la publicidad precisa, el costo del cliente de la empresa se ha reducido (costos de publicidad /solicitudes de cotización de política: $8.80 vs. 2019 frente a $21,1 millones en 2013), mientras que la tasa total de gastos de ventas mostró una tendencia significativa a la baja (81,5% frente a 2013 94%), impulsando el EBITDA ajustado de la compañía de negativo a $8,35 millones en 2019 (pérdida neta de $7,12 millones).

GoHealth: Un corredor de seguros en línea enfocado en productos de seguros de salud, en el modelo "Seguro más TPA"

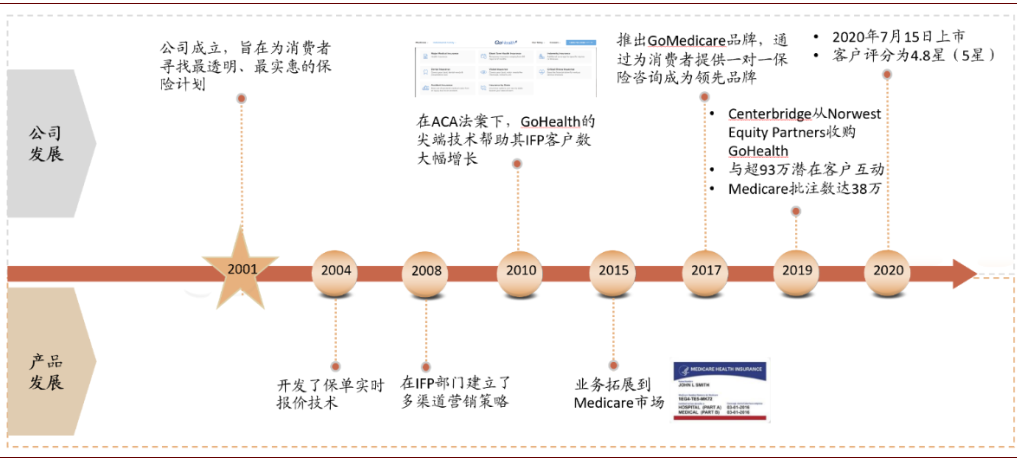

Fundada en 2001 y cotizada en 2020, GOHealth (NADSAQ: GOCO) es un corredor de seguro de salud en línea dedicado a mejorar la cobertura de seguro de salud en los Estados Unidos. Bajo el modelo de negocio "Seguro más TPA", el negocio de la compañía cubre Medicare y el Programa de Seguro Familiar y Ifp, y desde 2016 el enfoque se ha trasladado a Medicare, con una contribución de comisión del 85 por ciento en 2019. Impulsada por tecnología líder en la industria, la compañía ayuda a los consumidores a comparar los planes de seguros y ayudarles a tomar decisiones óptimas de seguros a través de agentes internos y externos.

Historia: De una compañía de tecnología que ofrece cotizaciones de seguros a un corredor líder en seguros de salud en línea

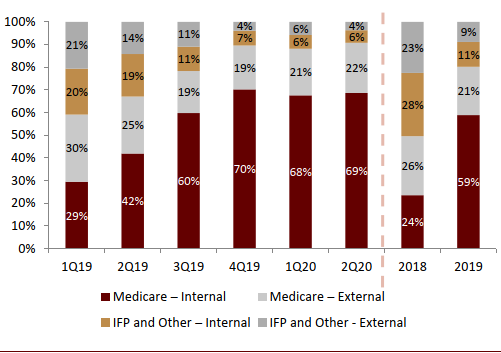

Fundada en 2001, GoHealth ha estado creciendo en los últimos 20 años de una compañía de tecnología que ofrece cotizaciones de seguros a un corredor de seguros de salud líder. El negocio inicial de la compañía fue principalmente planes de seguro personal y familiar, y desde que entró oficialmente en el Mercado Federal de Seguros de Salud en 2015, la participación de Medicare en el negocio ha aumentado año tras año, y se ha convertido en cuatro segmentos principales de Planes de seguro internos, de Medicare - externos, personales y familiares - seguros internos, personales y familiares. Entre ellos, los canales internos incluyen la selección y compra a través de agentes contratados por GoHealth o la propia elección y compra de productos de seguros (DIY) del cliente, mientras que los canales externos proporcionan a las compañías de seguros acceso a la plataforma tecnológica de GoHealth, su propia red independiente de agentes o agentes para la venta de pólizas. La compañía cotizará en NASDAQ en 2020.

Gráfico: GoHealth se está expandiendo al mercado de Medicare desde su enfoque inicial en los planes de seguro personal y familiar

Fuente: GoHealth Corporation Announcement, GoHealth Corporation Website, RESEARCH, ZHONGC Corporation

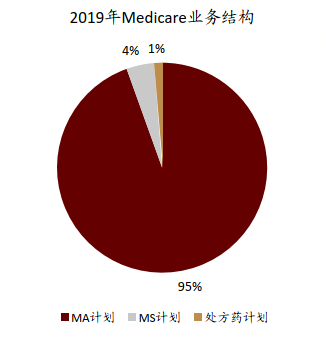

Gráfico: GoHealth Medicare aportó el 85% de los ingresos por comisiones en 2019, y Medicar Advantage (programa MA) es el mayor

Fuente: Anuncio de GoHealth Corporation, CSKIN Research; Nota: Medicare-Internal (Federal Health Insurance Internal), Medicare-External (Federal Health Insurance External), IFP-Other-Internal (Departamento Interno de Planificación Personal y Familiar), IFP-Other-External (División Externa de Planificación Personal y Familiar)

Modelo de negocio: "Seguro más TPA" que cobra los ingresos de comisiones de las compañías de seguros en base a las ventas de pólizas

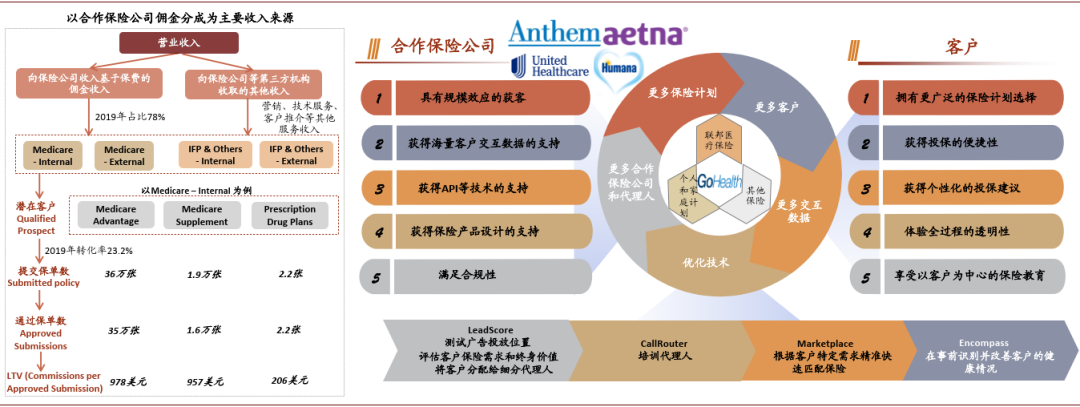

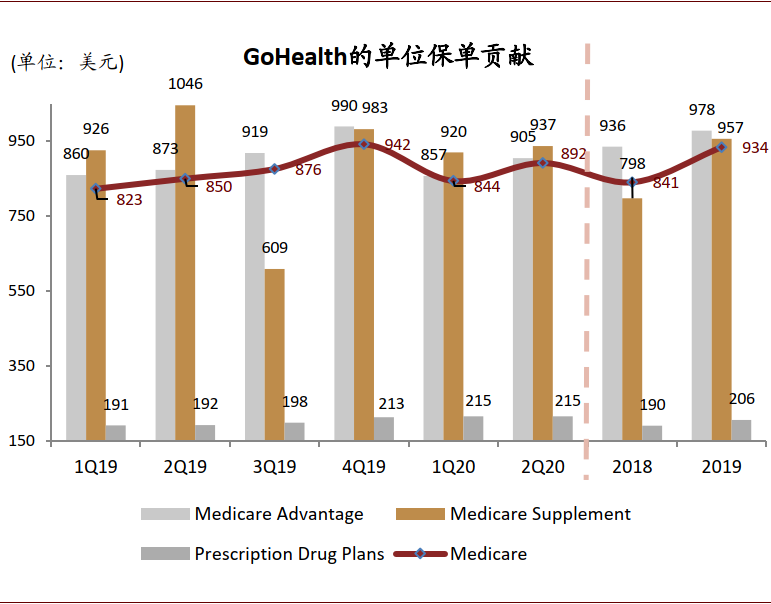

Como corredor de seguros de salud que conecta la Terminal B y la Terminal C, GoHealth hace coincidir las necesidades de los productos de seguros de salud del consumidor con las compañías de seguros a través de agentes internos y externos y cobra los ingresos de comisión de ventas de las compañías de seguros en función de las ventas de la póliza y el tamaño de la prima (la tasa de comisión de la prima es de aproximadamente 5 a 10 por ciento; en 2019, por ejemplo, Médico-Interno, el ingreso promedio de la comisión de la póliza es de $934).

Para los consumidores: GoHealth confía en la tecnología para capacitar a sus clientes con planes de seguro de salud óptimos a través de canales internos y externos.A través de streaming multicanal y exploración completa de las necesidades de los clientes, el uso de la plataforma de aprendizaje automático LeadScore para identificar clientes potenciales para sus planes, a través de canales internos y externos para transferir clientes potenciales a agentes y compañías de seguros, y a través de Telecare para las pólizas de servicios de proceso completos en línea, incluidos servicios de valor agregado para ayudar a los clientes a obtener subsidios gubernamentales, mejorar el conocimiento del cliente sobre la identidad de marca de GoHealth.

Para las compañías de seguros: GoHealth cobra una parte de comisión por sus necesidades de los clientes y en función de los productos de seguro vendidos para él.Por un lado, las compañías de seguros pueden seleccionar de forma rápida y eficaz los planes de seguro de salud e impulsar las ventas en función de las necesidades específicas de cada cliente a través de plataformas como GoHealth Marketplace, y por otro lado, pueden obtener apoyo de GoHeath para múltiples empresas, como el desarrollo de productos, la estrategia de marketing y la gestión de clientes.

Gráfico: GoHealth, en el modelo "Seguro más TPA", cobra a las compañías de seguros una comisión basada en la venta de productos como intermediario de seguros en línea

Fuente: GoHealth, RESEARCH; Nota: Basado en datos de 2019

Ventaja competitiva: La tecnología ayuda a LTV/CAC a crecer y mejorar la conversión de clientes;

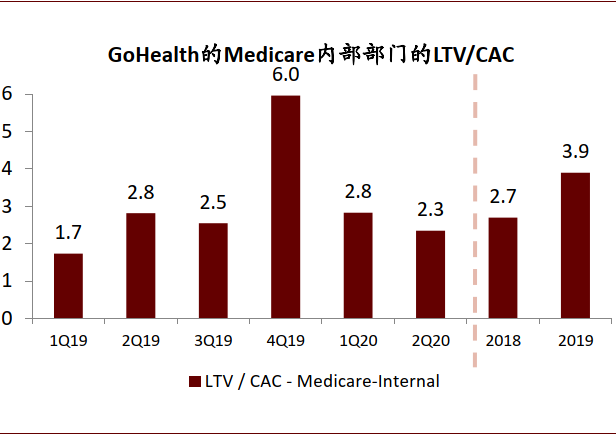

Las ventas impulsadas por la tecnología, que impulsan LTV/CAC, continuaron mejorando.GoHealth se anuncia a través de múltiples canales, aprovecha la tecnología de aprendizaje automático TodScore para evaluar en tiempo real el valor de por vida de los clientes potenciales, coincide con los planes de seguro apropiados para los clientes con la plataforma Marketplace, y luego interactúa con clientes segmentados a través de agentes profesionales capacitados en la plataforma CallRouter, y a través de la internal y Distribución a través de canales externos, y finalmente, la eficiencia del cliente medida por el indicador LTV/CAC, la división Medicare-Internal de la compañía, aumentó de 2.7x en 2018 a 3.9x en 2019.

Seleccione el mejor plan de seguro médico para que los clientes resuelvan los puntos débiles de la industria, mejoren la tasa de conversión y la satisfacción de los clientes.Elegir un plan de seguro de salud puede ser un desafío para los consumidores debido a las amplias diferencias en la cobertura, la notificación de salud y los desencadenantes de pagos que pueden conducir a una amplia diferencia en los pagos, por lo que elegir un plan de seguro de salud es un desafío para los consumidores (solo el 10 por ciento de los clientes que cumplen con Medicare en los EE. UU. compran planes óptimos, según la encuesta de GoHealth). Y GoHealth ayuda a los clientes a elegir el mejor plan de seguro de salud para el propósito original, a través de los servicios de seguro de proceso completo de la plataforma para proporcionar a los clientes planes de seguro y asesoramiento profesional. La compañía logró más de 42 millones de interacciones con los clientes y más de 4 millones de valoraciones de clientes en 2019, con más de 380.000 aprobaciones de políticas de Medicare y un promedio de 3,5 años de retención de clientes.

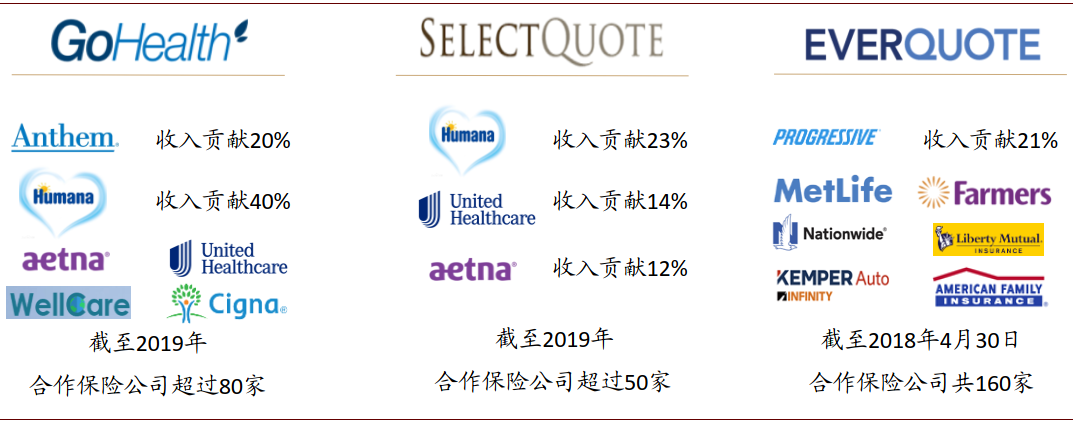

Con la compañía de seguros principal para construir una relación cooperativa cercana y estable.El gobierno federal de los Estados Unidos ha dejado las primas de Medicare a las compañías de seguros comerciales, y Medicare Advantage es un mercado altamente concentrado, ya que las aseguradoras principales han establecido una ventaja de primera en la salida, trabajando así en estrecha colaboración con las aseguradoras para ayudar a mejorar la competitividad en el mercado de Medicare. GoHealth actualmente tiene licencias en los 50 estados y el Distrito de Columbia, y tiene una asociación cercana y estable con Head Insurance, que ha estado en asociación con las cinco grandes aseguradoras por más de cinco años, con contribuciones de comisiones de Humana y Anthem Insurance alcanzando el 40 por ciento y el 20 por ciento, respectivamente, en 2019.

Gráfico: GoHealth ha construido seis tecnologías clave

Fuente: GoHealth, RESEARCH, EMPRESAS

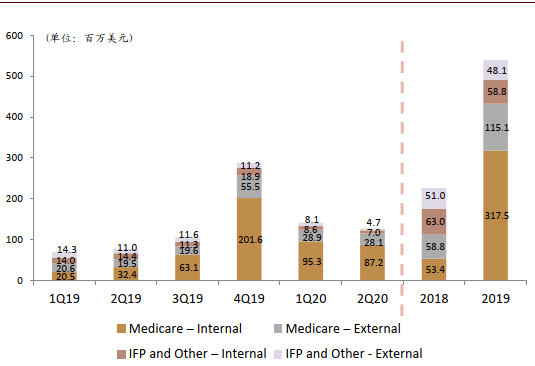

Finanzas: Ingresos de $540 millones en 2019

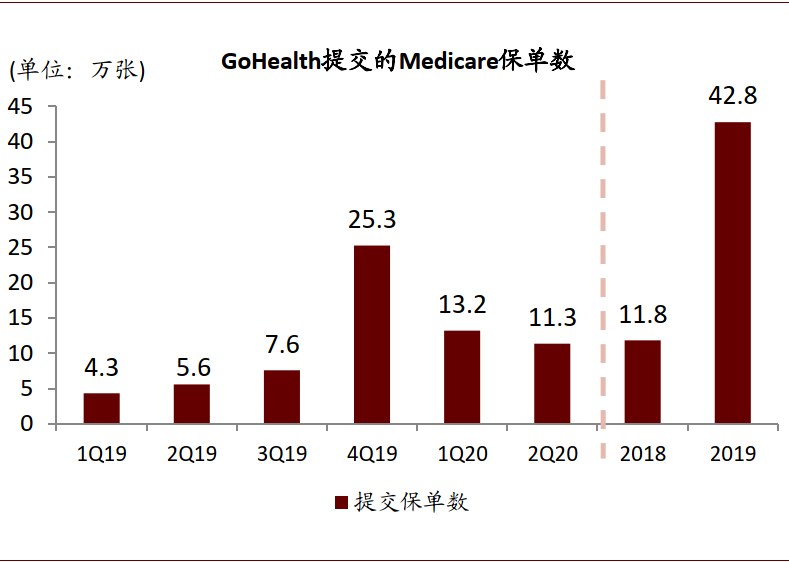

El crecimiento de los ingresos de la empresa fue impulsado por el aumento en el número de políticas (presentaciones aprobadas) y la contribución a los ingresos por política (LTV por presentación aprobada).Los ingresos de la compañía para 2019 fueron de $540 millones, un 139% más año tras año, con ingresos de Medicare de $360 millones, un 271% más año tras año. El número total de pólizas presentadas por la división Mediacare de la compañía en 2019 aumentó un 261% año tras año a 428.000, el número de pólizas aprobadas aumentó un 234% año tras año a 386.000 dólares, y la contribución de ingresos por políticas de unidades de clientes (LTV por presentación aprobada) aumentó 11% año a año a 934 dólares. La compañía registró una pérdida en 2019 como resultado de los costos de transacción únicos derivados de la adquisición de Centerbridge, y el EBITDA ajustado aumentó 390 por ciento año tras año a $170 millones.

SelectQuote: El seguro médico como el producto principal, la plataforma de distribución en línea líder de DTC en los Estados Unidos

Fundada en 1985 y listada en 2020, SelectQuote (NADSAQ: GOCO) es la plataforma de distribución de seguros en línea directa al consumidor. SelectQuote está impulsado por tecnología líder en la industria y cuenta con un equipo de agentes profesionales dedicados a proporcionar a los clientes una experiencia de seguro transparente y conveniente. El negocio de SelectQuote cubre seguros de salud envejecidos, seguros de vida, seguros de automóviles y seguros de hogar, de los cuales el seguro de salud de vejez es el de más rápido crecimiento y más grande. Al 31 de marzo de 2020, la compañía cuenta con 922 agentes principales y 73 agentes flexibles en los 50 estados de EE. UU., con más de 2 millones de clientes.

Proceso de desarrollo: iniciado en seguros de vida, la expansión actual al seguro de salud de edad avanzada / seguro de vida / seguro de coche y seguro financiero familiar tres negocios

SelectQuote se estableció en 1985 para comenzar con un negocio de seguros de vida y se expandió a los negocios de salud envejecidos, automotriz y seguros de hogar en 2010 y 2011, respectivamente. El año fiscal 20 años fiscal de la empresa, procedente del sector de los seguros de salud de edad avanzada, representó el 68 por ciento de la contribución a los ingresos, el sector de los seguros de vida representó el 24 por ciento, los seguros de automóviles y el sector de los seguros familiares representaron el 8 por ciento. El 21 de mayo de 2020, SelectQuote cotizaba en NASDAQ.

Gráfico: SelectQuote comenzó con un seguro de vida y actualmente se está expandiendo a las tres principales empresas de seguro médico de edad avanzada / seguro de vida / automóvil y seguro de hogar

Fuente: Anuncio selecto, sitio web oficial de SelectQuote, COC Research

Modelo de negocio: "Tecnología y agentes" dos pilares trabajan juntos para recaudar ingresos por comisiones basados en las ventas de políticas y el tamaño de las primas

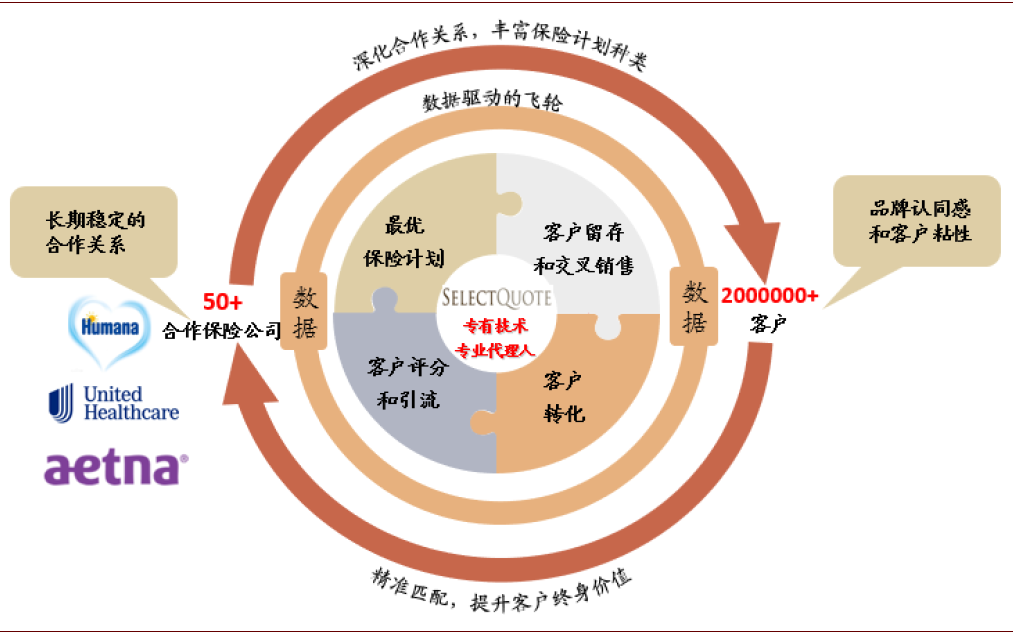

SelectQuote es la plataforma de distribución de seguros en línea de DTC, que permite un acceso y retención eficientes a través de dos pilares de conocimientos basados en datos y agentes profesionales, y la construcción de relaciones a largo plazo con compañías de seguros cooperativas.

Para los consumidores: SelectQuote permite un acoplamiento eficiente con los clientes a través de los dos pilares de "Tecnología y Agente".La tecnología de la empresa cubre todo el proceso de alcance del cliente, drenaje del cliente, puntuación del cliente, conversión de clientes, gestión de políticas, retención de clientes y venta cruzada, mientras que un equipo de agentes profesionales ayuda a la empresa a través de su conocimiento profesional y sólidas capacidades de ventas y acoplamiento de precisión y eficiencia del cliente, para lograr la satisfacción del cliente.

Para compañías de coseguros: Confíe en la tecnología de SelectQuote para una distribución eficiente de seguros para negocios de mayor calidad y clientes de mayor valor de por vida.Además, SelectQuote también proporciona a las compañías de seguros co-ed ideas de diseño de productos, datos y ventajas técnicas para ayudar a la compañía con más de 50 compañías de seguros principales a establecer una relación estable y a largo plazo.

Gráfico: El sistema de dos pilares de SelectQuote "Tecnología y Agentes" cobra una cuota de comisión basada en las ventas de productos como plataforma de distribución de seguros en línea

Fuente: Anuncio selecto, sitio web oficial de SelectQuote, COC Research

Ventajas y desventajas competitivas: estructura diversificada del producto, tecnología para ayudar al crecimiento de LTV/CAC;

Estructura diversificada del producto para ayudar a aumentar el volumen de pasajeros.SelectQuote fue fundada con un enfoque en la comercialización de seguros de vida a término, antes de expandirse en el mercado de seguros de salud de edad y los mercados de seguros de automóviles y seguros de hogar en 2010 y 2011, respectivamente. En la actualidad, el sector de los seguros de salud de edad avanzada se ha convertido en las tres unidades de negocio de la compañía en el sector más grande y de más rápido crecimiento. El año fiscal 20 de la compañía, el crecimiento de los ingresos de la división del 88%, los ingresos representaron el 68%.

Las ventas impulsadas por la tecnología, que impulsan LTV/CAC, continuaron mejorando.SelectQuote continúa invirtiendo en tecnología, utilizando una gran cantidad de algoritmos de optimización de datos para ayudar a las empresas a comercializar mediante la actualización de modelos iterativos de aprendizaje automático, reduciendo eficazmente los costos de los clientes. La división de seguros de salud senior de la compañía, FY20 MS/MA/PDP/DVH, elevó el LTV total de $1,030 a $1,048 de $1,376/1,286/235/140, respectivamente.

Mejore el sistema de gestión de agentes para reducir la pérdida de agentes principales.SelectQuote cuenta con un sistema integral de gestión de agentes que proporciona una cobertura completa de los procesos de reclutamiento, capacitación, prueba, rendimiento, retención y planificación profesional. Al 31 de marzo de 2020, la Compañía empleaba 922 agentes principales y 73 agentes flexibles, con una tasa de retención de más del 93%.

Gráfico: SelectQuote ha creado una plataforma tecnológica patentada para la gestión empresarial de procesos completos

Fuente: Anuncio selecto, sitio web oficial de SelectQuote, COC Research

Finanzas: Ingresos para el año fiscal 20 de $530 millones

El aumento en el número de políticas de ventas y el tamaño de las primas ha impulsado el crecimiento de los ingresos de la empresa.Los ingresos del año fiscal FY20 de la compañía de $530 millones, un 57% más de años, incluyendo los ingresos del sector de seguros de salud de edad avanzada de $360 millones, un 88% más. El número total de pólizas presentadas por el año fiscal 20, la división de seguros de salud en edad de edad de la compañía, aumentó un 91% año tras año a 378.000, Las pólizas aprobadas aumentaron un 88% anual a 317.000, y las contribuciones de ingresos por pólizas de unidad de clientes (LTV por presentación aprobada) aumentaron un 2% anual a $1,048, mientras que las primas en la división de seguros de vida/automóvil y hogar aumentaron 25%/25% a $113 millones/$70.9 millones, respectivamente. El beneficio neto del año fiscal 20 aumentó un 12% año tras año a 81,58 millones de dólares, mientras que el EBITDA ajustado aumentó un 47% año tras año, hasta los 150 millones de dólares.

Indicadores básicos: a partir de la operación y el análisis de datos financieros de las diez primeras dimensiones de las compañías de tecnología de seguros

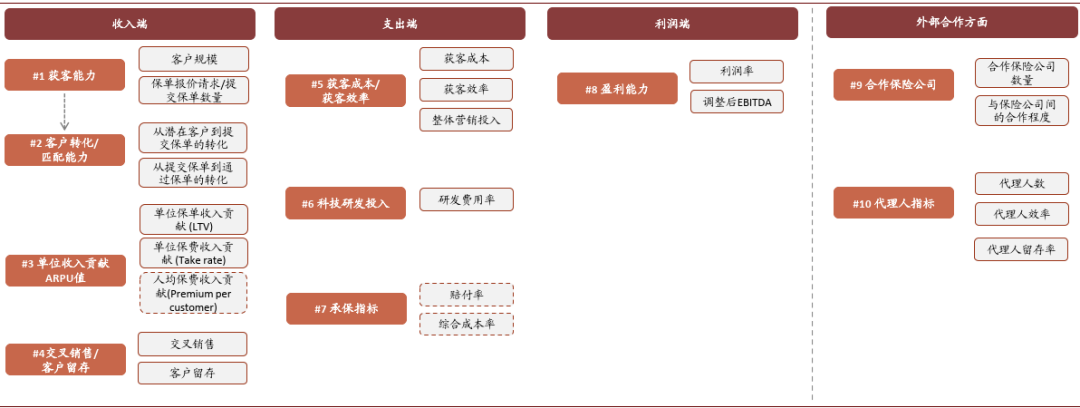

Utilizando una muestra de cuatro compañías de tecnología de seguros incluidas en Estados Unidos, resumimos diez indicadores clave en los que las compañías de tecnología de seguros deben centrarse, entre ellos: #1获客能力 de ingresos, capacidad de #2客户转化 #10代理人指标 #9合作保险公司 #8盈利能力/coincidencia, #3单位收入贡献 #7承保指标 #6科技研发投入 (valor de #5获客成本 de ARPU), #4交叉销售/retención de clientes;

Sobre la base de un análisis de los diez principales indicadores básicos de cuatro compañías de tecnología de seguros incluidas en Estados Unidos, creemos que:1) Fin de los ingresos:La capacidad de conseguir clientesEs la piedra angular del desarrollo de las compañías de tecnología de seguros, el uso de la tecnología para ayudar a mejorarConversiones de clientesSuperposición.Retención de ventas cruzadas/clientesTraer.Valor ARPUimpulsar el crecimiento sostenido de los ingresos;2) El final del gasto: Las compañías de tecnología de seguros confían enInversión en investigación y desarrolloTecnología acumulada para lograr una comercialización de precisión y un control eólico eficiente,La eficiencia del clientey más robustoMétricas de suscripción;3) Lado de beneficios: Las primeras compañías de tecnología de seguros a menudo registran pérdidas debido a mayores insumos de comercialización, pero la dependencia actual de algunas compañías centrales del tráfico externo se ha reducido gradualmente, en la eficiencia operativa de la implementaciónRentabilidadla ascensión;4) Cooperación exterior: conCompañía de seguros.Y.Agente.Mantener una cooperación estrecha y estable para ayudar a las compañías de tecnología de seguros del lado del canal a proporcionar a los clientes productos y servicios de alta calidad / diversificados.

Gráfico: Los 10 principales indicadores financieros y operativos para las compañías de tecnología de seguros

Fuente: RESEARCH, COFKIN; Nota: Los indicadores correspondientes del borde de puntos rojos de fondo gris son específicamente aplicables a las instituciones de seguros directos de Internet

#1 mide la capacidad de conseguir clientes

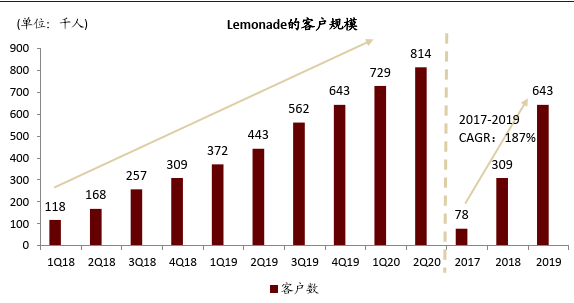

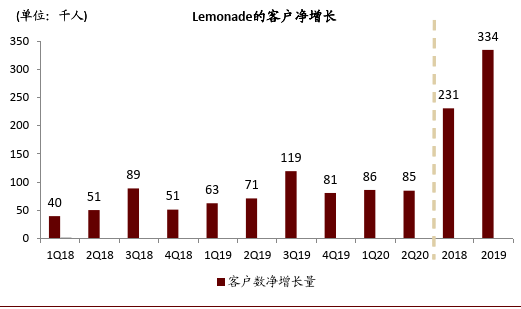

Tamaño del cliente:Para las compañías de seguros directos por Internet,El número de aseguradoses una fuerza impulsora detrás del tamaño de las primas y el crecimiento de los ingresosNúmero de nuevos clientesTambién es la clave para medir la capacidad de conseguir clientes. El número acumulado acumulado de clientes de Lemonade en 2017-2019 CAGR alcanzó el 187%, a finales del 2T20 alcanzó los 814.000, el número de nuevos clientes en un solo trimestre desde el 4T19 se ha mantenido por encima del 80.000, lo que ha llevado al rápido crecimiento de la escala premium efectiva de la compañía (2017-2019 CAGR: 256%).

Gráfico: Los clientes acumulativos y nuevos de Lemonade crecieron constantemente

Fuente: Lemonade Corporation Announcement, RESEARCH, ZHONGC

Número de solicitudes de presupuesto de pólizas y políticas enviadas:Plataforma intermedia de seguros de Internet a través de publicidad precisa para que los clientes la envíen a la plataformaSolicitud de cotización de política (solicitudes de búsqueda)O.Aplicación de políticas (políticas enviadas), la plataforma obtendrá la solicitud de póliza y solicitud que coincida con el proveedor de seguros, como entidad de seguros final a través de la solicitud, promoverá la venta de la base de la póliza. La plataforma de precios EverQuote tiene un número acumulado de solicitudes de cotización de políticas de casi 64 millones en 2019 (2013-2019 CAGR: 81%), crecimiento constante en solicitudes anuales de cotizaciones de políticas y más de 20 millones de solicitudes en 2019 (2013-2019 CAGR: 49%). GoHealth Medicare, una plataforma de seguro de salud, tenía 428,000 solicitudes de pólizas de clientes en 2019, un aumento de 261% año tras años, y la división de seguro médico para personas mayores de SelectQuote tenía 378.000 solicitudes de pólizas de clientes en el año 20, un 91% más de años.

Gráfico: Las solicitudes de cotización acumulativa de políticas de EverQuote y las solicitudes anuales de cotizaciones de políticas crecieron de manera constante

Fuente: EverQuote, COC Research

Gráfico: GoHeath Medicare 2019 Aplicaciones de Política de Clientes -261% A años

Fuente: GoHeath Corporation Announcement, RESEARCH, ZHONGC

#2 medir las capacidades de conversión/coincidencia de clientes

Desde clientes potenciales hasta políticas de envío:Compañías de tecnología de seguros desde el marketing inicial al cliente para presentar una solicitud de póliza, en medio del primer paso de clientes potenciales a solicitantes de pólizas para lograr la conversión,Medición de la tasa de conversión de clientes potenciales (perspectiva calificada a tasa de política de conversión enviada)。 La tasa de conversión de lead de GoHealth Medicare-Internal continuó aumentando, alcanzando el 24,3% con el 1T20 (vs.1Q19 20.7%/2019 23.2%).

Desde el envío de una política hasta la aprobación de una política:La compañía de seguros lleva a cabo una revisión coincidente del cliente que presenta la solicitud de póliza, y el segundo paso desde la presentación de la solicitud de póliza para finalmente pasar la póliza se realizaTasa de aprobación de envío de directivas (relación de envíos aprobados)。 GoHealth Medicare-Internal/SelectQuote Senior Health Insurance tiene 97%/84% de ratios de presentación aprobados para el año fiscal 2019/FY20, respectivamente. Además, en términos de ventas de pólizas, EverQuote iguala las solicitudes de cotización de pólizas de clientes a los proveedores de seguros, con aproximadamente el 20 por ciento de los clientes que finalmente compran productos de seguros, y el tamaño de las pólizas en la división de seguros de vida y automóviles de SelectQuote y seguros de hogar refleja los resultados que, en última instancia, conducen a la conversión de clientes y a las ventas de pólizas.

Gráfico: La tasa de conversión de líderes de GoHealth Medicare sigue aumentando

Fuente: GoHealth, RESEARCH, EMPRESAS

Gráfico: La tasa de aprobación de la póliza de GoHealth Medicare se mantuvo por encima del 96%.

Fuente: GoHeathe Corporation Announcement, RESEARCH, ZHONGC

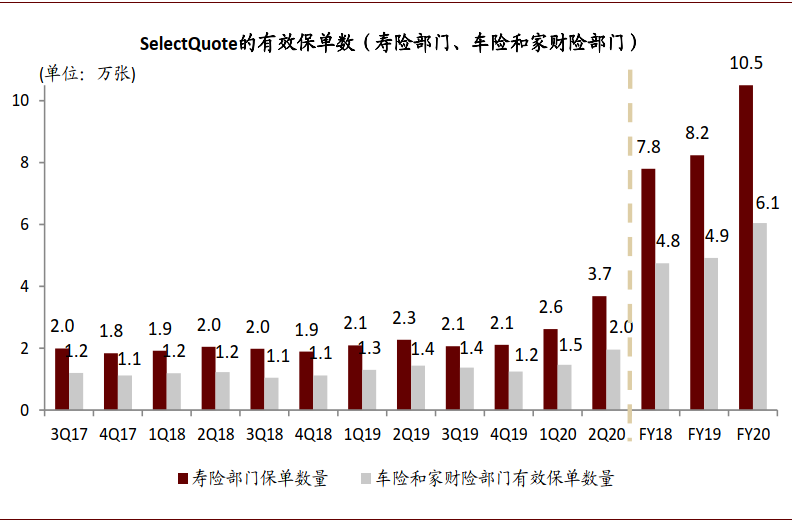

Gráfico: El número de pólizas activas en las divisiones de seguros de vida y automóviles de SelectQuote y seguros de hogar siguió aumentando

Fuente: SelectQuote, COFKIN Research; Nota: El año fiscal de la compañía es para los 12 meses terminados el 30 de junio, por ejemplo, FY20 para los 12 meses terminados el 30 de junio de 2020

#3 mide la contribución a los ingresos unitarios

Contribución de ingresos por póliza (LTV):LTV por Presentación Aprobada, calculada comoIngresos/número de comisiones de seguro aprobados por el clienteEn tipos complejos de seguros, como el seguro de salud, las contribuciones a los ingresos unitarios se miden en función del número de pólizas vendidas a las compañías de seguros. GOHealth Medical-Internal's 2019 MA/MS/PDP LTV fue $978/957/206, en comparación con $841 en 2018, y SelectQuote Aged Health La división de seguros FY20 MS/MA/PDP/DVH's LTV fue de $1,376/1,286/235/140, elevando el LTV total de $1,030 a $1,048.

Gráfico: La contribución de ingresos por políticas unitarias (LTV) de GoHealth Medicare-Internal mejoró en 2019

Fuente: GoHealth, RESEARCH, EMPRESAS

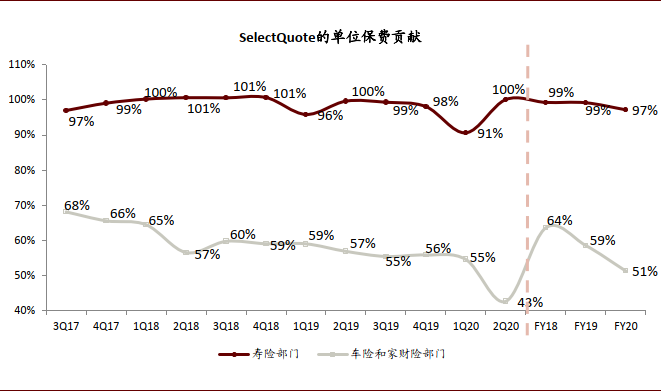

Contribución al ingreso de prima unitario (tasa de toma): En seguros de vida, seguros de automóvil y seguros de hogar y otros productos, intermediarios de seguros de InternetSe cobra una comisión porcentual en función del tamaño de la prima vendida a la compañía de seguros(tasa de comisión/tasa de toma). Basándonos en el tamaño de la prima y los ingresos de la comisión de ventas de SelectQuote Life Insurance y Car Insurance, calculamos que la contribución de ingresos de prima unitaria (tasa de toma) de SelectQuote Life fue del 97% y que el seguro de automóvil y los ingresos de prima unitaria del seguro de hogar contribuyeron con el 51% FY20.