1988年の純資産は5億6900万ドル増加しました,前年同期比20.0%増,過去24年間(既存の経営クラスが引き継いだ以来),1株当たり純資産は19元から2,974ドルに増加しました,年間複合成長率約23.0%。

過去のア年報では、企業の本質的な価値が本当に重要であると繰り返し強調しています,これは、当社の事業構成員がどれだけの価値があるかを表しています。この数値は間違いなく推定値です,社内の見積もりに基づいて,バークシャーの本質的な価値は、現在、簿価をはるかに上回っています,過去24年間,企業価値は、簿価よりも少し速く成長しています,しかし、1988年は少し違っていた,後者は、前者よりもわずかに大きくなります。

過去のバークシャーの真実と簿価の成長の背景,今とはだいぶ違う,違いがわからなかりません,野球のコーチが42歳の中外野手の将来の可能性を判断しているのと同じ感じ,彼の人生の平均打撃率に基づいて判断します。

今日、私たちが直面している欠点は、主にです:(1)現在の株式市場は過熱している,株価が比較的高い(2)企業の投資利益に対する税負担が高すぎる(3)M&A価格が高い(4)バークシャーの主要3つの投資事業(同社の純資産の約半分)キャピタルシティ/ABC、GEICOの自動車保険とワシントンポスト,個々の産業状況は、以前ほど多く、少ないです,これらの企業は、優れた管理と強力な資産を持っていますが,しかし、現在の株価で,上向きに成長する可能性は比較的限られています。

しかし、私たちが直面している主な問題は、資金の増加です,同様の説明は、以前に聞いきました,しかし、この問題は、人の健康と年齢の関係のようなものです,時間が経つにつれて,問題も深刻です,(もちろん、この場合,私たちは、この問題が深刻であればあるほど良いことを願っています)

4年前、私は今後10年間、皆さんに言いました,バークシャーは年間15%の報酬を欲しがっている,利益は39億ドルです,この日に,その数は103億ドルに急増した,私と一緒にチャーリーのために,それは本当に耐え難いです,△ もちろん、この数字がその後、本当に大きすぎるのを見つけたら,将来のレポートで誰もが持っているかもしれません,チャーリーは、別のシニアパートナーを持っている可能性があります)

資本規模は最終的な投資収益率に影響を与えますが,しかし、同時に、我々はまた、前に持っていない別の利点を持っています,過去には、私たちの資金のほとんどは、あまり経済的利益のない繊維事業に縛られていました,今日、資金の一部は、いくつかのかなり良いキャリアにシフトしています。

昨年、私は彼らを7人の聖人と名付けしました,バッファローデイリー、フェイ地区ハイマー、掃除機より、ネブラスカ家具量販店、スコット・フェッツ・マニュファクチャリング・グループ、ハイシーキャンディや世界百科事典など,七人の聖徒は今年も前進し続けています,歴史的な投資コストの観点から見ると、あなたは見つけ出されます,彼らの投資報酬は驚異的です,金融レバレッジに依存しません,平均株主資本利益率は67%と高い。

これらの企業の一部は、それ自体が強力な企業に属していますが,しかし、優れた管理は絶対に必要な条件です,チャーリーと私ができる唯一のことは、彼らがそれを手放すです。

私の個人的な判断で,これらの企業は、一般的に,良いパフォーマンスが続く必要があります,私たちは、来年度も15%の報酬率の目標を維持したい,絶対に彼らのサポートが必要です,唯一の鍵は、チャーリーと私が、彼らが貢献した資金の絶え間ない源を効果的に使用することができるかどうかです。

この点で、我々は正しい決断を下した,オマハポセンジュエリーの80%の株式を購入します,買収については後述する,当初の予想と一致している,良いビジネスは、私たちが感謝し、信頼する人々によって運営されています,今年は良いスタートを切った。

会計基準の変更

1988年以来、重要な会計基準の変更が適用されています,1990年の見通しには、さらに1つの変更があります,経済の現状が変わっていないとき,しかし、会計帳簿は、数字を移動する必要があります,我々は間違いなく影響の次元を議論するためにいくつかの時間を費やします。

まず第一に、私は拒絶の声明を出すのが習慣です,一般的な会計基準には欠点がありますが、実際には欠点があります,しかし、私はルールの新しいセットを再定義する能力がないことを認める必要があります,ガイドラインのセットは、その先天性の制限を持っていますが,しかし、それを廃止する必要はありません,CEO は、一般会計基準を、株主や債権者に通知する義務の始まりとしてではなく、終わりと考えるべきである;彼らは単に陽春の財務諸表を提供する場合,運用分析に必要な重要な情報は添付されません,部門マネージャは、ゼネラルマネージャーによって修理されるのは悲惨です,同じ親会社のゼネラルマネージャーは、彼の上司にすべきではありません,つまり、会社の株主の所有者です,必要な有用な情報を報告します。

本当に必要なのは情報です,一般的に認識されているかどうか、一般的に認識されていないか、または一般的に認識されていない,財務諸表のユーザーは、3 つの問題を理解するのに役立ちます:(1)この会社の価値はどのくらいか?(2)将来の目標を達成する可能性はどの程度か?(3)既存の条件下で,マネージャーの仕事のパフォーマンス?

ほとんどの場合,単純な財務数値は、上記の質問に答えませんでした,ビジネスの世界では、単純なルールセットを使用して、企業の経済状態を効果的に説明することは非常に困難です,特にバークシャーのような様々な産業のグループ。

より複雑には、多くの管理職は、一般的な一般会計基準を満たすべき基準とは見なしません,しかし、克服すべき障害です,そして、ほとんどの会計士は喜んで支援します,顧客が 2 プラス 2 を尋ねると、数になります?協力会計士は答えるかもしれない:“いくら欲しいかによってよろしいのか?”正直で誠実な経営層でさえ、一般的な会計基準を超える場合があります,レポートの数値を、必要なパフォーマンスとより一致させます,損益を少し滑らかにするか、特定の季節に特に目立つか,誠実な経営クラスがよく使う会計手法です。

また、詐欺や横領のために一般的な一般会計基準を使用する不作法なマネージャーもいました,彼らは、多くの投資家や債権者が一般的な会計基準を聖書として崇拝することを知っています,したがって、これらの詐欺師は、取引記録を一般的な会計基準に準拠するために、想像力の豊かなスキルを使用しています,しかし、それは実際の経済の本質に反しています。

限り、投資家として,複雑に見えるプロの投資機関が含まれている,迷信は黒字を安定的に上昇させた,現実を無視して、マネージャーや支持者がいるだろうと100%確実です,投資家のニーズを満たすために、一般会計基準の乱用が継続されます,チャーリーと私は長年、多くの会計詐欺を見た,罰せられる人はほとんどいなかった,一部は見つからなかった,銃で強盗をするより、ペンで金を盗む方がずっと簡単だ。

1988年の一般会計基準の大きな変化,バークシャーは、子会社および関連会社の資産および損益を親会社の財務諸表に完全に組み込む必要があります,過去に相互扶助ローンとスコット・フェッツ・ファイナンス(主に世界百科事典とジュビ掃除機の分割払いに従事する信用会社),投資損益を一度に確認するだけで済みます,つまり、(1) バークシャーの連結貸借対照表の上に投資持分として投資会社の純資産のみを表示する (2) 投資会社の年間損益を投資比率で投資する利益のみがバークシャーの連結損益計算書に表示されます,しかし、今、私たちは投資する会社の資産と負債を取る必要があります、収益と手数料,連結財務諸表の上に配置します。

このシフトは、企業が部門情報も報告することを過小評価しています,より複雑な企業形態,従来の財務諸表に加算される数値は、より無意味です,投資家が前に述べた3つの質問に答える方法はありません,実際、バークシャーで数字をマージする唯一の理由は、外部規制への準拠です,チャーリーと私は別の部門情報を見た。

今、私たちは財務諸表でより多くの数字を混在させる必要があります,我々は今、より多くの追加情報を公開することを決めた,企業価値と経営パフォーマンスを測定するのに役立ちます,バークシャーが債権者に責任を移す能力,我々が言及した3番目の質問,それは非常に明確である必要があります,どのようなレポートを見ても,これらの補足情報で,必ずしも一般会計基準に従う必要はありません,会社のカテゴリでも区別されません,代わりに、同じ性質の企業を集約して、情報の山に隠されるのではなく、分析するのに役立ちます,私たちの目標は、あなたのビジョンのための場所を設定します,大切な情報をお伝えします。

以下の4つの部門に分類しています:(1)金融事業,相互扶助ローンとスコット・ファイナンシャル・カンパニー(2)保険事業を含む,投資ポジション別(3)製造、公開、小売事業,一部の営業資産および購買会計調整 (4) その他の項目を削除します,上記の非営業資産(主に有価証券投資)、およびWescoとバークシャーの親会社が保有する資産および負債を含む。

上記の 4 つのカテゴリの剰余金と純資産を合計します,一般会計基準と一致する合計が得られる,しかし、我々は、この新しい表現は会計士によって見ていないことを強調する必要があります,しない方が良いです,なぜなら、彼らはこのようなレポートを見る必要があるからです,確かに半分死ぬのを怖がります。

先ほど申し上たように、1990年には別の会計基準に大きな変化が起きる可能性があります,主に繰延税金に関連しています,この原則は非常に複雑で物議を醸しています,当初は1989年に1年間延期される予定だった。

この原則が施行され始めたら,私たちにいくつかの側面があります,最も重要なことは、保険会社が保有する未実現株式のキャピタルゲインを再調整しなければならないことです,繰延税金負債の計算方法。

当初、この分野での負債は、いくつかのレベルに分かれています,1986 年以前の帳簿上の未実現利益,約12億ドルです,28%の税率で見積もられます,1986年以降の帳簿上の未実現利益,約6億ドルです,34%の税率で見積もられます,1987年以降の税率調整の違いは、税負担の差異を反映しています。

今見える,新しい会計基準では、1990 年からすべての未実現利益の予想税率を 34% に設定する必要があります。,このアプローチは、年間黒字と純資産を7000万ドル以上削減すると見積もられています,他の大小の影響は含まれていません。

実際、私たちはそのような変化の必要性を見ていません,バークシャーの場合、税率は28%または34%です。,我が社の実体的な状況を受け入れることができない,なぜなら、我々は大きな未実現利益を持つ株式の売却を決して考えないためです。

会計に興味がない人のために,遅れてすみません,私は、あなたの多くは、単に数字を注意深く見ないですね,しかし、それは私たちを支え続ける,ご存知のように、(1)チャーリーと私自身の家もそこにいます(2)私たちは間違いなく、(3)これまでの記録が満足できるものであることを皆さんと共有します。実際、この完全に信頼できる投資方法は悪いことではありません,しかし、一部の株主は、詳細な分析方法を好む,したがって、我々はまた、彼らに十分な情報を提供する必要があります,バークシャー自身が投資を行っている限り,これは 2 つの方法で組み合わされます,ポイントは、満足のいく答えが得られるかということです。

帳簿上の余剰のソース

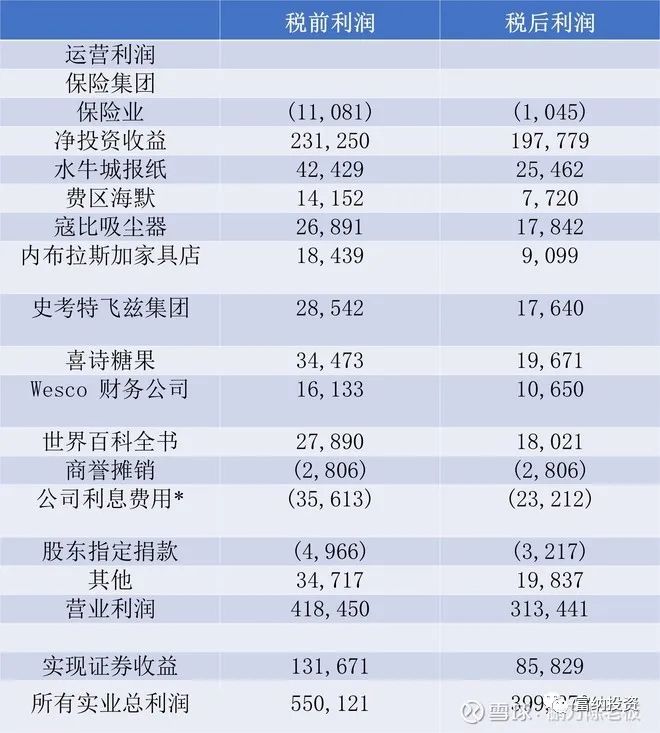

最新の 4 つの部門に提供される会計情報に加えて,いつものように、我々は会計士がバークシャーの帳簿黒字の主な源を提示しました。

以下の表ののれんの償却額と購買法会計調整額は、個々の投資会社から分離されます,個別に合計を追加します,これは、事業の黒字を計上するために行います,当社の投資による影響はありません,過去には、このような表現を考える方法を繰り返し強調しました,一般的な一般会計基準とは見なされます,投資家やマネージャーのために,より有用,もちろん、最終的な損益プラスの数値は、会計士によって確認された数値と一致します。

ア年報には、企業の個々の部門に関する情報も含まれています,株式会社ウェスコに関する情報,チャーリー・マンガーが書いたアニュアンスを見るのも強く勧めします,その中には、預金・貸し手の危機に関する最も適切な記事が含まれている,また、Precision製鉄所を見てみましょう,Wescoの子会社は、業界で非常に競争の激しいです,しかし、マネージャーのデイブはまだかなり良いパフォーマンスを作成するために努力しています,しかし、手で証明する情報が不足しています,しかし、私は彼のパフォーマンスが他の仲間に劣らないと信じています。

1988年単位:千ドル

*スコット・フィッツ・フィナンシャル・グループの利息は含まれていません

事業部門が生み出す黒字,絶対値または同業他者との比較,それは本当に素晴らしいです,大変なマネージャーの皆様に心より感謝申し上げます,彼らと一緒に働くのは幸運だ。

バークシャーで,このような関係は、かなり長く続く可能性があります,私たちは、これらの優れたスターマネージャーがある程度年を取っているので、それらを交換しません,65歳かB夫人が1988年に破った95歳の上限,星のマネージャーは、本当に希少な宝物です,彼らはろうそくでいっぱいのケーキのようなものだ,それらを捨てるように人々を呼び出す方法,対照的に,新しいMBAの修士の評価は、それほど高くありません,彼らの学術経験は、いつも威圧的に見えます,話し始は言葉です,しかし、企業の長期的な発展に対する個人の投資は、かなり限られています,新人の古いトリックを教えるのは本当に難しいです。

以下は、当社の非保険部門の最新業務です:

ネブラスカ州の家具店の面で,B夫人は車いすで動き続ける,44歳の時から500ドルで起業,51年が経ちました,△ 当初は 1,000 ドルだったら,今、それはさらに悪いかもしれない),夫人Bのために,もう10歳も年をとらない。

全米最大の家具量販店は、現在も成長を続けつつある,去年の秋,20,000平方フィートの清掃用品センターが新設されました,私たちの製品ラインは、価格に関係なく、すべてにする必要があります。

最近、アメリカ全土で非常に成功したデパートを経営するディラードは、オマハ地域に進出する予定です,これは、他の主要な支店で家具部門を持っています,実際、彼らはまた、この点で非常に成功しています,しかし、オマハ支店のオープンの前夜に,ダラールのウィリアム社長は、店が家具を販売しない決定を発表しました,彼は特にNFMに言及した,あなたは絶対にそれと競争しないことを意味します,私はそれがすでにローカルで最強だと思います。

バッファローの新聞は、広告の価値を称賛する,そして、NFMの方針は、私たちが説くものが本当に実行可能であることを証明しています,過去3年間,NFMは、オマハワールドパイオニアの最大の広告主です,(ROP は、新聞ではなく新聞に直接印刷される広告です),私の知る限りでは,それ以外の新聞の主要な広告主は家具商ではありません,また、カンザス州などの地域にも広告を掲載しています,得られる反応もかなり良いです,広告は確かにその効果があります,限り、あなたが紹介したいものをお勧めします。

妻Bの息子ルイ,そして、彼はいくつかの子供たちは夢のチームを結成しました,彼らと事実を共有することは楽しみです,すべてのメンバーの性格と才能が兼ね備えています。

昨年、私はバッファロー・デイリーの1988年の税引前黒字が落ち込むだろう、と明言した,スタン・リプシーがいないのは事実です,結果は私が予測した通りかもしれない,同じサイズの他の新聞と同様に沈没した,スタンが私を愚かに見せてくれて嬉しいよ。

昨年値上げした価格は、同業他の水準よりやや低かったが,同時に、印刷と賃金コスト調整の範囲は、業界と一致しています,しかし、スタンは粗利をもう少し広げた,ジャーナリズムでは、彼ほど良い業績を上がる人は他にない,また、読者にこのような豊富なニュースを提供します,私たちは、私たち自身のニュース比率を信じています,間違いなく同じサイズ以上の新聞の最高,1988年49.5%,収益性に関係なく,我々は間違いなく、この比率を50%前後に維持するために努力します。

チャーリーと私は若い頃、ジャーナリズムが大好きでした,バッファローの新聞を買って12年,たくさんの幸せな時間を過ごしに行いてください,マレーのような優れた編集長を見つけることは幸運でした,バッファローの新聞に入ると,深く誇りに思います。

ハイシーキャンディは1988年に2510万ポンドのキャンディーを販売しました,10月までに全体の販売見通しは楽観的ではなかった,しかし、クリスマスシーズンは特にピークです,全体の状況は逆転した。

前にも言ったように,ハイ詩のお菓子のハイシーズンは、クリスマスにますます集中しています,昨年だけで12月の税引前利益は2900万ドルで、年間3250万ドルの90%を占めた。,(だから、あなたはクリスマス夫が本当に存在すると信じるべきです),12月のピークシーズンは、バークシャーの第4四半期の黒字をかなりよく見せかけかした,また、第1四半期は、世界百科事典の年次出版のために、小さなクライマックスの波があります。

チャーリーと私は5分後にハイシーキャンディーを買いました,チャック・ハジンズに会社の経営を担当させくことにした,長年にわたって彼のパフォーマンスを見た後,なぜそんなに長く考える必要があるのか疑問に思われるかもしれない!

ファイ地区ハイマーで,ヘルドマンズ家はB夫人のシンシナティ版の1つでした,家具や制服は魅力的ではありません,そして、良い管理だけが株主に良い投資報酬を与えます,これは、バークシャーに対するヘルドマンズの5人の家族の貢献です,現役のメトロポリタンチームのスポークスマンとして,Ralph Kiner は、チームのピッチャーであるスティーブ・トレントと父親のディジー・トロトをタイガースの名投手と比較したと語っている,そして、あなたは虎の父が犬を持っているのを見つけるでしょう。

ハイマーは1988年に大規模な合併・買収を行った,チャーリーと私は彼らにかなり自信を持っている,だから、私たちは見ていないので、私たちは取引に同意しました,少数の経営クラスがある,財星の500社でさえ良い,私たちのような信頼を得ることができます。なぜなら、このM&Aは内部自体の成長です,フェイ地区ハイマーの売上高は大幅に増加すると見込まれています。

すべてのRalph Scheyが管理する事業,世界百科事典が含まれている、掃除機とスコット・フェッツ・マニュファクチャリング・グループ,1988年にはかなり良いパフォーマンスをしました,そのお金への投資もかなりよく支払われます。

スコット・フェッツ・マニュファクチャリング・グループ,また、キャンベルの家庭用電化製品で最も顕著です,米国最大の中小コンプレッサは、1986年以来、年間黒字を倍増しています。

掃除機と世界百科事典の1988年の売上は大幅に増加しました,特に輸出部では、より強いです,世界百科事典は、9月にモスクワ最大のアメリカのデパートでオープンしました,正式にソ連で発売されました,店が展示する唯一の百科事典のセットになります。

Ralphの個人的な生産性は驚異的です,同時に19の事業を運営しています,彼はまた、クリーブランド病院にかなりの時間を投資しました、大尾大学等,また、ベンチャーキャピタルも担当しています,大尾市に16社を設立,彼はオオとバークシャーの宝と呼ぶだろう。

ボクセンジュエリー

バークシャーは1983年にネブラスカ家具店の80%を買収した,その時、私はB夫人に小学生でも思い浮かぶ質問をするのを忘れた:“他の兄弟姉妹はいますか”。私は先月その間違いを修正した,今、私たちは別の家族の支店の80%の株主です。

B夫人が1917年にソ連からアメリカに逃れた後,彼女の両親と5人の兄弟姉妹もアメリカに来ました,そのうちの1人、レバエカは1922年に夫のフレイドマンに続き、ラトビアを西に渡った,家族がオマハで再会したとき、誰もが何も持っていらず、一文も持たれなしでした,しかし、スマートである限り、性格と熱意は、すべてで十分です,その後、彼らは無敵であることを証明しました。

1948年、フリドマン氏はオマハ地方のボセンという小さな宝石店を購入しました,その後、彼の息子と義理の息子が参加しました。

予測することは難しくない,地元の宝飾品産業に対する家族の影響は、B夫人の状況と類似しています,2つの店の共通の特徴は、物事が本当に安価で安価である点です,また、共通の特徴は、(1)シングルショップの運営です,しかし、商品スタイルの価格は完全です,消費者の様々なニーズを満たす(2)上司は、毎日、(3)商品の迅速なターンアラウンド(4)精通した購入(5)コストコストが想像を絶するほど低いです。次の 3 つの機能は、店舗内の製品を米国内の他の場所よりも手頃な価格で販売します。

ほとんどの人は、他の産業でどれだけの専門を学んでいるかは問題ではありません,しかし、宝石を買うとき,森の中で迷子になった小さな子供のように,良いか悪いか価格で物事の品質を判断しません,これらの人々のために,ちょうど1つ覚えておいてください,宝石類を知らされ、それは問題ではありません,宝石商に会うだけでいい。

フリドマンの家族に 安心して引き渡すと約束する,皆さんを失望させないでください,ポセンの株式を購入する方法は、最良の証拠です,ポセンには会計士の検査報告書はありません,在庫も棚卸しません、売掛金勘定を検証するか、または任意の方法でチェックします,彼らは単にどのように私たちに語った,したがって、両当事者は、単純な契約の1ページを起草しました,そして、私たちは小切手の大規模な金額を発行します。

Friedmanファミリーの評判の遠広で,近年、ボセンジュエリーのビジネスはますます大きくなっています,顧客は、米国各地からはる遠く離れています,また、東西の両側から私の友人の一部が含まれている,彼らはまた、私がボセンを訪問する私に感謝しています。

ボクセンのビジネスモデルは、バークシャーの参加によって変化しません,すべての家族は、それぞれのポストで戦い続けるでしょう,チャーリーと私は静かにサポートするために隣に立っているでしょう,実際には、すべてのメンバーは、88歳と87歳の老紳士と老婦人で構成されています,まだ毎日店に働く,他の息子の義理の娘も朝から晩まで忙しかった,家族の4代目は、後継者として勉強を始める準備をしています。

感謝する人と事実を分け合うのは大きな喜びです,フリドマンズ家の成功は、B夫人の家族の成功のようなものです,実名,どちらの家族も、顧客にとって良いことをすることを主張しています,同時に、自分自身のために大きな利益があります,これは私たちの最高のビジネスパートナーです。

保険事業の運営

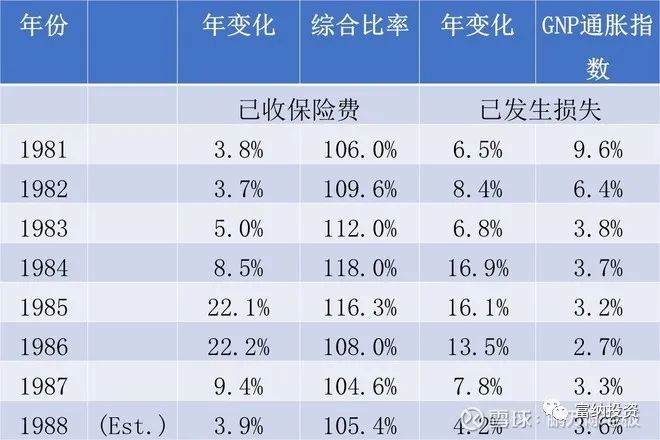

次の表に、保険業界に関するいくつかの主要なデータ更新を示します

連結比率は、保険料収入に対する保険の総コスト(損失と費用)の比率を表します,100未満の代表者は、引受の利益を持っています,100以上の代表者は、引受損失を被る可能性があります,保険料収入の浮動預金(株主資本の一部を差し引いた剰余金)から生じる投資収益が考慮されます,損益分岐点の範囲は、おそらく107-111の間です。

以前の年次報告で示された理由に基づいて,インフレでさえ、ここ数年で比較的緩やかです,保険業界では、毎年約10%の損失増加が見込まれています,保険料収入の増加が10%以上に達していない場合,損失は確実に増加します,保険会社は景気が悪いときが,習慣的に一時的に損失を隠します,スケジュールに示されているように,1988年、業界全体の損失は増加しました,そして、この傾向は続く必要があります,今後2年間でさえ、悪化が加速するだろう。

保険業界の収益性は、かなり低いだけでなく、かなり低いです,そして、それはあまり尊敬される産業です,(サム・ゴドウィンが人生の苦味と喜びを体験することを学ぶと言ったように,しかし、皮肉なことに,死ぬには生きなければならない,また、顧客によって台無しにされます,いくつかの暴利産業とは異なり,何かが死ぬのは明らかだった,しかし、それは戦う願望です,願いが叶う)

例えば、朝食シリアルを取る,これは、自動車保険業界の2倍の資産報酬率を持っています(これは、カルフールがゼネラル・ミルズとの純資産比率が5倍である理由です),保険業者の純資産比率は2倍です),シリアル会社は、多くの場合、製品の販売価格を調整します,生産コストに変化がない場合でも,しかし、消費者は静かに受け入れる,しかし、別の保険実務家である場合,コストを反映して価格を少し調整した場合でも,保戸はすぐに怒って飛び上がるだろう,だから、あなたが会う場合,高価格コーンフレークを販売することを選択するのが最善です,代わりに、低価格の自動車保険。

保険業界に対する一般大衆の敵意は深刻な結果をもたらす可能性がある,カリフォルニア州は昨年秋に103件の提案を可決した,コストが繰り返し上昇しているが,しかし、彼はまた、車のプレミアム価格を大幅に引き下げると脅しました,幸いなことに、裁判所はその後、この提案を棚上げした,しかし、この投票の影響はやや減少していない,保険業者は、カリフォルニア州で再び利益を上げる余地がありません,(カリフォルニアの人々がチョコレートキャンディに腹を立ててててなか、神様に感謝します,103提案であれば、保険のようにキャンディにも適用されます,ハイ詩は、現在の1ポンドあたり7.6元ではなく、1ポンドあたり5.76元で強制される可能性があります,もしそうなら,こんにちは詩は、おそらく大金を失う)。

バークシャーのために,この法案の短期的な影響は軽微である,なぜなら、この法案の前にも,カリフォルニア州の現在のレート構造も、収益性の高いビジネスチャンスを見つけるのに困難を感じています,しかし、保険料の引き下げるこの慣行は、44%の株式を保有するガイコに直接影響します,保険料収入の10%はカリフォルニア州から来る,さらに脅威です,同様の行動は、他の州が提案や法律を可決した場合に行います。

国民が自動車保険料の価格を主張するなら、それはコストを下回らなければならない,最終的には、政府が直接責任を負う可能性があります,株主は、一時的に保険契約者を支払う場合があります,しかし、納税者だけが長期的に支援することができます,財産傷害保険の開業医のほとんどのために,社会化された自動車保険は株主にあまり影響を与えません,なぜなら、この産業は大衆製品に属するからである,保険業者は、投資の報酬を平準化します,したがって、政府が市場から撤退せざるを得な場合,また、のれんの多くの損失はありません,しかし、ガイコは同じではありません,それは低コストのため,比較的高い報酬を得ることができます,したがって、潜在的なのれんの損失は大きい可能性があります,そして、それは確かに私たちに影響を与えます。

バークシャーの保険料収入は1988年に減少の一途をたどった,1989年までには、保険料収入も大幅に減少すると見込されています,一方、消防士の退職基金は8月末に期限切れになる,契約上、未払いの保険料を返金する必要があります,総額8500万ドルの返還額を見積もる,これは、私たちの第3シーズンの数字が少し奇妙に見えるようにします,もちろん、これは私たちの会社自体の利益にあまり影響しません。

バークシャーの1988年の引受は、まだかなり良いです,当社の連結比率(法定基準に基づいて和解と金融再保険を控除する)は、約104です,損失の準備は、前年の不振の後に計上されます,2年連続で調は良好です。

当社の保険料収入の規模は、今後数年間でかなり低いままであると予想されます,なぜなら、収益性の高いビジネスは、本当に少ないです,それと行く,バークシャーでは、明らかにお金を失う可能性が高い,また、ハードビジネスに行く,利益を上げるように見えるビジネスを引き継ぐのは、光です,それは私たちに十分なトラブルを与えます。

しかし、おそらくこのために、私たちのポリシーは少ないです,当社の収益性は、今後数年間で同業他の企業よりも優れていると予想されます,私たちは、ポリシーの量と比較して、浮動預金の高い割合を持っています,通常、これは利益を表します,1989年と1990年の2年間,当社の浮動預金/プレミアム収入の割合は、少なくとも3倍以上です,Mike GoldbergはAjitJainらの協力を得て,国家保険の運用チームと相まって、私たちはかなり有利な立場にいます。

私たちが知らないことの一つ,いつ保険事業に引きずり込られるか,これは、いくつかの主要な自然または経済的な事故である可能性があります,しかし、我々はまた、1985年のように爆発的な成長に遭遇する可能性があります,なぜなら、他の同業他者が長期の殺価で注文を急いだしたからである,損失の一夜にして爆発した,損失計算の準備が不十分であるのが発見されました,その場合には,私たちは、専門家と資本を安定し、重大な過ちを犯しないようにします。

有価証券投資

当社の保険事業に有価証券投資を選択する際,主に5つの選択肢があります(1)長期株式投資(2)長期固定収入債(3)中期固定収入債(4)短期適量現金(5)短期アービトラージ取引。

取引のこれらの5つのタイプのために,私たちには特別な好みはありません,私たちは常に最高の税引後報酬の予想数学的期待を探しています,そして、私たちが理解し、よく知っていると思う投資に限定されます,我々は、短期的な簿価黒字を見下するつもりはありません,私たちの目標は、長期的な純資産を最大化することです。

以下の表は、時価総額が1億ドルを超える普通株式投資(アービトラージ取引を除く)です,この部分については、後で説明します),投資の一部はバークシャー・アソシエイトが保有しています。

当社の永久持株 - キャピタルシティ/ ABC、ガコ・オートアランスとワシントン・ポストは変わらない,また、これらの管理クラスに対する無条件の尊敬も変わりません,キャピタル・シティ/ABCのトム・マーフィーとダン・バーク、ビル・スナイダーとルー・シンプソンの自動車保険,ワシントン・ポストのケイ・グラハムとディック・シモンズも,チャーリーと私は、彼らが示した才能と性格を賞賛しました。

彼らのパフォーマンス,私たちの最も近い距離の観察について,多くの企業のCEOとは大きく異なります,幸いなことに、我々は後者から適切な距離を保つ必要があります,なぜなら、これらのCEOは、時には本当に不快であるからである,しかし、彼らは常に彼の王座に座る,企業経営の最も皮肉なことに、不適任な上司は、その位置を保持するために、不適任の部門よりも簡単です。

秘書が応募時に1分間に80語を打たれと要求されたとします,しかし、入学後、1分間に50語しか打たれないいのが発見されました,すぐに彼女はクビになるかもしれない,かなり客観的な基準があるから,そのパフォーマンスは、簡単に測定することができます;同じ,新しいセールスマン,すぐに十分なパフォーマンスを作成できない場合,すぐに歩くかもしれない,規律を維持するために,例外的な状況を許可することは困難です。

しかし、CEOはよく実行しません,しかし、それは無期限に続くことができます,理由の 1 つは、パフォーマンスを測定する一連の基準が存在しなさない理由の 1 つです,たとえそうであっても,また、非常に曖昧に書かれています,または過去を曖昧に解釈します,これは、エラーや過失が繰り返し発生する場合でも当てはまります,上司が最初にパフォーマンスの矢を放つのを待っている会社が多すぎる,そして、壁に彼の心を描きます。

もう 1 つの重要なが、めったに言及されない上司と従業員の違いは、次のとおりです,上司自身には、自分のパフォーマンスを直接測定できる上司は一人もいない,ビジネスマネージャは、ラットのたわごとを彼のおかゆの鍋に残す方法はありません,彼はすぐにそれを選ぶでしょう,そうでなければ、彼自身も問題を抱えている可能性があります,同じ上司が無能な秘書に来る場合,同じ動きがあります。

しかし、CEOの上司である取締役会は、その業績をほとんど見ない,そして、企業の業績不振に責任を持つ,取締役会が間違った人を選んだとしても,そして、この間違いが続いています?その結果も、会社は受け入れられた,通常、取引は、追放された取締役会のメンバーに大きな利益(そして通常、より大きな会社)を保証します,甘い)。

最後に、取締役会とCEOの関係は、気を付け合う必要があります,取締役会で,CEO のパフォーマンスに対する批判は、社会的状況でしゃっくりするのと同じくらい不自然です,しかし、タイピング担当者のパフォーマンスを厳密に監査することは禁止されています。

上記のポイントは、ボートをひっくり返す棒ではありません,ほとんどのCEOや取締役会は、かなり懸命に働いています、できる,ごく一部は、より顕著です,しかし、チャーリーと私は失敗の多くの例を見た後,さらに、最初の3社の優れたマネージャーと仕事ができました,彼らは自分のキャリアが大好きです,その考えは上司と一致している,そして、才能と性格を放ちます。

1988年、我々は2つの重要な決定を下しました,コカ・コーラとファニー・メイのファニー・メイに大金を買いました,私たちは、これらの株式を非常に長い期間保持するつもりです,実際、優れた企業と優れたマネージャーの両方を持つ株式を保有していることが分かります,当社の最長投資期間は永久的です,私たちは、利益のために良い株を売りたいが、業績の悪い株式を売却することを頑固に拒む人々のグループとは正反対です。ピーター・リンチは、この行動をバラを抜いて雑草に水をやる行為として鮮やかに説明しました,ビルメイの株式の保有比率は、法令で定められた上限です,チャーリーのこの部分は、後で詳しく説明します,彼らは共同預金とローンに属しているので - 私たちの非保険子会社が投資しています,だから、私たちの連結バランスシートで,これらの株式は、市場価値ではなくコストで表示されます。

私たちは、私たちが知っている少数の企業に投資を集中し続ける,ほんの一部は、我々は長期的に投資したいです,なぜなら、私たちがそのような会社を見つけるのに困難を感じたとき,私たちは、参加の一定のレベルに到達したいと考えています,我々はメイウェストに同意する,良いものは、もちろん、多くの利益です。

昨年、我々は中期的に非課税債券に約1億ドルの投資を減らした,売却されたすべての債券は1986年以来取得されました,債券が保険会社によって保有されている場合,利息収入の15%は課税対象です。

残りは、まだ約8億ドルの債券を保有しています,1986年の税制改革法が適用される完全に非課税の祖父の債券です,売却された債券はやや利益を上げるだろう,債券の保有期間の平均満期は約6年です,その市場価値は、簿価よりも大きく高いです。

昨年は、倒産したテクカコの短期・中期社債について言及しました,1988年には、すべての部品を処理しました,利益は約2200万ドルです,これにより、債券への投資ポジションが1億ドル減少します。

昨年は、固定収入の特徴を持つ別の投資にも言及しました:ソロモンの9%転換社特別株式,このような特別株式は、特に、企業が債務サービス基金を調達することを要求します,1995年から1999年の間に分割払い,バークシャーは、これらの投資をコストで計上します,チャーリーが言及した理由に基づいて,現在の推定市場価値は、前年度のコストをわずかに下回っています,1988年にコストをわずかに上回った。

ソロモンCEOのジョン・グットレットとの良好な関係,ここ数年で協力が深まる中、,しかし、我々はまだ投資銀行の見通しを判断することはできません,短期的かどうか、中長期的には同じ,これは、将来の収益性を予測するのが難しい産業です,我々はまだ、我々が持っている変換の利点は、その有効期間内であると信じています,私たちにかなりの貢献をした,しかし、この特別株式の価値は、主に固定収入から生じています,持分特性の上にはありません。

長期債に対する我々の回避は変わらない,通貨の長期的な購買力に自信を持っている場合にのみ,私たちは、債券のこのタイプに興味を持っています,しかし、この安定性は、単に期待する方法はありません,なぜなら、社会であれ、選出された役人であれ,購買力の安定性と矛盾する優先順位が多すぎる。だから、我々が現在保有している唯一の長期債券は、WPPSSワシントンユーティリティシステムです,そのうちのいくつかは、短期的に属しています,いくつかは、数年で償還された高いチケットです,現在、貸借対照表の簿価は2億4,700万ドルです,現在の市場価値は約3億5200万ドルです。

我々は、WPPSSを購入する理由を1983年のアカレドで説明しました,結果が当初の予想と完全に一致していることを報告して幸せです,購入時,社債の評価は一時的に取り消された,税引後投資収益率は約17% と見積もられます。,最近では、スタインプ・アセスツなどの機関によってAAグレードにランクされました,現在の市場価値は、おそらく最高ランクの債券の投資報酬よりも少し優れています。

1983年のアカドグラフで,WPPSSへの投資と一般企業の違いを比較しました,その結果、この投資は、同じ期間に行ったM&Aよりも優れています,どちらも、金融レバレッジのないベースで行われると仮定します。

しかし、WPPSSでの楽しい経験は、長期債に関する否定的な見方を変えなかった,一時的に立ち往生した大きなケースに再び遭遇しない限り,なぜなら、短い質問は、その市場価値を過小評価しているからである。

アービトラージ

過去のレポートでは、保険子会社がアービトラージ操作に従事する場合があります,短期資金の代替として,もちろん、私たちは長期的な投資を好む,しかし、残念なことに、お金は常により多くのポイントです,同時に,アービトラージは、時には政府債務よりも多く支払われます,同時に、長期的な資金を見つける場所への圧力を少し緩和することが重要です,(アービトラージ投資について話し合うたびに,チャーリーはいつも文が付属しています,それもよし,少なくとも、一時的に市場からあなたを遠ざける)

1988年、アービトラージ・セクションで多くの利益を得しました,金額または投資報酬率,総額1億4,700万ドルが投資された,7800万ドルの利益を得る。

このような成果は、私たちに詳細な説明に値する,アービトラージとは、異なる市場で同じ証券や外国為替を同時に売買することを意味します,目的は、2つの間の小さなギャップを取るです,例えば、アムステルダムのオランダドル、イギリスのポンドまたはニューヨークのドル,一部の人々は、この動作を頭皮剃りと呼ぶ,しかし、通常、この行の人々は、フランスの言葉のアービトラージに慣れている。

第一次世界大戦以来,アービトラージまたはリスクアービトラージの定義,延長には、公開企業からのM&Aが含まれます、改装し、再作成します、清算などの企業活動において利益を上げる,ほとんどの場合,アービトラージは、株式市場の動きにかかわらず、利益を上げることを期待しています,相対的な彼の主なリスクは、宣言されたイベントが期待どおりに起こらなかったです。

いくつかの特別なアービトラージの機会も時折発生します,私は24歳の時、ニューヨークのグラハム・ニューマンで働いたのを覚えています,ブルックリンでチョコレートを作るロックウッドの会社,原則会社は1941年以来、後入れ先出し在庫評価を採用しています,当時、ココアは1ポンド50セントでした,1954年までに、ココアは一時的な在庫切れのために64セントに急騰した,したがって、Rockwood は、価格が下落する前に、価値の高いココア在庫を売却したいと考えています,しかし、直接販売した場合,収益は、約50%の税金を支払うことができます,しかし、1954年の税法が適時に公表されました,あまり知られていないルールがあります,つまり、企業がこれらの在庫を売却するのではなく、株主に直接割り当てると、間接的に運用規模が縮小されます,免税を受け取る,そこでロックウッドはココアクリームの販売を中止することにした,1,300万ポンドのカカオ豆を株主に還元する,同社はまた、ココア豆と交換して株式の一部を買い戻す意思がある,換算します,1株あたり80ポンドの豆を交換することができます。

何週間もの間、私は一日中株を買うのに忙しかった、豆を変更します,豆をもう一度持って行き、売ります,そして、多くの場合、倉庫保管伝票と引き換えに株式証明書を保持するためにシュローダー信託に走ります,利益は悪くない,そして、唯一のコストは地下鉄のチケットです。

ロックウッドのリフォームプログラムのプランナーは、32歳の有名ではないが、かなり優秀なシカゴのジェイプリッツカーです,ジェイの後の記録を知っていれば,この動きが会社の株主にどれだけ役立つかは驚かないでください,その提案が発表された直後,その会社は営業損失を計上した,しかし、ロックウッドの株価は15ドルから100ドルに上昇した,時には、株式の価格は、合理的なP/Eをはるかに超えています。

近年,アービトラージ操作のほとんどは、M&Aに関連しています,フレンドリーでも敵対的でも,M&Aが熱狂的だった時,トラスト法の存在はほとんど感じとは言えない,入札の入札は空売りに終わった,アービトラージは、その方法を行った,この行で多くの才能を必要としません,唯一のトリックは、ピーターセラーズの映画のようなものだ,ちょうど1つの足を転がす,ウォールストリートには、適応されたことわざがあります,人に魚を与える,あなたは彼の食事を養う必要があります,彼にアービトラージの方法を教える,しかし、彼の人生のために彼を養う,(もちろん、彼がアービトラージを学ぶために学校に行った場合,州政府で生き残れかも)。

アービトラージ活動を評価する際,4つの質問(1)が公表されたイベントにどの程度の確率で答えられるか。 (2) 資金総額はどのくらいかかりますか? (3)どれだけのより良い結果が起こるか,例えば、M&A入札の増加(4)反トラストや財務上の不測の事態により、M&Aが岩礁に衝突する確率はどのくらいですか?

アルカタは、当社の最も曲がりくねったM&A経験です,企業のねじれとねじれについて説明します,1981年9月28日、同社の取締役はKKRに売却することに合意した,当時、最大のレバレッジド・バイアウト・カンパニーでした,アルカタは、印刷および森林製品に従事しています,しかし、1978年に米国政府が同社の10,700ヘクタールのマホガニー林をすべて収用することを決定したのも注目に思います,国立公園の範囲を拡大するために,このため、政府は、同社の総額9790万ドルの徴収を段階的に支払うことを決定した,しかし、アルカタは、金額が少なすぎると考えています,双方は、適用される金利について論争している,アルカタは、より高い補償と適用される金利のために努力しています。

このような非常に物議を醸す会社を購入することは、交渉プロセスに多くの困難を追加します,訴訟が不利であろうとなかっても、会社にとって良い,この難問を解決するために,KKRは、アルカタに1株あたり37ドルと政府の追加補償の3分の2を支払うことを決定しました,M&Aの条件として。

この投資機会を評価した後,KKRが実際に取引を完了できるかどうかを自問する鍵は、彼らが資金調達に成功できるかどうかです,これは販売人のための最も危険な記事常にである,求婚者は、正式な結婚にプロポーズを申し出る期間,道路を走るのは簡単です,しかし、我々はこのケースについてあまり心配していない,その理由は、KKRの過去の記録は悪くないです。

また、KKRが本当に失敗した場合、どのようになるか自問する必要があります,この点で、我々は大丈夫だと思います,アルカタの取締役会と経営クラスは、しばらくの間、販売されています,その会社は売却する決心をしている,KKRが逃げた場合,アルカタは、新しい買い手を見つける必要があります,もちろん、その時点での価格は、おそらく少し悪いです。

最後に、私たちは自分自身に尋ねる必要があります,マホガニーの森の価値は??率直に言って、私はユーカリとオークの木を分けさえしません,しかし、この問題に対する私の対処方法は単純です,とにかく、それはゼロから大金の間です。

その後、9月から1株あたり33.5元でアルカタ株を買い始めた,8週間で40万株を買った,同社の株式の約5%を占める,翌年1月、株主は1株あたり37元を受け取る,年間投資報酬の約40%,これには、もともと凍結されたマホガニー林の所有権は含まれていません。

しかし、プロセスはうまくいきませんでした,取引は12月までに延期される可能性が高い,しかし、1月に鉄が署名する場合,この励ましを受けた,1株あたり38元から655,000株にコードを追加することにしました,約7%の株式,私たちの努力はついに報われた,少し先延ばしが,しかし、結果はかなり満足です。

その後、2月25日、金融銀行は、不動産の不振を考えると言いました,アルカタの将来について疑問が生じかけているかもしれない,したがって、資金調達条件については、さらに議論する必要があります,臨時株主総会も4月まで延期された,一方、アルカタの広報担当者は、買収が岩礁に衝突したとは考えもしていない、と語った,しかし、アービトラージは、この繰り返しを聞いたとき,古いことわざが頭に浮かんだ:彼は通貨の暴落に直面している財務大臣のように嘘をついた。

3月12日、KKRは以前の合意を無効と宣言した,オファーを1株33.5ドルにカットします,2日後にさらに35ドルに引き上げた,しかし、3月15日、理事会はこの提案を却下した,そして、別のグループから37.5ドルプラスマホガニー林の収益の半分を受け入れる,株主はこの取引を速やかに通過します,6月4日に現金を受け取った。

合計で、私たちは6ヶ月近くかかりました,投資額は2,290万ドル,最終的に2460万ドルを回収した,しかし、この取引の途中で経験した風と雨を数えてください,マホガニー林の潜在的な利益を含む15%の年間報酬率は満足のいくものでした。

しかし、良いドラマはまだそこにあります,裁判裁判所は、この紛争を解決するために2つの委員会を任命した,マホガニー林の価値を決定する責任があります,一つは、適用される金利を担当します,その年1月、委員会はマホガニー林の価値を2億7500万ドルと特定した,適用される複利は14%です。。

裁判官は8月までに決議を裁定した,これは、政府が最大6億ドルの補償を支払う必要があることを意味します,連邦政府は直ちに控訴した,控訴審が判決を言い渡す直前に,双方は5億1900万ドルで和解した,したがって、我々はさらに1930万ドルを受け取ります,1株あたり29.48ドルに相当する大きな赤いパケット,その後、さらに80万ドルを受け取る必要があります。

バークシャーのアービトラージ活動は、他のアービトラージとは少し異なります,まず、平均的なアービトラージは、年間数十件のケースに従事しています,毎年、我々は通常、大規模な取引ケースのほんの一握りに関与しています,同時に調理するので、多くの鍋があります,彼らは、取引の進捗状況と関連する株式の株価の動きを監視するために多くの時間を費やす必要があります,これはチャーリーと私が生きたかった生き方ではありません,(金持ちになる,一日中コンピュータの画面を見つめるポイントは何ですか?)

また、我々はいくつかのケースに焦点を当っているので,だから、特に良いか悪いかのケース,これは、年間を通して私たちのアービトラージのパフォーマンスに大きな影響を与える可能性があります,これまでのところ幸いにも,バークシャーは、まだ苦い経験を持っていない,いったん起こったら、必ず5月10日に報告します。

もう1つの違いは、公に発表されたケースにのみ関与している点です,噂やM&Aの可能性を予測するだけの方法はありません,私たちは新聞しか読み取りしません,いくつかの重要な要素について考えます,そして、私たちの判断の可能性に基づいて決定を下します。

年末まで,唯一のアービトラージ投資は、RJRナビスコの334.2万株でした,投資コストは2億8200万ドルです,現在の市場価値は3億4400万ドルです,今年1月には400万株に増株した,その後、2月にすべてクリアされます。300万株は、KKRがRJRの買収を決定した後です,KKRに売った,利益は6400万ドルで、予想をやや上回った。

少し前まで,もう1つのライバル、ジェイ・プリッツカー・ファースト・ボストン・グループは、RJRとの競争に加わりました,賃料計画指向の提案を行う,ヨギ・ベラの言い回し:それは知り合いの感じです!

ほとんどの場合、RJR を購入するにはかなりの制限があります,我々はまた、競合他社であるソロモンブラザーズに投資しているから,チャーリーと私はソロモンの取締役ですが,しかし、我々はM&A全体のすべての情報から切り離されています,そして、我々はそれが良いことだと思います,余分な情報は、必ずしも私たちのために良いではありません,実際に,時にはバークシャーへのアービトラージ投資を妨げる可能性があります。

しかし、ソロモン氏の提案は相当な規模である,だから、すべての取締役は、完全に知らされ、参加する必要があります,したがって、バークシャーは、RJRを購入するアクションを実行する2つのポイントしか持たないです,第1は、RJRの経営クラスがM&A計画全体を発表した数日後です,ソロモンはまだ入札に参加すると発表していない,また、その後、RJRの取締役会がKKRを優先することを決定した提案も行いました,また、ソロモンの取締役の地位のために,バークシャーの投資コストが大幅に上昇しました。

1988年にこのような実りあるアービトラージの結果を参照してください,あなたは、我々はその点で強化し続けるべきだと感じるかもしれない,しかし、実際に,私たちは様子見の態度を取る決めた。

正当な理由は、長期持分への投資を大幅に増やしたからである,だから、現在の現金水位は低下している,私たちのア年報をよく読む人は誰でも知っているかもしれない,私たちの決定は、短期的な株式市場のパフォーマンスに基づいていはありません,代わりに、個々の企業の長期的な経済見通しに焦点を当ててください,我々は決してなかった、短期的な株式市場は今後も行わないだろう、金利や企業活動に関するコメント。

しかし、たとえ私たちが現金でいっぱいだったとしても,我々は1989年にあまりにも多くのアービトラージ取引に従事しない可能性があります,M&A市場の発展はやや行き過ぎです,ドロシーが言ったように:“オットー,私たちはもうカンザスシティではないような気がします!”

この過熱がいつまで続くかは定かではない,ブームに関与している政府が含まれている、金主と買い手の態度がどう変わりますか,しかし、我々は確かです,他の人がこれらの活動に参加する自信が持てなければ少ないほど,自信も高まります,私たちは、買い手と金主の絶望的な楽観主義を反応させるものに参加するのを嫌がります,通常、私たちは、それが無保証であると考えています,ここでは、ハーブスタインの教訓を心に留めておく必要があります,一つのことが長続きしないなら,そして、それは終わります。

効果的な市場理論

前述のアービトラージ活動は、効果的な市場理論を議論する必要性を私たちにもたたえます,この理論は近年非常に人気が高い,特に70年代には、学術界は神聖な教えとして奉献されました,基本的には、株式を分析することは役に立たないと考えています,なぜなら、すべての公開情報は、その株価に反応しているからである,言い換えれば,市場は常にすべてを知っている,したがって、効果的な市場理論を教える学校の教授は、推論を行います,例えば、ダーツをランダムに選んだ株式の組み合わせは、ウォール街で最も賢い株に匹敵します、最も努力的な証券アナリストによって選択されたポートフォリオ,驚くべきことに、市場効率の理論は学術界に受け入れらされている,多くの投資専門家や企業経営者に受け入れられています,市場を正しく観察することは、多くの場合、効率的です,彼らは、市場が常に効率的であると考えています,この中間の仮定の違い,全く違う。

個人的にはグラハム・ニューマン社にいました、バフェット・パートナーシップとバークシャーの63年連続のアービトラージ経験,効果的な市場理論がどれほど愚かであるかを示しています(そしてもちろん、他の証拠の束)。,グラハム・ニューマンで働いてる時,私は1926年から1956年までのアービトラージの結果を研究しました,年間平均20%の投資収益率,その後、1956年からバフェット・パートナーシップでバークシャー・カンパニーに入団しました,グラハムのアービトラージの原則を適用します,しかし、私は慎重にそれをカウントしませんでした,しかし、1956年から1988年までの投資収益率は20%以上である必要があります。,(もちろん、その後の投資環境は、グラハムよりもはるかに優れています,なぜなら、彼は1929-1932年の大恐慌に遭遇したから)。

すべての条件は、ポートフォリオのパフォーマンスを公平にテストするために準備されています (1) 3社が63年間に数百の異なる株式を売買した (2) 特に良いケースによって歪められないはであるべきです (3) 故意に事実を隠したり、当社の優れた製品やオペレータのビジョンを説く必要はありません,私たちは、非常にオープンなケースに従事しています (4) アービトラージの部分は、簡単に追跡することができます,彼らは後で特別に選ばれたものではありません。

過去63年間,全体の投資報酬(配当金)は約10%です。,つまり、最初に1,000ドルを投資した場合,405,000ドルを受け取ることができる,しかし、投資報酬率が20%に変更された場合,今では9700万ドルになります,統計的にこのような大きな違いは、好奇心をそそる疑問を私たちは助けることはできません,しかし、理論的な支持者は、理論が現実とそんなに一致しないことに決して注意を払わない,実際、今、彼らは以前ほど大声で話しません,しかし、私の知る限りでは、誰も間違いを認めることをいとわない,何人の生徒を誤解しても,効果的な市場理論は、投資コースの重要な教材の1つとして、様々な企業と企業の間で継続しています,明らかに,悔い改めずに死ぬ、そして、神を誤解します,神学者だけがそれをしたのではない。

当然のことながら,これらの迷った学生とだまされた投資専門家は、効果的な市場理論を受け入れた後,これは、他のグラハムの信者と本当に大きな助けです,任意のコンテストで,投資であろうとなかっても、心や体力,相手に会って考え、試してみると言われても無駄です,私たちにとっては、その利点を十分に発揮している,利己的な観点から,グラハムの学校は、効果的な市場理論がキャンパスで永遠に続く可能性を祈る必要があります。

その多くを言った,最後に、警告を発します,最近のアービトラージはかなり簡単に見えます,しかし、それは常に20%の投資活動を保証するものではありません,今日の市場は、以前よりもはるかに効率的です,我々は過去63年間に本当に持っているアービトラージ活動に加えて,リーズナブルな価格のために放棄された他の多くがあります。

投資家は、投資の単一のカテゴリまたは投資スタイルだけでスーパーマンの利益を作成することは困難です,彼は事実を注意深く評価し、原則に従ってのみ、余分な利益を上げることができます,アービトラージ投資自体に関する限り,ダーツで株を選ぶ戦略を選ぶよりも良い場所はありません。

ニューヨーク証券取引所に上場

バークシャーの株式は1988年11月29日にニューヨーク証券取引所に正式に上場されました,株主への上場に関する公式声明が添付されています。

その手紙を除いて,私は個人的に説明するために少しを持っている,取引所での当社の基本的な取引単位は10株ですが,しかし、1株以上、または同じものである限り、売買することができます。

また、手紙で述べたように,上場の主な目的は、取引コストを削減することです,そして、私は、それが達成したと信じています,一般的に,ニューヨーク証券取引所での取引のスプレッドは、カウンターでの取引よりもはるかに小さくなります。

バークシャーの株式の売買を担当するのは、ヘンダーソン・ブラザーズ・エクスチェンジのベテラン専門家です,その前身ウィリアムトーマスヘンダーソン,1861年に500ドルで取引所の座席を購入しました(直近の座席の取引価格は約625,000ドルでした)。,54の取引会社すべて,HBI は、2 番目に多い 83 の株式に割り当てされています,我々は、バークシャーは、取引を担当するHBIに割り当てることができる喜んでいる,これまでのところ、彼らのサービスにかなり満足しています,会社の責任者ジム・マギレは、バークシャーの取引を個人的に担当しています,彼は私たちが見つけることができる最高の人です。

他社との2つの大きな違いがあります,第一に、バークシャーの株価が高すぎることを望まない,主に、それが反応する本質的な価値の範囲内で取引することを望む(もちろん、我々は合理的な速度で内部価値を増加させたい),もちろん、より良い高速成長),チャーリーも私も望んでいない,株価は過大評価または過小評価されている,どちらも、バークシャーの株主の利益は、会社自体の収益性と同等ではありません,したがって、バークシャーの株価が企業固有の価値を反映し続ける場合,その後、各株主が会社の株式を保有している間に得られる利益を決定することができます,これは、会社自体の営業利益と等しいです。

第2に、取引量が少なければ少ないほど良いと考えています,数人のパートナーしか持たな民間企業を経営しているなら,また、パートナーがパートナーシップに出入りすることを望まない場合があります,上場企業を経営するのも同じ通りだ。

私たちは、先見の明のある投資家を引き付けましょう,株式を購入するとき,売り価格を設定するのではなく、永遠に私たちと一緒にいるつもりでスケジュールを保持します,CEO が会社の株式取引量を増やしたい理由が理解できません,これは、会社の株主資本が変化することを意味します,学校のような他の場所で、クラブ、教会や他の社会機関の間で,主催者は、組織のメンバーを退会に望みはありません,△ しかし、一部の営業員は、メンバーを説得して組織を離れ、生計を立てている,キリスト教が最近頭を下げない、と誰かに勧めされたのを聞いていましたか。,いや、いや、いや、いや、いや、いや、いや、いや、いや、いや、いや、いや、いや、いや、いや、いや、いや、いや、いや、。

もちろん、バークシャーの株主の中には、時折株式を売却する必要がある、または売却したい人もいた,そして、我々は適切な価格で引き継ぐ適切な人を見つけることを願っています,だから、私たちは私たちのポリシーを通過しようとします、パフォーマンスとコミュニケーション,私たちのビジネスを真に理解するために引き付ける、私たちの哲学を共有し、同じ方法で私たちの新しい株主を扱います,我々は継続的に株主のこのタイプを引き付ける場合,同時に重要です,近視眼的な投資家を私たちから遠ざける,バークシャーは、リーズナブルな価格で取引し続ける必要があります。

デイビッド.トッド

38年間私と交わしたデイビッドは、友人です.トッド,昨年93歳で亡くなりました,たいていの人は彼が誰だか知らないかもしれない,しかし、バークシャーの多くの古い株主は、彼の会社への間接的な影響から多くの利益を得ています。

デイビッドはコロンビア大学で生涯を教えた,グラハムとのコラボレーションも行っている“証券分析”本,コロンビアに着いてから,ダビデは時々私を励まし,教えます,私に次から次への影響を与える,彼が私に教えたことすべて,直接または彼の著作を通して、それは非常に理にかなっています,その後、卒業後,絶え間ない手紙を通して,彼が私にくれた教育は、彼が死くなるまで続いた。

私は金融と投資の多くの教授を知っています,グラハム以外は,誰もダビデに値しない,最良の証拠は、彼の生徒の成績です,他の投資教授は、多くの優れた才能を生み出すのではありません。

生徒がダビデの教室を出るとき,これは、彼らが一生の投資インテリジェンスを持っている必要があります,なぜなら、彼が教えた原則はとても単純だからです、完全で有用で永続的です,これらの特性は重要ではないが,しかし,これらの原則を生徒に教えるのは容易ではありません。

私が最も印象に残ったのは、ダビデがいつも言葉と行動で一致しているのです,ケインズが独自の学術的見解を用いて豊かになるのと同じように,同じことがダビデにも当てはまります。実際、彼はケインズよりもはるかに良い財務パフォーマンスを持っています,企業と信用循環の理論で,その後、価値投資に発展します,デイビッドは最初から正しい方向を選んだ。

チャーリーとわたしはダビデとグラハムが教えた原則を応用しました,バークシャーの投資の上に,私たちの成功は、彼らの心と血の結晶を表しています。

その他の事項

私たちは、私たちが今持っているようなより多くのビジネスを購入できるようにしたい,もちろん、私たちは皆の助けによって助けすることができます,次の条件を満たすビジネスがある場合,電話するか、私に手紙を書くのを忘れないでください,私たちはそれを探しています:

(1)巨額の取引(税引後剰余金は年間少なくとも1000万ドル)

(2) 持続的かつ安定的な利益(ビジョンや転機のある企業には関心がない)

(3)高い株主還元率(および借入金が少ない)

(4)経営階層を有する(提供できない)

(5)単純な企業(あまりにも多くのハイテクが関与している場合),分からない)

(6)リーズナブルな価格(価格が不確実である前に),私たちは、お互いとあまりにも多くの時間を無駄にしたくない)。

敵対的なM&Aは行わない,そして、完全に秘密にし、できるだけ早く(通常は5分未満)に興味を持っているかどうかに返信することを約束します,私たちは現金で取引する傾向がある,限り、我々は我々が支払う限り、本質的な価値を交換します,それ以外の場合、株式の発行は考慮されません。

私たちのお気に入りの取引オブジェクトの1つは、B夫人ヘルドマンファミリーです,経営者は、すぐに大きな現金を望んだ,自分自身にそれを与えるかどうか、家族または他の株主,これらの事業者は、いつものように会社に留まることが最善です,私は、我々は上記のアイデアを持つ演算子を提供できると思います,満足のいく方法,我々はまた、過去に私たちと働いた人々との可能な売り手の問い合いを歓迎します。

一方、我々はまた、私たちの条件を満たしていないいくつかの問い合わせを受け続ける,新しいキャリアを含む、トランジットユニット、オークションと最も一般的な仲介ケース。羊飼いを買うために広告を出すなら、私たちは発見しました,その結果、あなたの長い耳の猟犬を販売するために呼び出す人々の全体の束があります,ここでは、これらの取引について繰り返します,ガウドウィンのもう一つの言葉だけが記述することができます,私を除外してください。

上記の買収に加えて、会社全体のM&Aケース,また、制御していない株式の大部分を購入することを検討します,資本都市とソロモンの2つのケースのように,特に、ソロモンのような転換可能な特別株式の購入は、長期投資として特に興味があります。

ほんの数週間前,私たちはよい知らせを受けた,スタインプ・レビューなどの機関は、当社の信用格付けを3Aの最高水準に引き上げた,1980年の28社と比較した,現在、この賞を授与できる企業は15社のみです。

過去数年間、企業債務の保有者は、イベントのリスクで急落しました,これは、もともと保守的な財務操作を持つ会社を意味します,レバレッジの高いM&Aやリストラのために,その会社は一夜にして信用格付けなどを大幅に引き下げられた,M&Aの世界,経営権と所有権が一致する少数の企業を除き,ほとんどの企業は、このようなリスクにさらされています,しかし、バークシャーは絶対にしません,チャーリーと私は株主と同じ約束を債券保有者に約束した。

1988年の株主指定寄付プログラムには、有効株式の約97.4%が参加しています,総額約500万ドルの寄付金は2,319の慈善団体に配分されました,事業状況が許す場合,1989年には、この寄付プログラムを拡大する予定です。

我々は、新たに加盟した株主に強く求む,株主寄付プログラムの詳細については、ア年次報告書をよくお読みください,場合は、今後数年間で,この種のプログラムに参加したい,受託者ではなく、自分の名前で株式を登録することを強くお勧めします,登録は1989年9月30日までに完了する必要があります,1989年のプログラムに参加する権利があります。

今年の株主総会は1989年4月24日(月)にオマハで開催されます,私たちは、誰もが参加することを願っています,この会議は、株主に関連する質問をする場所を提供します,私たちは、すべての株主が満足するまで答えます(ポートフォリオの明確または内部情報を知りたい人を除く)。

会議の後、我々はB夫人の家具広場とボセンジュエリーショップに興味のある株主を運ぶことをいくつかのバスを手配します,誰もが大きなバーを拾うために準備します!

外国からの株主は、より早く来るオプションを持っています,B夫人の店は日曜日は正午から午後5時まで開いています,わずか5時間は、B夫人がウォームアップするのに十分ではないかもしれない,彼女は平日のように午前10時から午後9時まで働くかもしれない,また、ボセンジュエリーは日曜日は営業していません。

カーペットの価格がなぜとても安いか夫人Bに秘密を尋ねるのを忘れずにしなさい,彼女は間違いなく、彼女がやった方法について、皆のように密かにあなたに話すでしょう,上司がカーペットについて何も知らないので、私はそんなに安く売れる!)

「発見」-「見る」に移動し、「友人が見ている」を参照します。