中国のデジタル広告産業の20年:組織と技術の論理に基づく制度化プロセス

Deng Minは、湖南大学ジャーナリズム・映画・テレビ芸術学部の講師です。

中国のデジタル広告産業の発展を振り返ってみると、最初のデジタル広告の主な形態であるインターネット広告の誕生、すなわち1997年に最初の商業インターネット広告がCHINABYTEにログインしました。 その後、技術に支えられたデジタル広告のビジネスモデルは、徐々に業界で広く採用されています。 中国のインターネット広告市場シェアの拡大と伝統的な4大メディア広告市場シェアの継続的な縮小は、デジタル広告運用モードが徐々に中国の広告業界の主流運営モードとして従来の広告運営モードに取って代わる傾向を反映している。

デジタル広告の運用モードには、デジタル広告組織とデジタル広告技術の2つのコア要素が含まれています。 中でも、デジタル広告組織は、デジタル広告操作モードの行動主体であり、デジタル広告技術は、デジタル広告操作モードの遺伝子カーネルである。 デジタル広告組織は、デジタル広告技術を通じてデジタル広告の運用モードを主流の運用モードにし、中国のデジタル広告産業の制度化プロセスを推進しています。 中国のデジタル広告産業の制度化の進展に伴い、一部の研究者はデジタル広告産業に注目し、広告組織の運営パターンの変化と広告産業構造の変革を技術的観点から検討しています。 しかし、中国のデジタル広告産業の歴史的過程を総合的に把握する研究が欠如している。 中国のデジタル広告産業の発展から20年が経ち、この論文は「組織・技術」を論理として、まずデジタル広告組織、デジタル広告技術、中国デジタル広告産業の制度化プロセスなどのコア概念を整理し、その後、コンテンツを通じて分類する分析法は、中国のデジタル広告産業の制度化過程におけるデジタル広告組織とデジタル広告技術のダイナミックな進化である特性は、その将来の方向性を見据えて、時間的に検討されます。

1つ

コア概念

(1)デジタル広告組織

組織は、業界の行動の主題です。 組織と社会の間の組織ドメインは、組織と産業環境の相互作用を議論するための基本的な分析ユニットです。 DiMaggio と Powell (1983) は、組織ドメインの概念をより完全に説明しました: 組織の発展の過程で、一部の組織は、多くの場合、何らかの制度的なリンクを通じて組織フィールドを形成します。 主要サプライヤー、資源・製品消費者、規制機関、および同様のサービスや製品を生産する他の組織で構成される、特定の数の組織によって構築された、制度化された生活のこのパブリックドメイン。 組織フィールドの概念は、物理空間と抽象意識の2つの次元から産業組織の存在形態を定義し、産業研究者に理想的な分析視点を提供する。 例えば、Leblebiciら(1991年)は、広告スポンサー、国営放送ネットワーク、ラジオ局、ラジオ代理店、ラジオメーカーなどを組織ドメインに統合し、米国の放送産業の発展過程を包括的かつ綿密に検討した。

特に、デジタル広告業界の分野では、組織ドメインの概念は、デジタル広告組織とデジタル広告業界との相互作用を理解するための効果的なツールとなっています。 デジタル広告組織は、頻繁な広告活動を通じて特定の相互作用を形成し、相互作用が強化され、共通の目標が達成され、デジタル広告代理店、インターネット企業、伝統的なメディア、伝統的な広告代理店、広告主、ソフトウェアサービスプロバイダ、業界団体、第三者機関など、デジタル広告フィールドが徐々に形成されています。 同時に、フィールドメンバーであるデジタル広告組織は、デジタル広告活動において比較的安定した意味システムを構築し、デジタル広告組織の運用基準と合理的な関係となり、フィールドメンバーの行動方法を制限しながら、デジタル広告産業の持続的発展を確保した。 したがって、組織ドメインの観点からは、デジタル広告組織には、デジタル広告代理店、インターネット企業、従来のメディア、従来の広告代理店、広告主、ソフトウェア サービス プロバイダ、業界団体、第三者機関、その他のデジタル広告フィールド メンバーを含める必要があります。 デジタル広告の運用モードの行動主体として、これらのメンバーは、デジタル広告産業の制度化プロセスを促進するために協力しています。

(2)デジタル広告技術

デジタル広告技術は、情報技術が広告分野に応用される技術形態です。 初期のデジタル広告技術の研究は、広告分野におけるビデオ、検索エンジン、その他の技術の具体的な応用を調べる研究に焦点を当てててて。同時に、技術の反復とアップグレードに伴い、広告分野における新しい技術の応用開発は、学術界の注目を集め始めています。 しかし、研究者は、特定の技術カテゴリに基づいて、デジタル広告技術の普及効果、運用モード、影響効果などについて深く議論しているが、デジタル広告技術の多様性と複雑な特性のために、デジタル広告技術の全体的な把握と分類に関する研究はほとんど行わないです。

対照的に、業界はデジタル広告技術をより包括的に把握しています。 このうち、米国の情報技術調査・コンサルティング会社Gartnerは、テクノロジーの成熟度曲線を分析ツールとして、デジタル広告技術をシステム化しています。 しかし、Gartner は、主にデジタル広告技術を、同じコア テクノロジによって支えられる可能性のあるさまざまなプレゼンテーション形式で分類するため、デジタル広告テクノロジの本質的な特性を効果的に識別することは困難です。 本論文では、デジタル広告技術の歴史を考察し、デジタル広告技術の特別な提示から技術の基本的な機能まで、デジタル広告技術の分割次元を高くする必要がある。 Liu Peng と Wang Chao (2015) のデジタル広告技術分類基準は、この論文の研究目標により適合しています。 2人の専門家は、デジタル広告技術を契約広告技術、オーディエンスターゲティング技術、スポット広告技術、手続き型取引技術の4種類に細分化し、技術の基本的な機能を視点としています。 本論文では、デジタル広告技術をディスプレイ技術、スポット検索技術、ターゲット技術、プログラム取引技術の4種類に分類した。

ディスプレイ技術は、banner、ビデオ、オーディオなどのマルチメディア技術、モバイルインターネット環境におけるHTML5技術、AR(augmented reality、拡張現実技術)、VR(virtual reality、バーチャルリアリティ技術)など、デジタル広告を主な機能として提示するすべてのデジタル広告技術の総称です。 スポット検索技術とは、入札システムや検索エンジンに支えられたデジタル広告技術を指し、一方、広告主に広告位置オークションを行う入札技術を通じて、一方で、ユーザの検索データと製品情報とをキーワードマッチングして、特にスポット技術、キーワード技術、SEO(search engine optimization、検索エンジン最適化)など、ユーザーに対応する製品広告をプッシュする。 方向技術には、初期の Cookie ベースの方向追跡技術と、現段階での LBS (location based service、場所ベース) の両方が含まれますサービス)、セマンティック/インテクオッド技術の行動指向技術、特に現段階での行動指向技術によって表される。

行動指向技術は、データの取得と分析を通じて、ユーザーのオールラウンドな把握を実現します。 プログラムされた取引技術は、データ技術、クラウドコンピューティング、人工知能技術によって支えられたデジタル広告取引とパブリケーション技術であり、RTB(real time bidding、リアルタイムオークション)とPMP(private market place、プライベート取引市場)は、現在主流のプログラム取引モードです。

(3)デジタル広告産業の制度化プロセス

制度化とは、時間的プロセスと、特定の状態または属性が取得された社会的取り決めのセットの両方を指します。 本論文では、プロセスとしての制度化に焦点を当てている。 Tolbert と Zucker (1996) は、制度化プロセスには多段階の特徴があり、「イノベーション - 習慣化 - 客観化 - 沈殿」の進化法則に従います。 Greenwoodら(2002年)は、制度化プロセスを6つのフェーズに分け、各フェーズを明確に定義しました。 このうち、蓄積段階(precipitating jolts)は、社会の大きな変化、技術変化、規制変更などの重要な出来事が相次いで出現し、既存のシステムが揺らぎ始め、既存のルールを打破するために新しいアイデアや運用モデルを導入する新しい産業組織が出現し始めます。 新興産業組織は、徐々に新興集団に発展し、技術的な観点から実用的な問題を解決する実行可能な方法を探し始め、理論段階に入ると、主要な新興産業組織は、他の組織による採用を容易にするために、新しい運用ルールを抽象化/モデル化し始め、拡散段階まで、新しいシステムは広く採用され、徐々に既存のシステムを抑制し、最終的には、内部化段階( reinstitutionlization)の到来により,新しいシステムは安定したルールパターンを形成し,沈殿した.

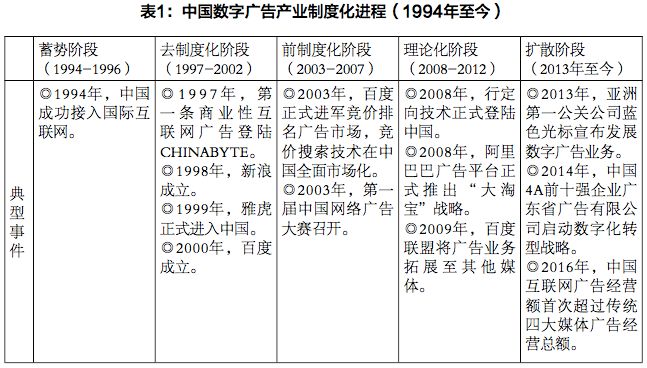

特に、中国のデジタル広告産業の研究分野では、前述のように、中国のデジタル広告産業の制度化は、デジタル広告技術を通じてデジタル広告組織がデジタル広告の運営モードを主流の運営モードに推進するプロセスである。 そこで本稿は、中国のデジタル広告産業の発展過程におけるデジタル広告組織とデジタル広告技術の典型的な出来事を特定し、Greenwood(2002)の制度化プロセス分類基準に従って、中国のデジタル広告産業の制度化過程を蓄積段階、非制度化段階、前制度化段階、理論化段階、拡散段階に細分化する。 中でも、デジタル広告技術に関する4つの重要な変化は、中国のデジタル広告産業の制度化を、蓄積段階から理論化段階に段階的に推進し、従来の広告代理店のデジタルトランスフォーメーションなどの典型的な出来事は、中国のデジタル広告産業の制度化が正式に拡散段階に発展した段階をマークした(表1)。

準備段階(1994-1996):1994年に中国がインターネットへのアクセスに成功したことを出発点として。 新興メディアとして、インターネットの出現は、広告の普及に新たな可能性をもたらし、インターネット広告の出現のための技術的基盤を築いた。

制度化フェーズ (1997-2002): 最初の商用インターネット広告ログイン CHINABYTE をフェーズの開始点として使用します。 banner をコア テクノロジとして使用するディスプレイ広告は、この段階でデジタル広告の主要な形式になります。 一方、Sina、Yahoo! 中国、Baidu などのインターネット企業は、デジタル広告業界全体の発展を牽引しています。 インターネットは、広告主が広告配信を行う新しい選択肢となり、従来の4つのメディアによる広告配信チャネルの独占を打破します。

旧制度化フェーズ(2003-2007):中国での入札検索技術の完全な市場化を出発点として、Baiduは入札ランキング広告市場への完全な参入を正式に発表しました。 スポット検索技術の出現により、検索広告は、この段階でデジタル広告の主要な形態の1つとなっています。 同時に、第1回中国オンライン広告コンテストの開催は、デジタル広告組織が集団規模に発展し、一方で、デジタル広告組織がデジタル広告技術を通じて一括して探求し始め、デジタル広告の効果を高める実行可能な方法を模索し始めたことを意味します。

理論化段階(2008-2012):行動指向技術による中国への正式な上陸を出発点とする。 行動指向技術の出現は、DSP(demand-side platform、需要側プラットフォーム)、SSP(sell-side platform、供給側プラットフォーム)、DMP(data management platform、データ管理プラットフォーム)などのデジタル広告組織の出現を後押しし、情報システムに基づくデジタル広告産業チェーンは、その規模を目の当てにした。 同時に、データの利点とチャネルの利点を持つアリババとBaiduは、デジタル広告産業チェーンの形成のためのプラットフォーム基盤を築いたアライアンス広告プラットフォームサービスを開始し、デジタル広告運用モードが業界全体に広がる保証となっています。

拡散フェーズ (2013-現在): 従来の広告代理店のデジタル トランスフォーメーションをフェーズの出発点として使用します。 第1に、アジア最大のPR会社であるブルーカーソルは、2013年にデジタルビジネスを開拓し、中国のデジタル広告モデルが従来の広告分野に広がった象徴的なイベントとなり、その後、広東省広告有限公司など4A社が続々と進出しましたデジタル トランスフォーメーション戦略を開始します。 2016年に入ると、中国のインターネット広告事業は、従来の4つのメディア広告事業の合計を上回り、デジタル広告運営モードは、従来の広告運営モードとの対立において段階的な勝利を収めました。

フォローアップ研究では、デジタル広告組織とデジタル広告技術の2つの次元から、中国のデジタル広告産業の制度化プロセスについて考察する。

2

研究デザイン

(1) 研究サンプル及び研究方法

業界誌は、特定の業界で発生した主要なイベントをカバーする主な機能です。 業界ウォッチャーとして、業界雑誌のレポートテキストは、ある程度、業界の発展過程を客観的に提示することができます。 同時に、業界誌のテキスト資料は、アクセスの容易さや包括的性、データ操作の定量化性などの利点を有し、研究者が特定の産業の制度化プロセスを把握するための効果的なサンプルとなる。 例えば、Hoffman(1999)は、業界誌における環境行動主体と環境行動に関する報告数の統計分析を通じて、米国の化学産業における環境保護政策の制度化過程を考察し、Raoら(2003)は、業界誌における新調理に関する報告数の統計分析を通じて、フランスのケータリング産業における新しい調理規則の制度化過程を考察した。

以上の理由から、本研究では、業界誌を研究サンプルとして採用し、コンテンツ分析法を用いた中国のデジタル広告産業の制度化過程を考察する。 業界誌の権威、期間、データの利用可能性を考慮して、この研究では、1994年に上海広告協会が主催した最初の広告業界雑誌「中国広告」と、1998年に中国社会科学院が主催したインターネット業界権威雑誌「インターネットウィークリー」を候補として掲載した。 機械スクリーニングを通じて、本研究は、まず、中国知識ネットワークの全文データベースにおける主題語「技術」と文書ソース「中国広告」のクロス検索を行う。 調査結果は、中国広告の「デジタル広告技術」のトピック記事が2008年に最初に登場した。 時間配分は中国のデジタル広告産業の制度化プロセスと大きく異なるため、本研究は最終的に雑誌のデータ収集を断念した。 次に、テーマ用語「広告」と文書ソース「インターネットウィークリー」をクロス検索し、1998年から2017年の間に1435件の関連記事を取得し、その時間分布は中国のデジタル広告産業の制度化プロセスと一致している。 そこで本研究では、最終的にインターネットウィークリーを研究サンプルとして採用し、人工スクリーニングにより、インターネットウィークリーで463件のトピック記事を入手しました。 フォローアップ作業では、「組織技術」の論理に基づいて、「デジタル広告組織」と「デジタル広告技術」のコーディング測定を行います。

(ii) コード化された測定

1. デジタル広告組織

すなわち,雑誌記事においてデジタル広告技術の行動者として報告する行為主体である. デジタル広告代理店ビジネス、インターネット企業、伝統的なメディア、伝統的な広告代理店、広告主、ソフトウェアサービスプロバイダ、業界団体、第三者機関などは、デジタル広告代理店、2=インターネット企業、3=従来のメディア、4=従来の広告代理店、5=広告主など、デジタル広告組織のコーディング範囲に含まれています。

具体的な運用では,記事中の組織名に基づいて関連文献の問い合わせを行い,その組織の具体的なカテゴリを判断する. Huayang Union を例にとると、ドキュメント クエリを通じて、組織は技術革新と資本 M&A を通じて従来の広告代理店からデジタル広告代理店への移行を完了し、従来の広告代理店にカウントしているのが分かります。 一方、記事がデジタル広告技術の行動の当事者として特定のタイプの組織によって報告される場合、その組織の対応するコードにカウントされ、記事に複数の組織が存在するが、特定のタイプの組織だけがデジタル広告技術のテキストナレーションに直接関連している場合、その組織の対応するコードにカウントされ、記事に複数の組織が出現し、これらの組織がデジタル広告技術のテキストナレーションに直接関連している場合、コードは6=と理解することができる 広告業界。

2. デジタル広告技術

すなわち,雑誌記事においてデジタル広告組織の行動対象として報告する行為対象である. 前述のように、ディスプレイ技術、スポット検索技術、ターゲット技術、プログラム取引技術は、それぞれ1ディスプレイ技術、2スポット検索技術、3ターゲット技術、4プログラム取引技術など、デジタル広告技術のコーディング範囲に組み込まれます。 4 つのテクノロジ タイプはすべて 1= はい、0 = いいえとマークされます。

具体的な操作では,あるタイプの技術のみが文章に現れた場合,その種の技術の対応コードにカウントされ,文章中に複数の技術が出現した場合,これらの技術の対応コードにそれぞれカウントされる. 同時に、記事が技術名に明示的に言及していない場合、技術の機能的効果またはアプリケーション状況のみを説明するために、その説明に基づいて、特定のデジタル広告技術タイプを決定し、その技術の対応するコードにカウントします。

( 3 ) 信頼度テスト

本研究では、68の論文(全サンプルの約15%)を抽出し、コード間の信頼度テストと信頼性安定性テストを行った。 このうち,符号化者間の信頼度はHolstiアルゴリズムではα=0.87であり,個々の変数の符号化一貫性は0.81(デジタル広告代理店)と1.00(従来のメディア)の間である.

3

調査結果

(1) 制度化プロセスにおけるデジタル広告組織

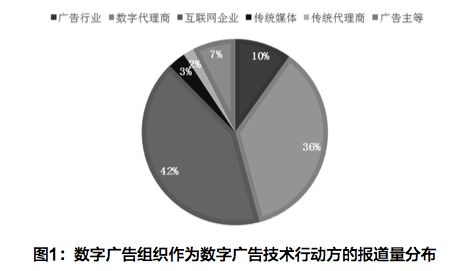

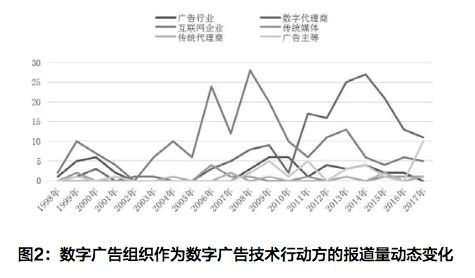

頻度分析の結果、1998年から2017年にかけて、デジタル広告技術のアクターとして、さまざまなタイプのデジタル広告組織の報道量分布は、以下のとおりである(図1、図2参照)。

図1、図2に示すように、インターネット企業(42%)、デジタル広告代理店(36%)は、他の組織タイプよりもデジタル広告技術のアクターとして報告されています。 このうち、1998年から2010年の間に、インターネット企業はデジタル広告エージェントよりもはるかに多くをデジタル広告技術アクターとして報告し、2011年以降、デジタル広告エージェントはデジタル広告技術アクターとして報告量を大幅に増加し始め、インターネット企業の報道量は減少し始めた。 この数字は、インターネット企業とデジタル広告代理店が中国のデジタル広告産業の制度化において焦点を合わせているという見解を反映している。 中でも、インターネット企業は、中国のデジタル広告産業の制度化の初期段階(2010年以前)に活動しており、デジタル広告代理店は、中国のデジタル広告産業の制度化の現段階を主導しています。 対照的に、従来の広告代理店や従来のメディアは、デジタル広告エージェントとして非常に小さく、散在しています。 注目すべきは、2017年に入ると、広告主などのデジタル広告組織は、インターネット企業を上回り、デジタル広告代理店を追い越し、デジタル広告技術のアクターとして過去最高を記録した。

(2) 制度化プロセスにおけるデジタル広告技術

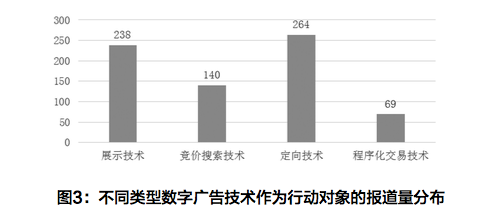

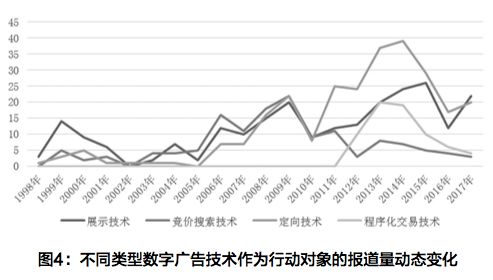

頻度分析の結果、1998年から2017年にかけて、さまざまなタイプのデジタル広告技術が対象でした分布は次のとおりです(図3、図4)。

図3、図4に示すように、指向性技術(264回)、ディスプレイ技術(238回)の報道量は、他のタイプのデジタル広告技術よりも有意に高い。 このうち、展示技術報告は脈動的に増加し、2015年には最高値に達し、2006-2009年以降は入札検索技術報告量のピークが徐々に減少し始め、2007年以降は方向技術報告が大幅に増加した(2010年を除く)。 注目すべきは、2017年に入ると、異なるタイプのデジタル広告技術レポートの成長曲線が分化し、オークション検索技術およびプログラム取引技術レポートが減少傾向を示し、ディスプレイ技術およびターゲット技術レポートが増加傾向を示したことです。

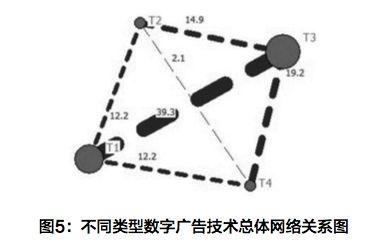

本論文では、中国のデジタル広告産業の制度化過程における異なるタイプのデジタル広告技術の関係特性をさらに考察するために、同じレポートにおける異なるタイプのデジタル広告技術の共起頻度を集計し、共起頻度の相対的な割合に基づいて、異なるタイプのデジタル広告技術間のネットワーク図をUcinetを用いてプロットする(図5、図6参照)。

図 5 に示すように、1998 年から 2017 年の間に、ターゲット テクノロジは制度化プロセスの中核であり、他の 3 つのデジタル広告テクノロジとの共起頻度は 241 (73.48%) でした。 プログラム取引技術、スポット検索技術、その他のタイプの技術との相互作用は比較的低く、プログラム取引技術と他の3種類のデジタル広告技術との共起頻度は110回(33.54%)、入札検索技術と他の3種類のデジタル広告技術との共起頻度は96回(29.27%)であった。 異なるタイプのデジタル広告技術の相互作用の程度から、デジタル広告技術の4つのカテゴリは、2つの関連付けによって6つの関係を形成します。 このうち、指向性技術と表示技術は129のコンテンツ共起(39.33%)を形成し、最もインタラクティブであり、指向技術とプログラムされた取引技術は63のコンテンツ共起(19.21%)を形成し、相互作用の程度は2次である。 検索技術は49のコンテンツ共起(14.94%)を形成し、相互作用の程度は第3位であり、展示技術と入札検索技術、プログラムされた取引技術は、それぞれ40のコンテンツ共起(12.2%)を形成し、相互作用の程度は第4位である ;スポット検索技術とプログラム取引技術は、7つのコンテンツ共起(2.13%)を形成し、最も弱い相互作用レベルを持っています。

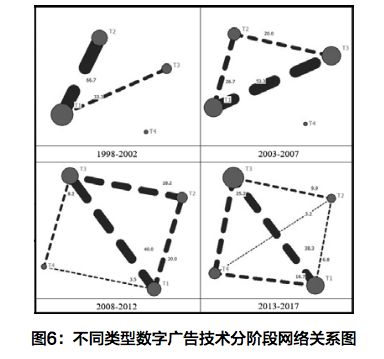

中国のデジタル広告産業の制度化プロセスの各段階において、異なるタイプのデジタル広告技術の相互関係を図6に示す。

制度化フェーズ(1998-2002):ディスプレイ技術は、このフェーズのコア技術であり、他のタイプのデジタル広告技術との共起頻度は6回(100%)であり、入札検索技術との相互作用(4回、66.67%)はターゲット技術(2回、33.33%)よりも高かった。 一方、スポット検索技術とターゲット技術は、この段階ではまだ関連していない、手続き的な取引技術はまだ存在していない、デジタル広告技術の異なるタイプ間の相互作用のレベルは非常に低いです。

プレ制度化フェーズ(2002-2007):ディスプレイ技術は、他のタイプのデジタル広告技術との共起頻度が12回(79.97%)であり、ターゲット技術(8回、53.3%)とスポット検索技術(4回、26.67%)との相互作用がやや低い。 インプレッションテクノロジは、ディスプレイ技術に次ぐもので、他のタイプのデジタル広告技術との共起頻度は11回(73.3%)で、ディスプレイ技術との相互作用は高く(8回、53.3%)、スポット検索技術との相互作用は低い(3回、20%)。 前のフェーズと比較して、このフェーズの最大の変化は、スポット検索技術と方向技術がコンテンツ共起を形成し、「プレゼンテーション技術 - 方向技術 - 入札検索技術」に基づくマトリックスネットワークが形成されたという点です。

理論化フェーズ(2008-2012):ターゲット技術は、この段階で最もインタラクティブなデジタル広告技術となり、他のタイプのデジタル広告技術との共起頻度は65回(76.47%)であり、そのうち最もインタラクティブ(34回、40%)、オークション検索技術(24回、28.24%)、プログラム取引技術(7回、8.24%)との相互作用が最も低い。 ディスプレイ技術と他のタイプのデジタル広告技術との共起頻度は、ターゲット技術(54回、63.53%)よりわずかに低く、ターゲット技術(34回、40%)、スポット検索技術(17回、20%)、プログラムされた取引技術(3回、3.54%)との相互作用が最も低かった。 同時に、スポット検索技術は、他のタイプのデジタル広告技術(48.24%)と41のコンテンツの共起を生成し、インプレッション技術よりも相互作用が少なくて、プログラムされた取引技術は、他のタイプのデジタル広告技術(11.76%)との10のコンテンツ共起を生成し、相互作用のレベルは低いです。 指向性技術は、徐々にプレゼンテーション技術に取って代わり、この段階のコア技術となっています。 同時に、プログラムされた取引技術が出現し始め、ディスプレイ技術と方向技術との関連が形成され、「ディスプレイ技術 - 方向技術 - 入札検索技術 - プログラム取引技術」に基づく不完全なマトリックスネットワークが形成され始めます。

拡散フェーズ(2013-2017):ターゲット技術と他のタイプのデジタル広告技術との共起頻度は163回(73.42%)と高く、インプレッション技術(85回、38.29%)、手続き型取引技術(56回、25.23%)は、入札検索技術(22回、9.91%)よりも大幅に高い。 ディスプレイ技術は、他のタイプの数字と広いです報告技術の合計は137回(61.67%)で、方向技術よりもわずかに低い相互作用があり、そのうち方向テクノロジーの相互作用は最も高く(85回、38.29%)、手続き的な取引技術(37回、16.67%)はスポット検索技術(15回、6.67%)よりも高かった。 同時に、プログラムされた取引技術は、他のタイプのデジタル広告技術(45.05%)と44のコンテンツ(19.82%)を生成し、プログラムされた取引技術と入札検索技術(3.15%)を含む7つのコンテンツの共起を含む、他のタイプのデジタル広告技術(45.05%)と100のコンテンツの共起を生成します。 このフェーズでは、ディレクテッド テクノロジは、このフェーズのコア テクノロジのままです。 入札検索技術とプログラム取引技術コンテンツの共起により、「展示技術 - 入札検索技術 - 方向技術 - プログラム取引技術」に基づく完全なマトリックスネットワークが最終的に形成されました。

(3)デジタル広告組織とデジタル広告技術

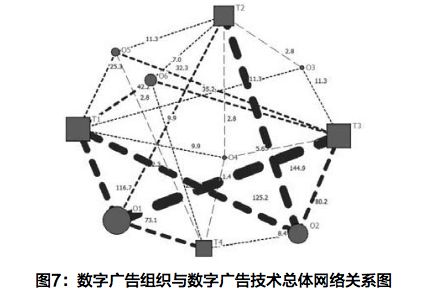

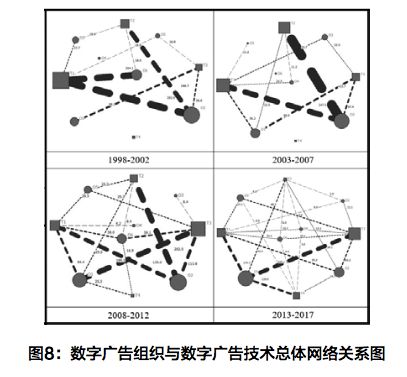

本論文では、中国のデジタル広告産業におけるデジタル広告組織とデジタル広告技術の制度化過程における具体的な関係を把握するために、デジタル広告組織とデジタル広告技術の共起頻度を統計し、共起頻度の相対的割合に基づいて、Ucinetを用いてデジタル広告組織とデジタル広告技術ネットワーク図を描く(図7、図8参照)。

図 7 に示すように、1998 年から 2017 年の間に、デジタル広告代理店はインターネット企業よりもデジタル広告テクノロジとの全体的な相互作用が高く、合計 306 回 (430.3 ドル) の現金化が行われます。 このうち、指向性技術との相互作用の程度は最も高く、コンテンツは148回(0.280.2°)、プレゼンテーション技術との相互作用の程度は83回(116.7°)、プログラムされた取引技術との共生はコンテンツを生成する。 現在、52回(73.1ドル)、スポット検索技術との相互作用は最も低く、コンテンツの合計は23回(32.3ドル)で、インターネット企業とデジタル広告技術の全体的な相互作用は、デジタル広告代理店よりもわずかに低い。 合計255回(358.6°)。 このうち、スポット検索技術との相互作用は最も高く、コンテンツは103回(144.9ドル)、プレゼンテーション技術との相互作用の程度は89回(125.2ドル)、方向技術との相互作用は57回(80.1ドル)、手続き的な取引技術との相互作用は最も低く、生産のみであった生コンテンツは6回(8.4回)発生しました。 他の種類のデジタル広告組織とデジタル広告テクノロジの相互作用広告主などは、従来のメディアや従来の広告代理店よりも、デジタル広告技術との全体的な相互作用がやや高い。

中国のデジタル広告産業の制度化プロセスの各段階において、デジタル広告組織とデジタル広告技術との相互作用を図8に示す。

制度化フェーズ(1998-2002):インターネット企業とディスプレイ技術、スポット検索技術、オリエンテーション技術が相互作用し、合計28回(528.3°)の共起頻度があり、その中でもディスプレイ技術との相互作用が最も高く、共起周波数 15回(283回)、スポット検索技術との相互作用の度合いは、合計頻度が10回(188.7回)、指向性技術と3つのコンテンツ(56.6°)が発生しました。 デジタル広告代理店は、この段階でターゲット技術とのみ対話し、3回(94.3°)の共起頻度を達成しました。 同時に、従来のメディア、広告主などは、この段階でさまざまな種類のデジタル広告技術と相互作用します。 中でも、従来のメディアは、主にディスプレイ技術、スポット検索技術、広告主などとの相互作用を形成し、主にディスプレイ技術、ターゲット技術との相互作用を形成します。

旧制度化フェーズ(2002-2007):インターネット企業とデジタル広告技術との相互作用は、合計65回(730.3°)でさらに向上し、入札検索技術との相互作用が最も高く、共起頻度が高い。 37回(415.7回)、展示技術との相互作用の度合いは22回(247.2回)、指向性技術との6つのコンテンツ共起(67.4°)であった。 デジタル広告代理店は、ディスプレイ技術、スポット検索技術、ターゲット技術との相互作用を達成し、合計15回(168.6°)の周波数で、そのうち8回(89.9°)とディスプレイ技術との相互作用の度合いが高い第2に、共起頻度は5回(56.2°)であり、スポット検索技術との相互作用は最も低く、共起頻度は低い次(22.5°)。 同時に、従来のメディア、従来の広告代理店は、この段階でデジタル広告技術の異なるタイプと相互作用します。 中でも、従来のメディアは、主にディスプレイ技術、ターゲット技術、伝統的な広告代理店とディスプレイ技術、オークション検索技術との相互作用を形成しています。

理論化の段階(2008-2012):インターネット企業とデジタル広告技術との相互作用は前段階から低下し、共起頻度は107回に達したが、相対比率は451.4に低下し、入札検索技術との相互作用が最も高かった。 共起頻度は48回(202.5回),展示技術との相互作用度は32回(135回)であり,指向技術と27回の内容共起(113.9)であった。 前段階と比較して、デジタル広告代理店とデジタル広告技術との相互作用は著しく向上し、合計79回(333.3°)の頻度で発生し、4つのデジタル広告技術との相互作用が実現しました。 このうち、指向性技術との相互作用の程度は高く、共起頻度は46回(194.1°)、展示技術との相互作用の程度は20回(84.4°)、入札検索技術との共起頻度は7回(29.5回)、手続き的取引技術との共起頻度は6回(25.3°)であった。 同時に、広告主は、ディスプレイ技術、スポット検索技術、ターゲット技術と、この段階で異なるレベルの相互作用を形成しています。

拡散フェーズ (2013-2017): インターネット企業とデジタル広告技術との相互作用は大幅に低下し、合計 55 回 (165.7 ドル) の共起頻度があり、そのうち 21 回 (63.2 ドル) がターゲット テクノロジと表示されました。 技術の共起頻度は20回(60.2回),入札探索技術との共起頻度は8回(24.1回),手続き的取引技術との共起頻度は6回(18.1回)であった. デジタル広告代理店とデジタル広告技術との相互作用は、最大207回(623.5回)、ターゲット技術との共起頻度は89回(268.1回)、ディスプレイ技術との共起頻度は増加の一途をたどっています。 58回(174.7円),プログラム取引技術との共起頻度は46回(138.6回),入札探索技術との共起頻度は14回(42.2回)であった. 同時に、広告主など、従来の広告代理店は、この段階で4つのデジタル広告技術と異なるレベルの相互作用を形成しています。

4

研究の結論

本論文では、コンテンツ分析法を通じて、デジタル広告組織とデジタル広告技術の動的進化特性を把握し、中国のデジタル広告産業の制度化過程を考察する。 調査結果は、次のとおりです。

(i) インターネット企業とデジタル広告代理店:制度化プロセスの主要な推進者

インターネット企業とデジタル広告代理店は、中国のデジタル広告産業の制度化プロセスにおける焦点組織です。 この結果は、中国のデジタル広告産業の発展状況、すなわち、中国のデジタル広告産業の発展過程が広告産業と情報産業の産業統合過程であり、インターネット企業とデジタル広告代理店が広告産業として機能することを客観的に反映している情報産業との国境を越えた人々は、技術的優位性により、中国のデジタル広告産業の制度化プロセスの主要な推進者となっています。 しかし、インターネット企業とデジタル広告代理店は、システムエージェントとしての活動期間に大きな違いがあります。 インターネット企業は、主に制度化の初期段階で活動し、デジタル広告代理店は2011年以降に主に活動しています。 この結果は、インターネット企業がシステムの先駆者であり、デジタル広告代理店がシステム拡散者として、中国のデジタル広告産業の制度化プロセスを促進することを示している。

同時に、デジタル広告代理店、インターネット企業、デジタル広告技術の種類によって、相互作用の度合いは大きく異なります。 全体的なプロセスから判断すると、デジタル広告代理店は、インターネット企業よりもデジタル広告技術との全体的な相互作用が高いです。 開発の段階から、デジタル広告代理店とターゲット技術との相互作用の程度は、すべての段階で高いレベルを維持し、インターネット企業は、各段階で入札検索技術との高度な相互作用を維持しています。 この結果は、デジタル広告代理店が、主にターゲット技術やインターネット企業を通じて、主に入札検索技術を通じて、中国のデジタル広告産業の制度化プロセスを促進することを示している。

(ii) オリエンテーション技術:制度化プロセスの中核的推進

中国のデジタル広告産業の制度化過程におけるデジタル広告技術の相互作用の程度は異なる。 中でも、スポット検索技術は、他のタイプのデジタル広告技術との相互作用が最も低く、ターゲット技術が他のタイプのデジタル広告技術と最も相互作用し、中国のデジタル広告産業の制度化プロセスの中核的推進である。

ターゲット技術を中心に、デジタル広告技術は「ディスプレイ技術 - スポット検索技術 - ターゲット技術」に基づく不完全なマトリックスネットワーク段階(2003-2007)、および「ディスプレイ技術 - スポット検索技術 - ターゲット技術 - プログラムされた取引技術」に基づいて経験しました。 不完全マトリックスネットワークフェーズ(2008-2012)は、最終的に「ディスプレイ技術 - スポット検索技術 - 方向技術 - プログラム取引技術」に基づく完全なマトリックスネットワークフェーズ(2013-2017)を形成するまで。 この結果は、中国のデジタル広告産業の制度化過程が、デジタル広告技術が単一技術形態から統合技術形態へと徐々に移行する過程であることを示している。 これは、中国のデジタル広告産業の発展の客観的な現実、すなわち、中国のデジタル広告産業の発展と、単一の技術革新から技術融合とイノベーションへのデジタル広告技術のプロセスと一致しています。

5

今後の方向性を考える

本研究データの動的な変化傾向を観察し、中国のデジタル広告産業の発展の現実と組み合わせ、この論文は、中国のデジタル広告産業の制度化過程におけるデジタル広告組織とデジタル広告技術の将来動向について、以下の判断を下す。

(1) 広告主: 制度化プロセスの次の段階における主要なアクター

調査データによると、広告主などは2017年にデジタル広告技術のアクターとして報告を受け取った過去最高値は、インターネット企業、デジタル広告代理店の報道量を上回っています(図表2)。 一方、2008年から2017年にかけて、広告主は、ディスプレイ技術、スポット検索技術、ターゲット技術、プログラム取引技術との相互作用を徐々に形成し、技術融合イノベーションの行動者となりつつある(図8)。 この調査結果は、デジタル広告代理店やインターネット企業に加えて、広告主などのデジタル広告組織が中国のデジタル広告産業の制度化プロセスにおいて重要なプレーヤーとなることを明らかにした。 この傾向は、自己メディア環境における広告主のデジタル広告運用パターンの変化と密接に関連しています。 初期のデジタル広告運用プロセスでは、広告主は、主に広告クリエイティブとメディア配信を委託エージェントを通じて、デジタル広告操作への積極的な参加を欠いている。 セルフメディアの台頭に伴い、テクノロジーのエンパワーメントは広告主の行動参加を高め、セルフメディアプラットフォームを通じてターゲット消費者グループとの直接対話を実現し、独自のIn-houseチームを通じてデジタル広告キャンペーンの一部を独立して引き受ける。 技術変化が進展する中、広告主は中国のデジタル広告産業の制度化において、より重要な役割を果たします。

(ii) 技術とオリエンテーション技術の深い融合を示す:制度化プロセスの次の段階における重要な課題

本研究のデータによると、2017年に入ると、異なるタイプのデジタル広告技術報告量の増加曲線が分化し、入札検索技術およびプログラム取引技術報告量は減少傾向を示し、ディスプレイ技術および指向技術報告量は増加傾向を示した(図4)。 同時に、指向技術とプレゼンテーション技術は、制度化の過程で常に高い相互作用特性を維持しています(図6)。 この結果は、ディスプレイ技術とターゲット技術の融合が、中国のデジタル広告産業の制度化プロセスにおいて重要な要因となることを明らかにした。 この傾向は、デジタル広告の効果の現実的な追求と密接に関連しています。 正確でインタラクティブな広告効果は、デジタル広告の運用モードが従来の広告操作モードと区別される基本的な特徴です。 プレゼンテーション技術とオリエンテーション技術は、精度と相互作用の前提条件です。 「精度と相互作用」に対する業界の需要基準の高まりに伴い、ディスプレイ技術とターゲット技術の深い融合をどのように進めるかは、中国のデジタル広告産業の継続的な発展にとって最優先事項となります。

6

研究の限界と展望

まず、この研究は、インターネット業界の権威ある雑誌「インターネットウィークリー」からサンプリングされます。 IT(information technology、情報技術)雑誌として、インターネットウィークリーの「デジタル広告」のテーマレポートは、デジタル広告技術の視点から中国のデジタル広告産業の制度化プロセスを効果的に提示し、この論文の研究ロジック(「組織技術」)と非常に一致しています。 それにもかかわらず、広告業界のメディアに関連するトピックの報道は、同様に注目に値する。 フォローアップ研究では、広告業界のメディアを補助資料として検討することを検討する必要があります。

第2に、デジタル広告組織とデジタル広告技術の動的進化特性を把握し、中国のデジタル広告産業の制度化過程を経時的視点から考察する。 技術にもかかわらず技術は、中国のデジタル広告産業の制度化プロセスの中核的推進要因であるが、資本、人材、システム、市場、社会などの要因が中国のデジタル広告産業の制度化プロセスに与える影響も注目に値する。 フォローアップ研究では、上記の要素を研究範囲に組み入れ、研究の結論をさらに広げる必要があります。

この記事は簡略版であり、参考文献は、国際プレス2018年第11号に掲載されています。

カバー画像は、ネットワークから取得されます

今号の脚本/慰め

情報をサブスクライブします

全国の郵便局は、国際プレス、国内郵便コード:82-849を購読することができます、あなたは購読することを歓迎します!

また、国際プレスの公式サイトで、http://cjjc.ruc.edu.cn/pdfバージョンを無料で入手することもできます。

また、編集部には小さな出版物があり、必要に応じてWeChatプライベートで当社に連絡するか、gjxwj@ruc.edu.cnにメールを送り、お問い合わせください!

「発見」-「見る」に移動し、「友人が見ている」を参照します。