完璧な日記の狂気の拡大パターンは持続が難しいです:ソーシャルメディアにバブルマーケティングは20億ドル以上を費やしています

「国庫」の台頭の波の中で、上場に向けて最初の美容会社が登場しました。

最近、パーフェクト・ダイアリーの親会社であるYi Xianは、証券取引委員会に目論見書を提出し、上場手続きを正式に開始した。 同時に、目論見書は、Yixianの電子ビジネスのための財務コードを明らかにします。

逸仙の電信の爆発的な収益成長は、投資家を喜ばせている。 2018年、Yixianの営業利益は6億4,000万元に過ぎなかったが、2019年と2020年第3四半期の売上高はそれぞれ30億3000万元と32億7千万元に達し、ダブルイレブンやクリスマスなどの伝統的なピークシーズンが到来し、今年は50億元に達する見込みである。

しかし、2020年には11億5700万ドルの損失を被った「ソーシャルメディアに浸るブランド」と自称している。 ダウンラインチャネル、新しいブランディング、R&Dへの再投資の影響に加えて、販売コストの浸食は損失の最大の原因です。 マーケティングは、この"武器"は、一度それを下に置くのは難しい拾う。 完璧な日記は、マーケティングに大いに依存するビジネスモデルは持続しますか?

「ソーシャルメディアに浸る」

2016年に設立されたYixianは、ブランド「パーフェクト日記」の親会社です。 買収と自己構築により、Yixianは「リトル・オーティン」と「完成子心選」の2つのブランドを次々に立ち上げました。 Yixianの3つのメイクアップブランドは、発売後急速に成長し、すぐに国内メイクアップ市場を占有しています。 今年第3四半期までに、Yixianの収益は32億7千万元に達した。 つまり、わずか3年で、Yixianは国内化粧品のビッグブラザー、ペレア(179.450、2.76、1.56%)(603605)を追い越しました。 SH)販売規模は数十年しか達成されないです。

ブランドセグメンテーションデータによると、パーフェクトダイアリーは、今年まで営業利益の97%以上を占めるYixianの絶対的な収入源です。 今年から、Yixianは、他の2つのサブブランドが急速に発展し、第3四半期までに営業利益の20.2%を占め、約6億6000万元を拠出しました。

「ソーシャルメディアに浸る」は、Yixianの成功の秘訣の1つです。 目論見書では、「DTC」という言葉が100回近く登場しました。 DTC (Direct-to-Consumer) は、ソーシャル メディアや e-ビジネス プラットフォームなどのチャネルを通じて消費者にリーチし、生産、マーケティング、販売、フィードバックなどの分野で消費者と直接対話することを意味します。 2017年末からは、星、頭KOL、腰KOL、素人のノートがほぼ小さな赤い本を席巻し、小さな赤い本に草の爆発文が次々に広まりました。

2020年9月30日現在、Yixianのブランド公式アカウントのファン数は4800万人を超え、2019年11月には4100万人以上の来場者があり、すべてのスカイキャットメイクアップショップで1位にランクされました。 パーフェクト・ダイアリーは、2019年通年と2020年第3四半期に1ヶ月のTian猫GMVが1億ドルを突破した唯一の美容ブランドであることを示しています。 Hua Cleitcom によると、7 月の GMV は 1億5,600 万ドルで、国際ブランドでは 7 月に 1 億 1000 万ドルと最も高かったのはロレアでした。

スケールアップはマーケティングに依存しています

しかし、これらの優れた結果は、空に落ちるケーキではありません。 Yixianの非常に高いマーケティング費用は、背後にあるすべてをサポートしています。

2018年の売上高は3億1000万元で、2019年には12億5000万元に増加した。 今年第3四半期には、Yi xianはマーケティング投資を増やし続け、販売費は20億3000万元に達した。 3年間で収益の48%、41%、62%を占めた。

目論見書によると、Yixianは今年第3四半期の売上コストの大幅な増加は、主に広告費と電子ビジネスプラットフォーム料金に向かいました。 広告費は、昨年第3四半期の6億1000万元から今年は12億9000万元に増加し、主に新ブランド「リトル・オーティン」と「完全な選択」の促進に費やされた。 エレクトリ・プラットフォーム・コストは、昨年第3四半期の1億2000万元から今年は3億7000万元に増加した。

このような狂気の拡大の後遺症の1つは、利益パフォーマンスの懸念です。 化粧品会社がマーケティングに頼っていることは否定できないが、Yixianは利益を無視して販売を拡大するために広告に投資している。 2018年から2020年第3四半期にかけて、Yixianの粗利は63%程度で、同業他の水準に近い。 しかし、Yixianの販売コストは、同業よりもはるかに高く、利益に深刻な浸食されています。 営業利益の50.6%を占め、ペレア、丸美株式(64.360、1.82、2.91%)(603983)。 SH)などの他の国内化粧品企業の販売コストは、いずれも40%を超えない。

注:ベテルニは、2020年半期報告書データソース:WIND、インターフェイスニュースリサーチ

2018年、Yixianは4000万の純損失を計上し、2019年には7500万元の純利益を達成しました。 しかし、今年の第3四半期には、Yixianは11億5700万元の損失を計上した。

今年第3四半期に大きな損失を被ったYixianは、新しいクラウンの流行と新しいブランディングへの投資の増加に加えて、従業員の株式支払いプログラムの追加コストを追加しました。 今年第3四半期には、Yixianの電子ビジネス管理費は8億6000万元で、前年同期の1億4000万元から減少した。 このうち、株式支払計画の支出は6億6000万元で、前年同期の5,600万元に過ぎった。

巨額の損失は、Yixianの電子商人の資本圧力を引き起こし、上場は当然の選択になります。 しかし、マーケティングによって駆動されるこのモデルは継続できますか?

利益はキャッシュフローを弱める

これまでのところ、Yixianの事業キャッシュフローは正に転じなかった。 2018年、Yixianは1億元の純流出を計上した。 2019年、Yixianは利益を上げているにもかかわらず、営業キャッシュフローは1000万元を流出し続けた。 今年第3四半期には、Yixianの営業キャッシュフローは6億2000万元に達した。

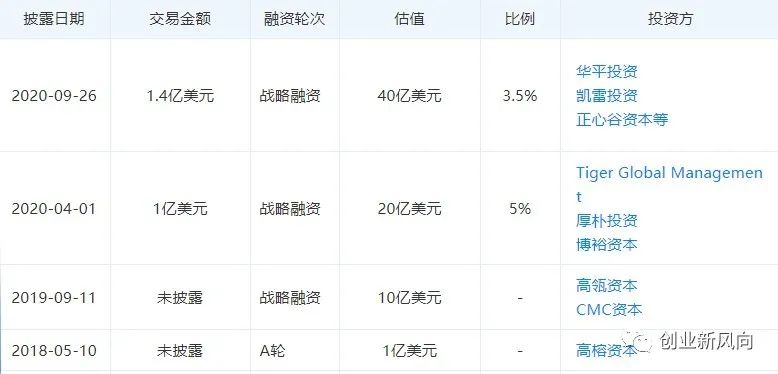

創業以来、逸仙電商は外部資金で事業を維持してきたと言えます。 2018年から現在まで、Yixianは30億8000万元の純流入で金融キャッシュフローを獲得しました。 Tianyi Appによると、Yixianは上場前に今年2億4000万ドルを調達した。 このリストでは、Yixianの電子ディーラーは、まだ資金調達を発表していない。 外部輸血でスムーズに運営できる逸仙電商は、堅調な営業利益成長傾向を示しているが。 しかし、純利益も営業キャッシュフローも、ビジネスモデルが持続することを証明しません。

写真クレジット: スカイアイチェックアプリ

将来的には、Yixianの電気ディーラーが利益を上げる鍵は、販売コストの投資を削減した後、営業利益の規模を維持できるかどうかです。

「ネットレッド」ですが、Yixianの電子ビジネスの本質は化粧品であり、その評価は難しい問題となっています。 PEバリュエーションは、PEバリュエーションを使用して、ペレアやマルミーの株式などの伝統的なメイクアップスキンケア製品と単純にラベル付けすることはできません。 これは、Yixianのディーラーの評価が両方であることを意味します。

より合理的な評価は、PS評価です。 A株市場では、パーレイアと丸美のPSがそれぞれ10倍と14倍です。 10倍のPSで計算すると、パーフェクトジャーナルの今年の収益予測は約50億元で、上場後の時価総額は500億元に達する見込みです。

しかし、この予測はやや楽観的です。 第1に、パーレイアと丸美の株価は今年それぞれ100%と4.76%上昇し、評価は高い水準にあり、第2に、Yixianは利益を上げており、Periyaと丸美の安定した収益成長と比較して成熟していない。 上場後、市場が評価する方法は、ポイントの1つです。

「発見」-「見る」に移動し、「友人が見ている」を参照します。