この白ワインの蛇口は25%のリトレースメント、チャンスですか?

Shunxin農業は大衆ワインのリーディングカンパニーであり、株価は過去2ヶ月間に最高79元から現在に修正された58元の近く、撤退25%、レイアウトの機会はありますか? 今日分析します。

会社の将来の成長のための主なロジック:豊富なチャネル利益によって駆動され、国家戦略をさらに深化させ、費用対効果とブランド優位性を通じて、不動産ワインのシェアを獲得し、徐々に市場シェアを高めるために、光ボトルワイン市場のボリューム価格の上昇。 そして、消費のアップグレードの大きなトレンドの下で、製品の価格と構造のアップグレードを通じて、徐々に会社の収益性レベルを向上させ、したがって、ボリューム価格の成長を達成します。

1、会社概要

1998年に設立され、深セン証券取引所に上場したShunxin農業は、北京で最初の農業上場企業です。 Shunyuan農業の牛のバー山は、全国的に有名な酒ブランドであり、牛のバー山の隣に名前を付け、ワイン文化は、最初にさかのぼります3000数年前の週の初め。300数年前、牛柵山町で2つの鍋の頭のワインは、オープンソースの立宗、口コミ日隆。

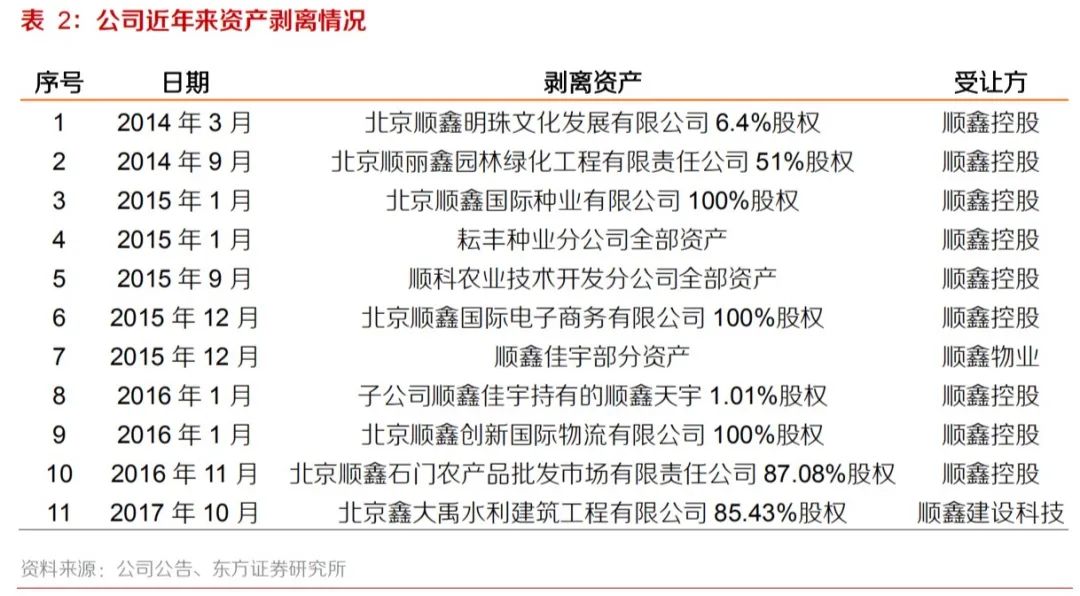

牛柵山酒は北京市場を深く耕し、北京を中心に2012年に牛柵山国家化戦略を開始した。2018 年、同社は提案した"1+4+N「戦略、国家市場パターンはより明確です。 また、産業構造の高度化を進め、非酒肉事業を徐々に売却する。

会社の実際の管理人、北京市順義区のSASAC、北京順安ホールディングスグループを通じて会社を所有しています38.45%株式の。

II.主な事業内容

2019年、同社は営業利益を達成します149前年同期比で1億元23.40%、母に純利益8億元、同じ増加1%。同社の主な事業は、主に3つのブロックででできました。

一つは、です酒類産業収益102.89億元、割合69.3%,前年同期比で増加しました10.91%、粗利48%利益は、他の酒類の有名な企業と比較して、比較的大きいです92%。これは、会社の最も収益性の高い主要なビジネスであり、利益の主な源です。

2つ目は豚肉産業収益35.60億元、割合23.9%、粗利6.9%。 このうち、食肉処理事業の収益33.70億,畜産収入1.90億元。 これは、粗利が非常に低い、不愉快なビジネスです。2019その事業は年々赤字だ4100ワンは、今年は小さな明るいスポットであり、同社によると、今年はこの事業の利益が達成されました1億は問題ありません。 近年では、このビジネスを見て全体としては微利状態にあり、今後の業績の浮き沈みが企業全体の収益や利益に与える影響は、引き続き弱まると予想されます。

第三に、不動産事業です収益8.731億元、割合5.9%、粗利15.3%,損失3.4億元。 この事業の年間損失は、会社の業績を圧迫する主な要因です。同社は、不動産事業から撤退し、在庫物件を消化し、資金のバックケージをスピードアップする計画です。 しかし、具体的な撤退のポイントは明確ではありません。

III.酒類事業のコア競争優位性

酒類事業は、同社のコア事業であり、収益が占める7成、利益が占める9に。 牛柵山は、主に中・低グレードの光ボトルワイン市場をヒットし、主に中高級ワインの消費ロジックとは異なり、非常に強いです高速消し物のプロパティ。 消費者は低所得者を中心に、高頻度のセルフドリンクを主な飲用シナリオとしているため、需要は比較的安定しており、マクロ経済サイクルの影響は小さい。 でも2013-2015業界調整の年、同社は年々成長しています5%収益の増加。

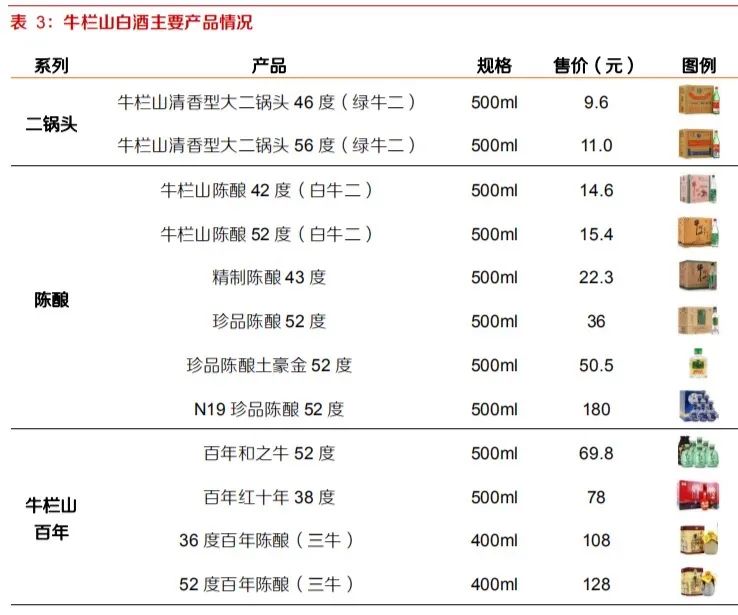

同社の酒類製品は、工場価格に応じてローエンドワイン(20元以下)、中端ワイン(20-50 元)と高級ワイン(50 元以上)、19 年間売上高のシェアはそれぞれです 76%、13%、11%。 販売チャネルから見ると、ケータリングが占める3チェン、シャンチャオとスモークホテルが占める7に。 販売地域別に見ると、北京地域の収益は占める割合です23.4%、地方外の割合76.6%。

製品、チャネル、ブランドの3つの次元から会社の競争優位性を分析します。

1、優れた製品品質の背後にある技術の歴史の遺産です。牛柵山の醸造の歴史は、カンシの年にさかのぼります300残りの年は、2つのポットヘッドの発祥の地です。 牛柵山二鍋頭の発酵は、まだ「地槽」の古代法に従い、伝統的な「清蒸清焼」技術を遵守し、清、香り、爽快、清浄の2つの鍋のワインを完全に保証します。 消費者は、牛のバー山は、他の競争製品よりも甘く、砂糖が高く、良い入り口であり、同時に頭、頭痛ではありません。ローエンドワインの競争は、品質をコアとし、価格感度が高く、消費のアップグレードに伴い、消費者の健康概念が強化され、製品品質に対する要求が高まり、ブランド意識が高まっています。 今のところ、牛柵山は、白ワインの中で最も費用対効果の高い製品となっています、で20お金の中にライバルはもうない、古い村長のワインの主なカードポジション10元以下のライトボトルワイン;40-50この価格帯のライトボトルワインは、ワインのボーリングが最高で、全国で1位を販売していますが、牛列山の珍品の熟成は、ボーハイの香りの良いタイプよりも大きな観客を持っています(70%上記の消費者は、主に強い香り)、より大きな市場スペースを持っています。

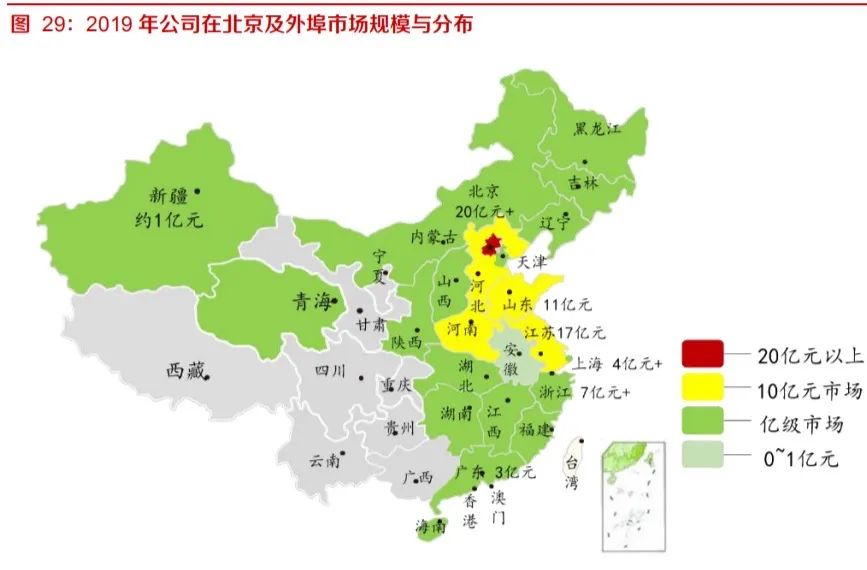

2、チャネルは、ディーラーの有利な利益です高い忠誠心、拡大の原動力は強い。100億元以上の収益を達成するために100元以上の価格は、販売と販売チームの壮大な必要性を想像することができます。「集中的な流通、深い沈没」は、牛のバーの山チャネルの最も適切な説明です。 というのもライトボトルワインは、高速販売、ターンアラウンド数、および高いチャネル利益率を持っています(25%左右に、他のローエンドワインと比較して、利益は最高です)チャネルと端末は、忠実で安定したディーラーの多数を引き付ける十分な利益を持っています10年以上の協力を持つディーラーの割合が達成された 75%そして、そのほとんどは、この白ワインブランドの牛のバー山のみを行います。 これもです同社は国家戦略を成功裏に推進する重要な要素である、会社の外部市場は、急速な発展を達成し、2013-2018年間酒類の収入はから得た21.4億はに成長しました74.3億、複合成長率は最大です 28%。 同社はコア市場(北中国市場:60-70 億)、55億以上の市場(江蘇省、山東省、安寧省、江蘇省、河北省)、22億以上の市場。

3、ブランドフォーカス「牛のバー山」は、「中国の2つの鍋ヘッドの最初のブランドを構築する」という戦略的目標を設定します。北京の民俗起源の2つの鍋ヘッドワインは、最初の消費者グループは草の根の大衆であるため、同社は大衆のポジショニングに固執し、ターゲットグループとして一般消費者をロックします。 同社はまた、マーケティングとブランド構築に細心の注意を払っています「中国老舗」や「中国の有名な商標」など、多くのタイトルがあります。 から2011CCTVに広告を集中し始め、全国的な知名度をもたらし、国内市場への参入の基盤を提供しました。 「2つの鍋の頭、300年、牛のバーの山の中から」と「本物の2つの鍋の頭、本物の北京の味」......これらの広告は「牛のバー山」に話す=「2つの鍋の頭」のブランドイメージは、消費者の心に入り、「クラフト正統性」と「長い文化」の二重ラベルを貼ります。2011-2019年、会社の広告費用によって1.73億はに成長しました7.8億、複合成長率20.7%、広告費は酒類の収益に占める割合が高い7.6% 。

第四に、投資ロジック分析

第1に、ライトボトルワイン市場は、大きなスペースを持ち、ボリューム価格の上昇段階にあります。酒類産業は、現在、全体的な量と価格の上昇、スクイーズ成長の時期にあります。 しかし、ボトルワインはトレンドに逆行し、近年、価格は一斉に上昇しています。 中国酒類協会によると、国内ライトボトルワイン市場の規模から2016年 650億元成長に2019年約1100年間平均成長率は1億元に近い20%。 から主流の価格帯10メタにアップグレードします15元、将来の成長率は維持されます15%-30%、業界平均をはるかに上回っています。

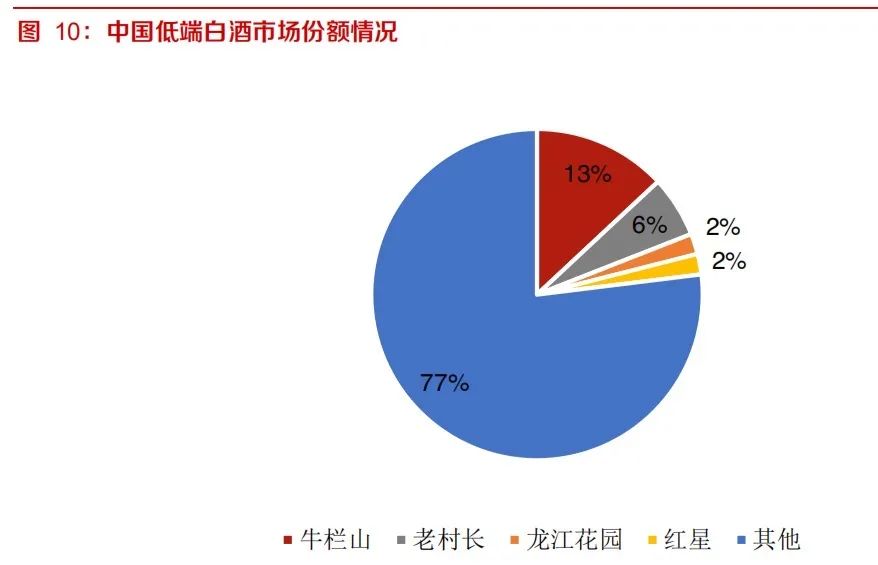

第2に、競争パターンが分散し、市場集中の余地が大きい。2019全国の酒類販売は年間約です7861万キロリットルで、ローエンドのワイン販売が約1万キロです550千リットル。 牛のバーの丘に2019年71.8売上高は1万キロリットルで、同社はローエンドのワイン産業で約市場シェアを持っています13%、ナンバーワン。 ローエンドの酒市場CR3約 21%対照的に、高級酒の販売ですCR3達する82%。 ローエンドのワイン市場CR3比較的低く、将来の集中のための大きな改善の余地があります。ライトボトルワイン市場は、ローエンドのワイン市場でニッチな市場となって、将来のゴールドトラックです。

不動産ワインと比較して、品質、規模、ブランド優位性があり、他の有名なワインの低ライン製品よりも焦点が当て、焦点が当て、チャネルと管理の利点があります(ローエンドのワインは、ハイエンドのワインのビジネスモデルとは異なり、高速製品に似ています)。15まで 19年間、同社の酒類収入CAGR達する22%は、他の上場企業の低グレードの酒類収入の伸びをはるかに上回っています。 他のライトボトルワインブランドとは対照的に、15まで19牛柵山の販売は年平均で増加した25%一方、レッドスターの2つのポットヘッドと古い白干しの売上は、それぞれ年平均成長率を示しています-12%と 8%。

3つ目です20元以上のハイエンドワインの割合は低く、構造のアップグレードのための大きなスペースがあります。現在の会社20元以下のローエンドワイン(白牛2と緑牛2)の割合76%は、会社の基本ディスクです。 しかし、同社の製品マトリックスは完全であり、価格40元以下の宝物の熟成は、直接競争を避けるために、低価格の有名なワイン製品とのミスアラインを持っています。 全国に牛のバーヒルの巨大なチャネルネットワークの助けを借りて、宝物の熟成の導入と普及は良好であり、2019年間売上高の増加50%上記。 構造のアップグレードに加えて、同社は近年、製品の販売価格を何度も引き上げました費用対効果の高い製品、強力なブランド力、市場占有率、ディーラーは、消費を封じ込めながら、コストを転嫁することができます。

その結果、会社の将来の成長のための主なロジック:豊富なチャネル利益によって駆動され、国家戦略をさらに深化させ、費用対効果とブランド優位性を通じて、不動産ワインのシェアを獲得し、徐々に市場シェアを高めるために、光ボトルワイン市場のボリューム価格の上昇。 そして、消費のアップグレードの大きなトレンドの下で、製品の価格と構造のアップグレードを通じて、徐々に会社の収益性レベルを向上させ、したがって、ボリューム価格の成長を達成します。

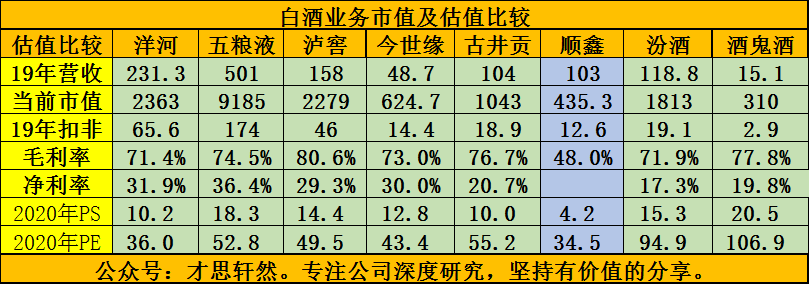

V. 評価の比較

会社の財務パフォーマンスは、不動産事業の影響が大きく、完全なサブデータを持っていないので、分析はあまり意味がありません。 評価の面では、その主な事業構成は、他の酒類企業と非常に異なっているので、直接純利益の水平比較の参照は、あまり意味がありません。 順調な農業の酒類事業を別々に比較すると、別の光景が見られます。

説明: 上記の表のデータは、2019 年の決算と 2020 年 10 月 23 日の終値から取得されます

1つは10月です23日会社の時価総額と19年間酒類事業の収益率をみると、順安農業の酒類事業の評価は大幅に低下し、酒類の収益も同様である100時価総額は約1億円1000億、未満50億の収益の現世の時価総額も上回っています600億。 二つは、使用しています10月23日次時価総額19年間酒類の純利益を比較して算出したP/E比は、順調な農業評価も大幅に割引されました。

その結果、年間損失や多額の財務費用を負担する不動産事業が引きずり下ろされ、業績や全体的な評価が大きく影響を受けました。 不動産事業と豚肉事業を売却し、年間100億ドル以上の酒類事業を売却した場合、時価総額は現在の2倍になる。 これは、企業の時価総額を抑制するための中心的な要因であり、将来の企業の市場価値成長の重要な変数であり、細心の注意を払う必要があります。

近年の同社の市場パフォーマンスから判断すると、Shunyuan農業は他の酒類企業との傾向も収束していないが、過去2年間は年線に沿って波状の上昇傾向を示しており、歴史は常に驚くほど類似しているが、異なっている、あなたはどう思いますか?

記事のような友人は、いくつかの「いいね」を覚えて、見て、転送し、あなたの励ましは、私が共有し続ける最大の動機です。

免責事項:記事の内容は情報提供のみを目的とし、投資アドバイスを構成することはできません! 自己責任でこれを行います。

著者に送信します