IABの最新レポート:2015年の米国のデジタル広告収入は596億ドルでした

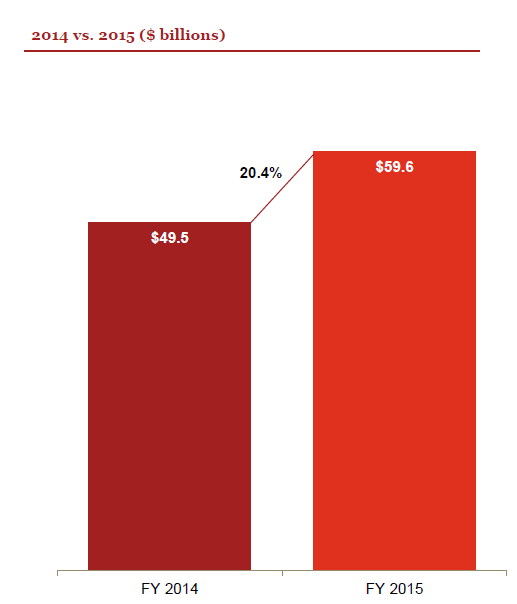

IABが発表した最新のインターネット広告収入レポートによると、2015年の米国のインターネット広告収入は596億ドルで、2014年の495億ドルから101億ドル(20.4%増)増加しました。 主な原動力はモバイルであり、昨年の米国のモバイル広告は207億ドルで、2014年の125億ドルから66%増加しました。

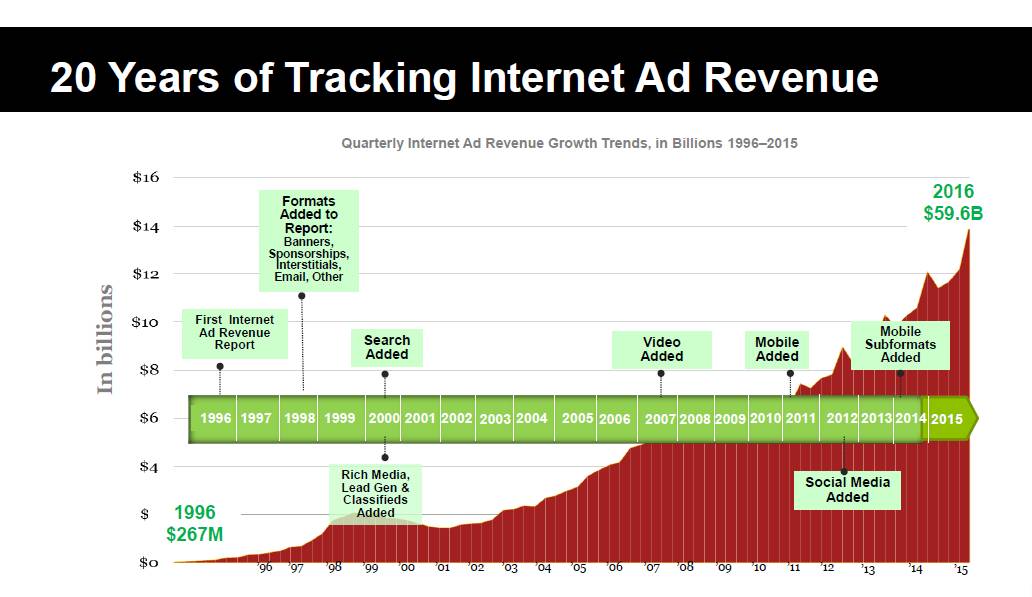

1994年に世界初のインターネット広告が登場し、徐々に業界に発展していく中、「インターネット広告は間違いなく破壊的なイノベーションです。 過去20年間、インターネット広告は2桁の成長を続けつつある。 このうち、モバイル、ソーシャル、プログラムという3つの重要なトレンドは、インターネット広告の急速な発展を牽引し続けています。 PwCのパートナー、デビッド・シルバーマンは言います。

以下の2つの統計グラフから、彼の言うことは大いに議論できる。

実際、1996年以来、IABは毎年、インターネット広告販売会社がプ華東に報告したデータや情報に基づいて、IABインターネット広告収益レポートを発行しています。 今年で20年が経ち、この報告書は2015年のデータの分析に加えて、過去20年間のインターネット広告の発展に関するいくつかのデータを見直す。

レポートの詳細は次のとおりです。

過去20年間の米国のインターネット広告の年間収益の概要

1. 2015年の収益状況

2015年の米国のインターネット広告収入は596億ドルで、2014年と比較して20.4%増加しました。

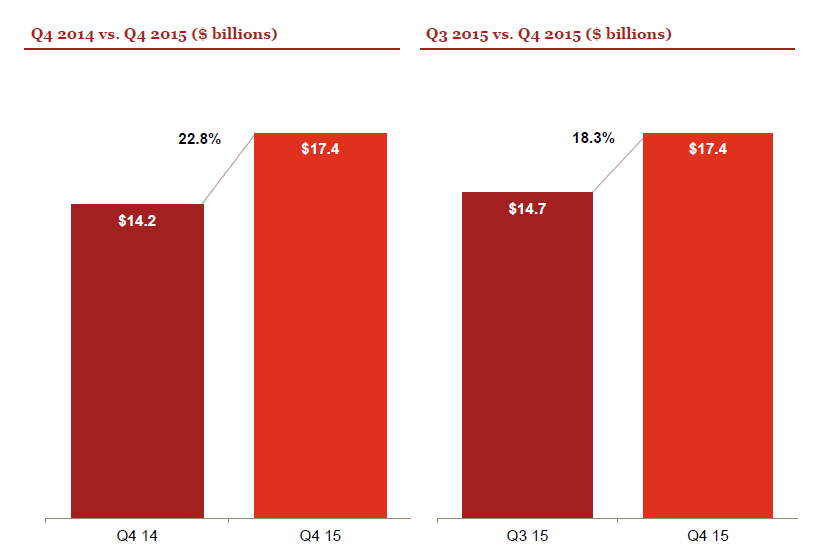

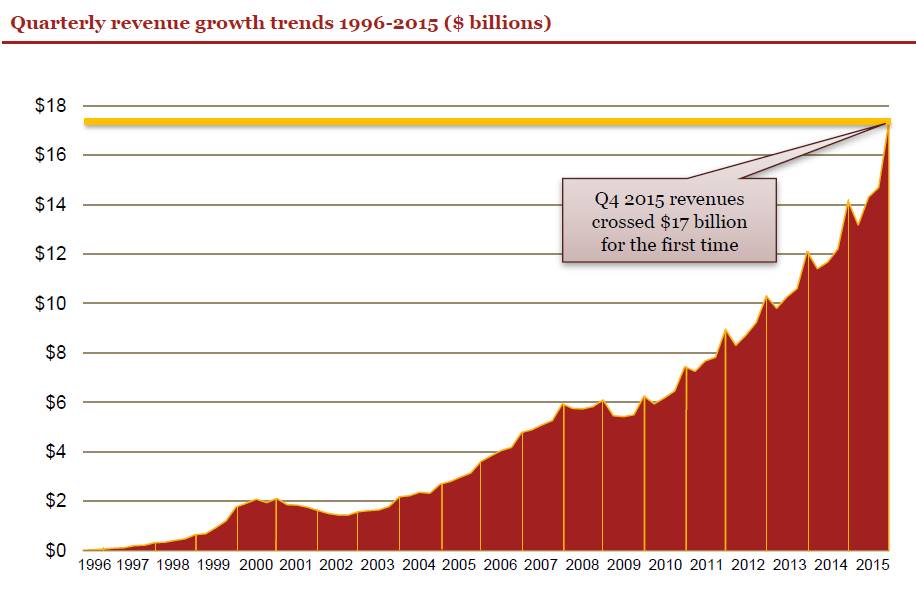

四半期別に見ると、Q4は前四半期の147億ドルの収益記録を174億ドル(前年同期比18.3%増)、2014年Q4四半期の142億ドル(22.8%増)を上回った。

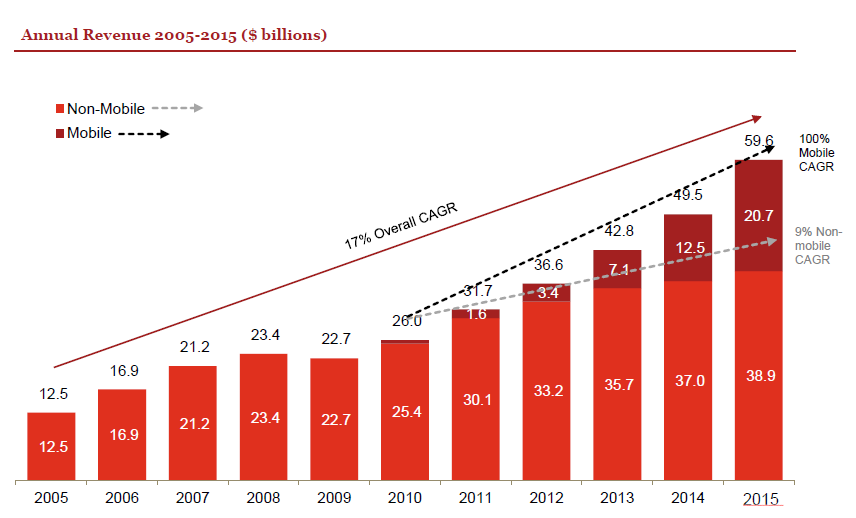

2. 2005-2015年の収益の概要

過去10年間、米国のインターネット広告のCAGRのCAGRは17%に達しており、同時期のGDPの3%をはるかに上回っています。 2010年の登場以来、モバイル広告のCAGRは100%に達しており、非モバイルインターネット広告の9%と比較して驚異的なペースで成長しており、インターネット広告の継続的な発展に大きく貢献しています。

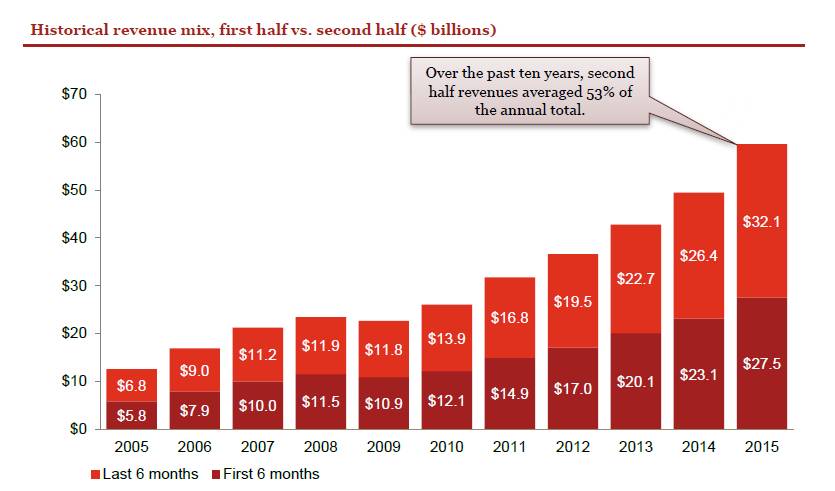

半年周期では、毎年下半期の広告収入は上半期よりも高く、第4四半期の広告支出も高い傾向があります。 2015年の米国のインターネット広告の収益は321億ドルで、通年収益の54%を占めた。

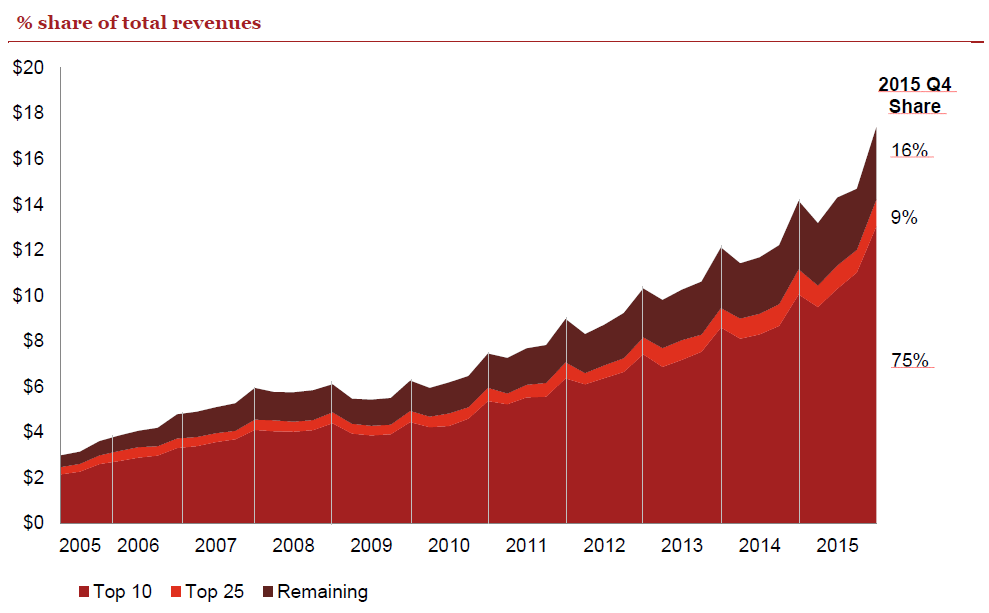

過去10年間、トップ10の広告販売会社の収益の合計は、インターネット広告収入全体の大部分を占めた。 2015年のQ4では、広告収入上位10社の収益が全体の75%を占めた。

3. 1996-2015年第4四半期の収益増加傾向

過去20年間のデータを分析すると、インターネット広告の季節的な傾向、すなわち、第4四半期の収益が最も強く、第1四半期が底を打った。 しかし、2010年以降、第1四半期は減少傾向が続いているが、前四半期の第3四半期の収益よりも高い水準で推移している。

様々な広告形態の収益パフォーマンス

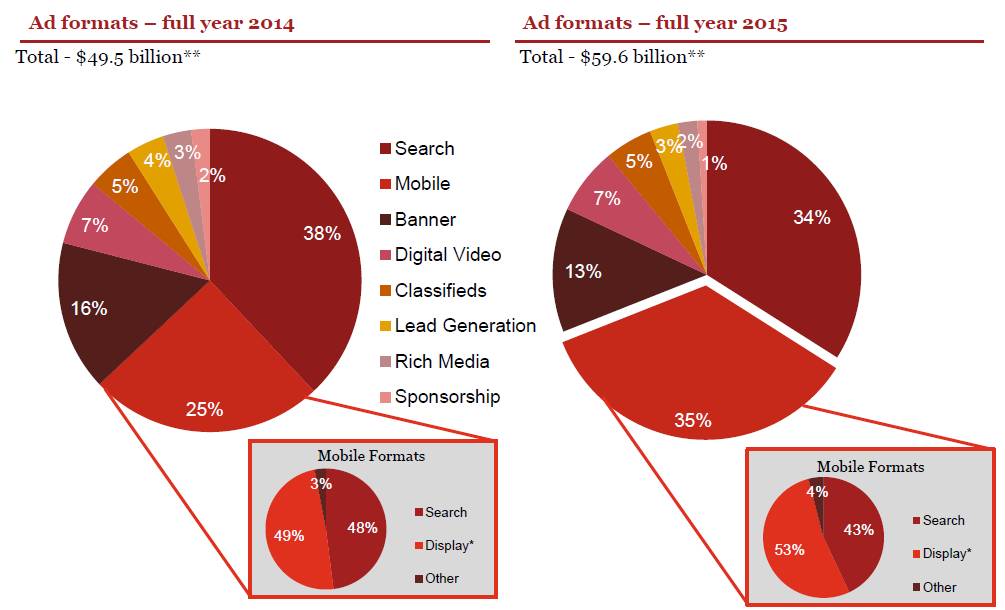

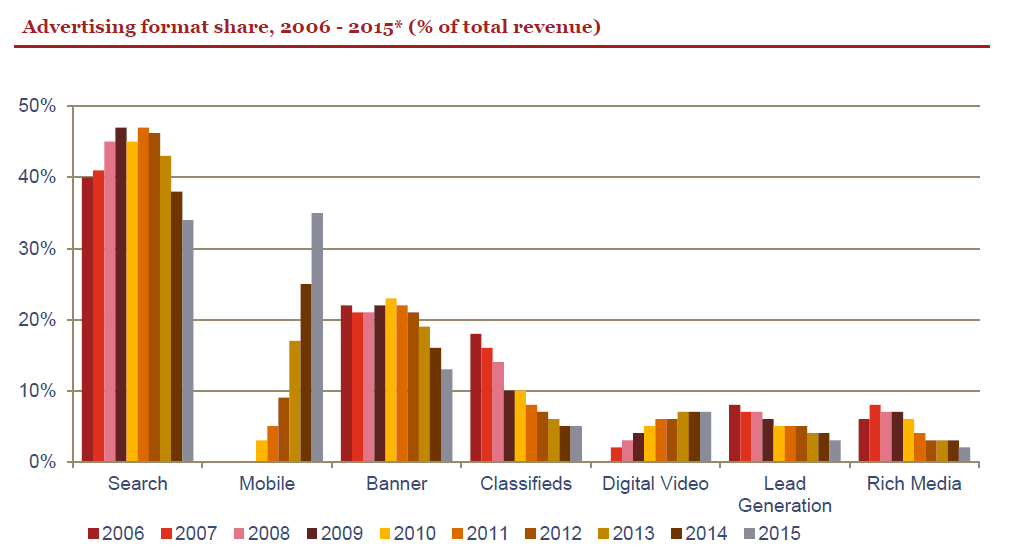

1. モバイル広告は2015年全体の収益の35%を占める

広告形態別に見ると、2015年のインターネット広告収入のうち、非モバイル検索広告の収益は205億ドルで、2014年の190億ドルから8%増加しましたが、インターネット広告全体の収益に占める割合は2014年の38%から34%に低下しました。

2015年の非モバイルディスプレイ広告収入は139億ドルで、そのうちバンナー広告収入は77億ドル(総収益の13%)、デジタル動画広告収入は42億ドル(7%)、リッチメディア広告収入は13億ドル(2%)、スポンサー広告収入は6億4900万ドル(1%)でした。 総収益に占める割合を見ると、2015年の非モバイルディスプレイ広告は2014年の27%から23%に減少しました。

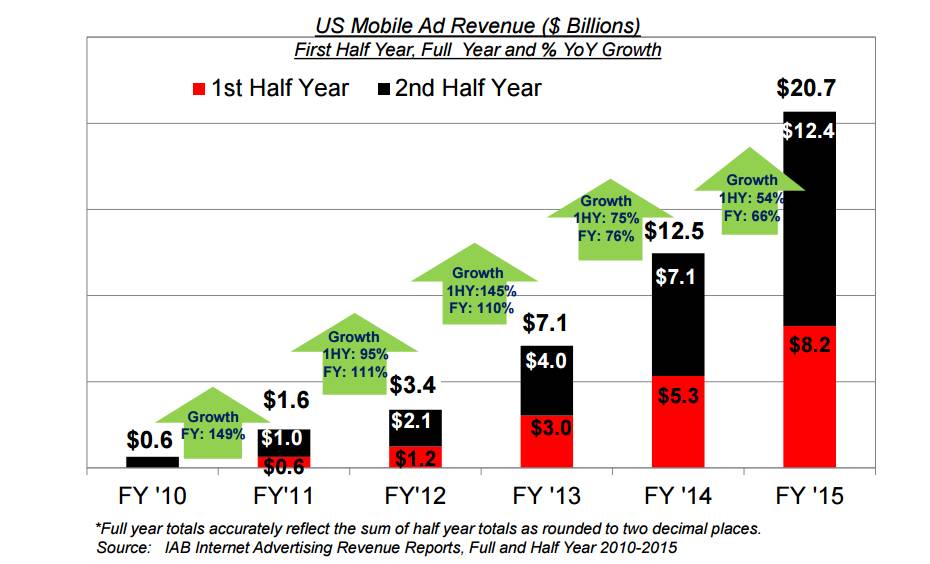

2015年のモバイル広告収入は207億ドルで、インターネット広告収入全体の35%を占め、前年同期比で増加しました2014年の125億ドルは66%増加しました。

2015年の非モバイルクラシファイド広告収入は28億ドル(5%)、非モバイルガイド販売は18億ドル(3%)でした。

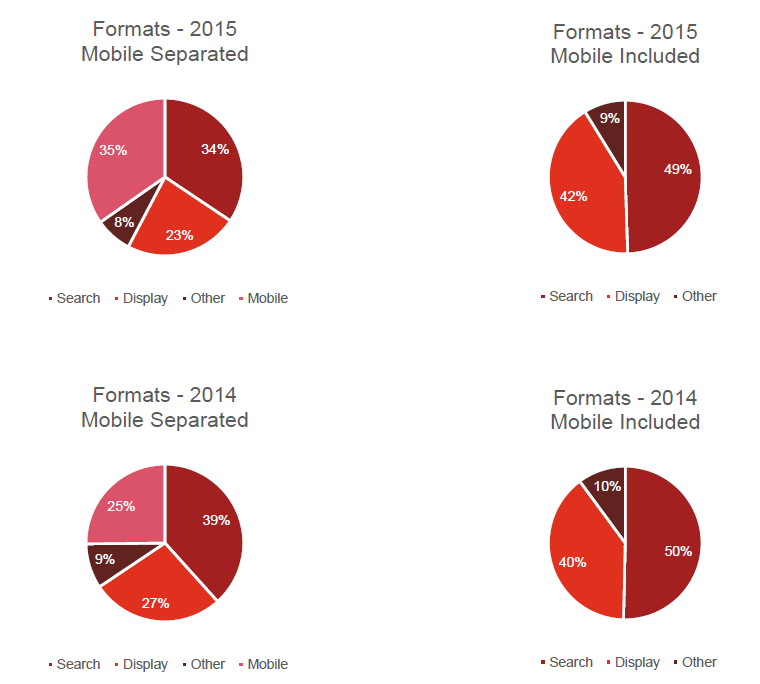

2、ディスプレイと検索広告の顕著な傾向は、モバイルデバイスへの移行です

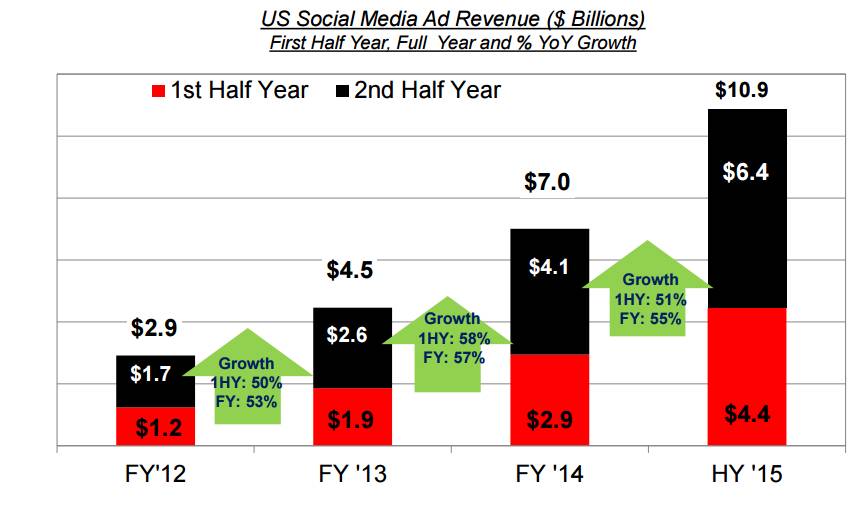

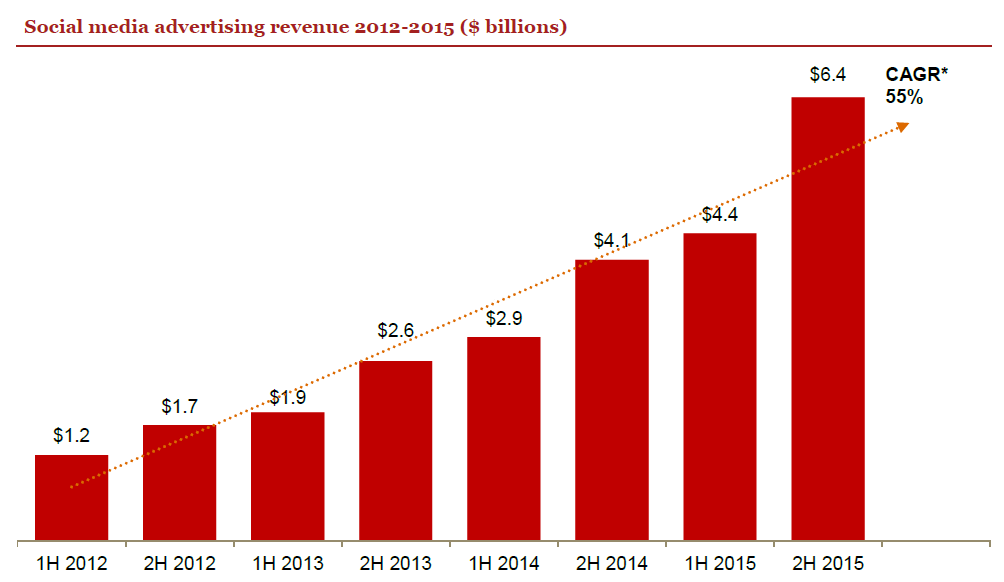

3、ソーシャルメディア広告の成長は明らかです

2015年のソーシャル広告収入は109億ドルで、インターネット広告全体の18%を占めた。 2012年から2015年にかけて、ソーシャル広告は年平均55%の着実な成長を遂げました。

(注: ソーシャル広告とは、PC、ラップトップ、スマートフォン、タブレットなど、さまざまなデバイスをカバーするソーシャル ネットワーク、ソーシャル ゲーム サイト、アプリなどのソーシャル プラットフォームで配信されるすべての広告を指します。

さまざまな価格モデルの広告収益分析

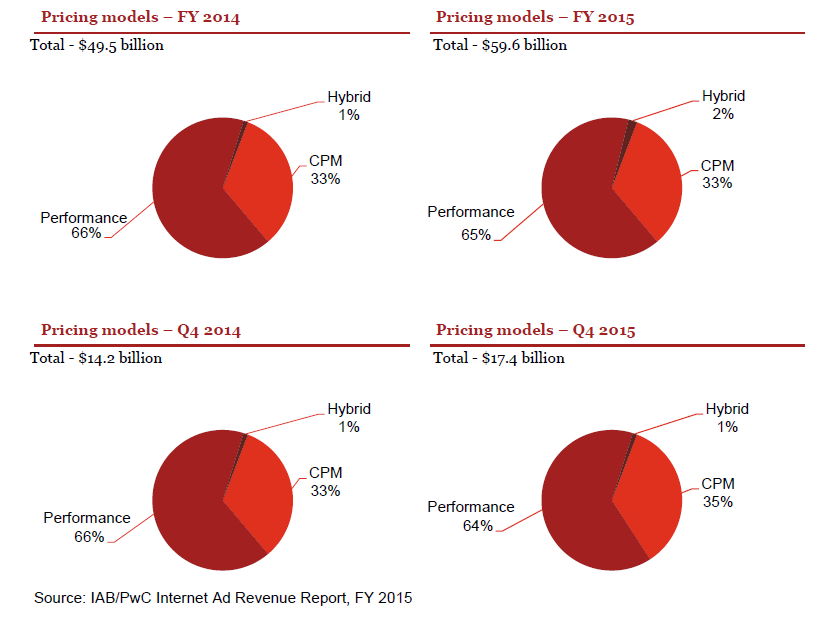

1、ペイアウトモデルの広告収入は65%を占める

2015年のインターネット広告収入の約65%は、2014年の66%からやや減少し、CPMによる広告収入は33%で、2014年と一致しており、2015年の混合価格モデルの広告収入は2%でした。

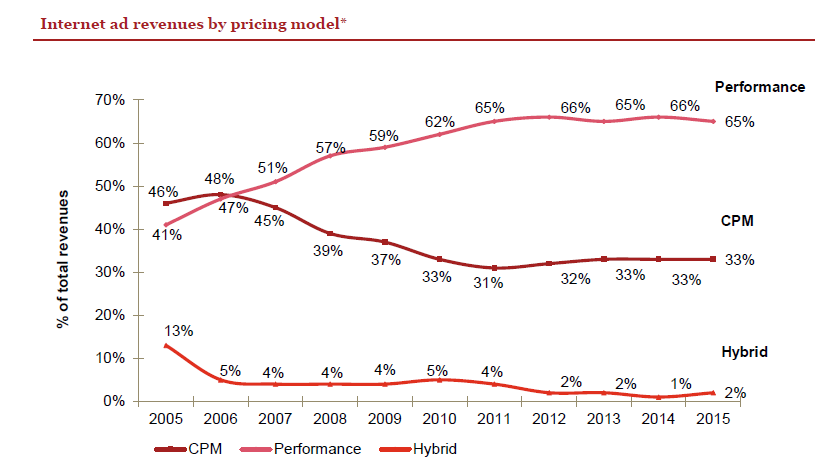

2、2006年以来、ペイ・ペイ・ペイは、インターネット広告のための好ましい価格モデルとなっています

業界別の広告収入

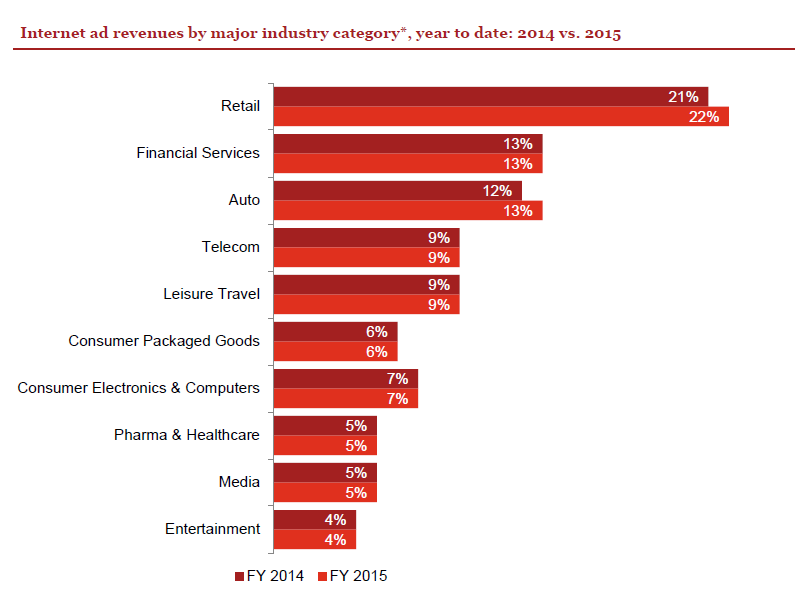

インターネット広告への投資は、2014年と2015年に業界全体のシェアとランキングにほとんど変化がない、比較的安定しています。 2015年の小売広告主は、2015年の総収益の22%を占めるインターネット広告支出の最大のカテゴリーであり、2015年には金融サービスと自動車が13%を占めた。

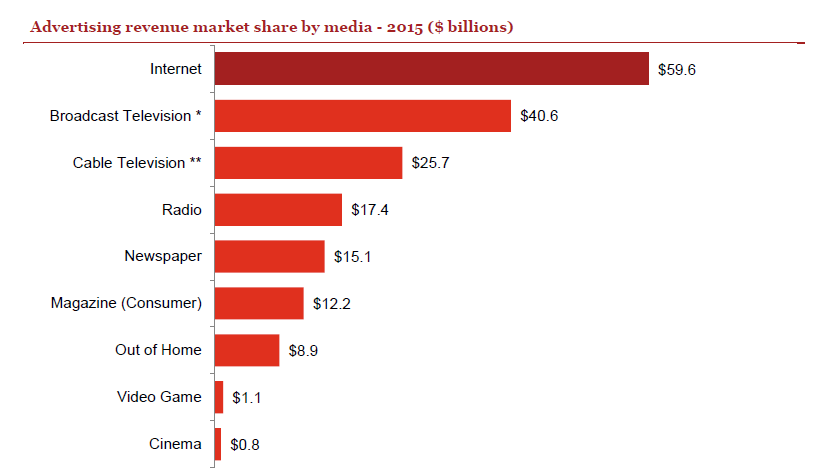

あらゆる種類のメディア広告収入の市場シェア

1、インターネット広告は、まだ広告の主な収入源です

インターネット広告の市場シェアと重要性は、他のメディアメディアと比較して増加の一途をたどっています。 2011年、インターネット広告収入はケーブル・テレビジョンを上回り、2013年にはラジオ・テレビを上回り、2015年までにすべてのテレビ広告(ケーブル・テレビ広告の収益の90%を占めた)を上回った。

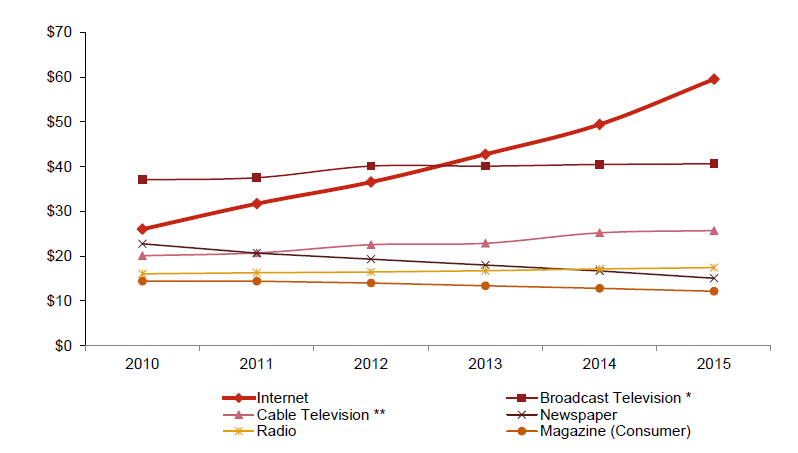

2、過去5年間のインターネット広告収入の増加は、他のどのメディアよりも高いです

2010年以降、インターネット広告の年間成長率は2桁にとどまり、他のすべてのメディアを上回っています。 実際、他のメディアは2桁の年間成長さえ見ていませんでした。

ソース: IAB

「発見」-「見る」に移動し、「友人が見ている」を参照します。