2019年中国インターネット広告トラフィックレポート∣デジタルマーケティングは後半に入り、広告トラフィックは10.6%減少しました。

2019年の中国のインターネット広告市場の変化を総合的に提示し、デジタルマーケティングの後半におけるトラフィック変化の傾向を導くために、ミンリョ・テクノロジー・グループ・パン・メディア・インダストリ・リサーチは、2019年中国インターネット広告トラフィックレポートを共同で発表しました。

中国のデジタルマーケティングは、マクロ経済の減速とインターネットトラフィックの配当の衰退という二重の圧力を受け、2018年の低成長の後、2019年に正式に「後半」に入った。 場合"配当"と"成長「前半のキーワードは、デジタルマーケティングが後半に入る最初のシグナルですインターネット広告の配信が遅くなるか、または減少しています。 この傾向は2018年に最初に現れ、2019年にはますます顕著になりました。

2019年の中国のインターネット広告市場の変化を総合的に提示し、デジタルマーケティングの後半におけるトラフィック変化の傾向を導くために、ミンリョ・テクノロジー・グループのパン・メディア産業に関する研究サード パーティのマーケティング データ テクノロジ サービス を共同で提供します秒針システムに基づいて、インターネット広告戦略インサイトツールiSOVミンツァシステム中国のデジタルマーケティング市場を通じて、長年のデータ蓄積18の産業、3600以上のブランド、2019年PC,动、新しいテレビインターネット広告の3つの端末は、コード追跡と綿密な研究、特別なリリースを行います2019年中国インターネット広告トラフィックレポート。

ポイント先を見据えます

デジタル広告トラフィック前年同期比10.6%減、2019年中国のインターネット広告トラフィック初めて減少傾向を示した;

2019年、NEW TVの広告トラフィックのシェアは、PC側と同じです、モバイル広告トラフィック初めて前年同期比で減少した;

モバイル広告トラフィック前年同期比7.4%減。 広告トラフィックビデオ サービスと包括的な情報主に、短いビデオ広告トラフィック前年同期比314.1%増;

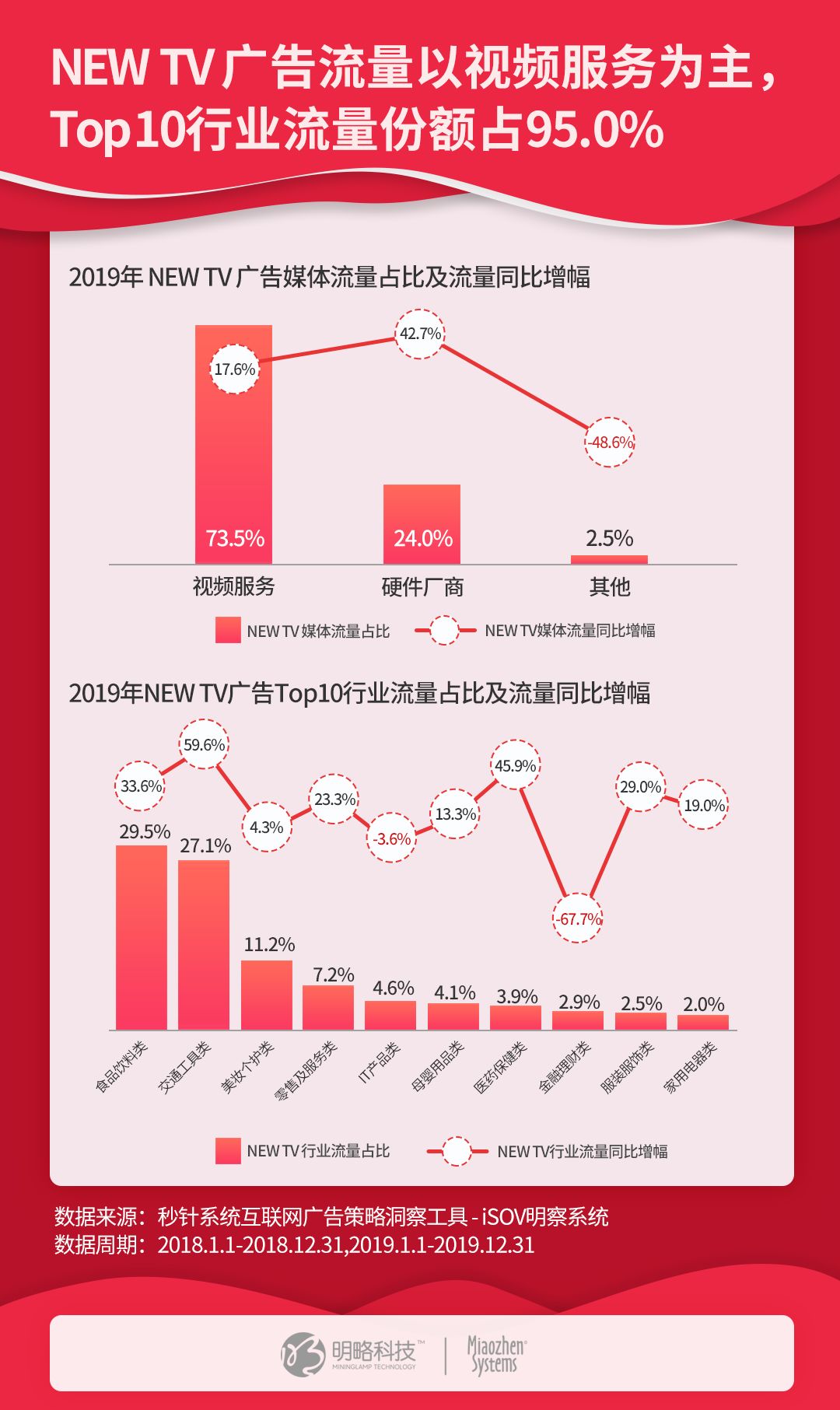

NEW TVの広告トラフィック前年同期比18.7%増。 NEW TV広告トラフィックソースビデオ サービスとハードウェア ベンダー主に;

中国のインターネット広告Top10業界のトラフィックシェアは94.6%で、前年同期比2.9ポイント増加しました。

この記事では、要点の一部のみを示します。

レポートのフルバージョンを取得するには、ここをクリックしてください元のテキストを読む

トラフィックは前年同期比10.6%減少しました。

インターネット広告のトラフィックは初めて減少傾向にある

マクロ経済の成長が鈍化し、企業収益の不確実性が高まり、広告主はマーケティングにより高い要件を課し、その予算は、中国のインターネット広告市場の急速な発展の年を経て、より多くの効果広告に移行しました。2018年は成長のボトルネック、2019年は大幅な減少傾向にあります。

秒針システムMingc察iSOVシステムデータによると、2018年通年の広告配信トラフィックは2017年とほぼ横ばいです。2019 年の広告配信トラフィックは前年同期比 10.6% 減少し、2018 年とは異なる四半期、特に Q3 が最も顕著です。

モバイルトラフィックが初めて低下し、

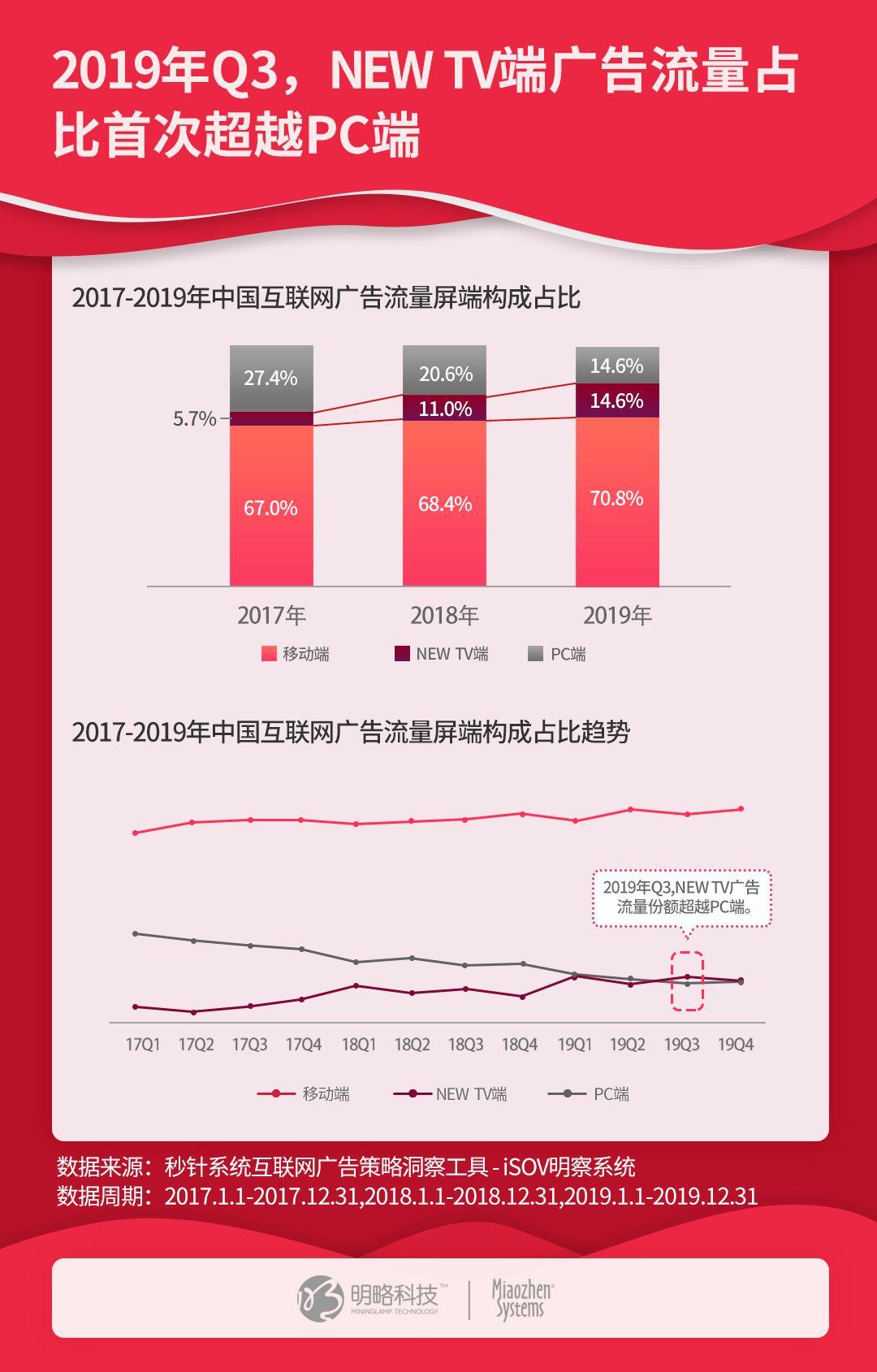

NEW TV側のトラフィックシェアは、ショルダーPC側と比較されます

全体的なトラフィックの変化は、異なる端末に反映されますモバイル トラフィックのわずかな減少、PC 側トラフィックの増加、および NEW TV トラフィックの逆トレンドの増加。

iSOVシステムデータを明らかにします2019年,モバイル トラフィックシェアが 70.8% に達する前年同期比2.4ポイント上昇し、インターネット広告の本拠地であり続けているが、2018年と比較して、モバイル広告トラフィックを7.4%削減、前年同期比で初めて減少した。PC 側は、トラフィックのシェアとトラフィックの合計の両方で、引き続き大幅に減少しています;NEW TV広告のシェアとトラフィックは増加の一途をたどっています。トラフィックシェアはQ3カウンターオーバーPC側であり、年間トラフィックシェアはPC側と同じです。

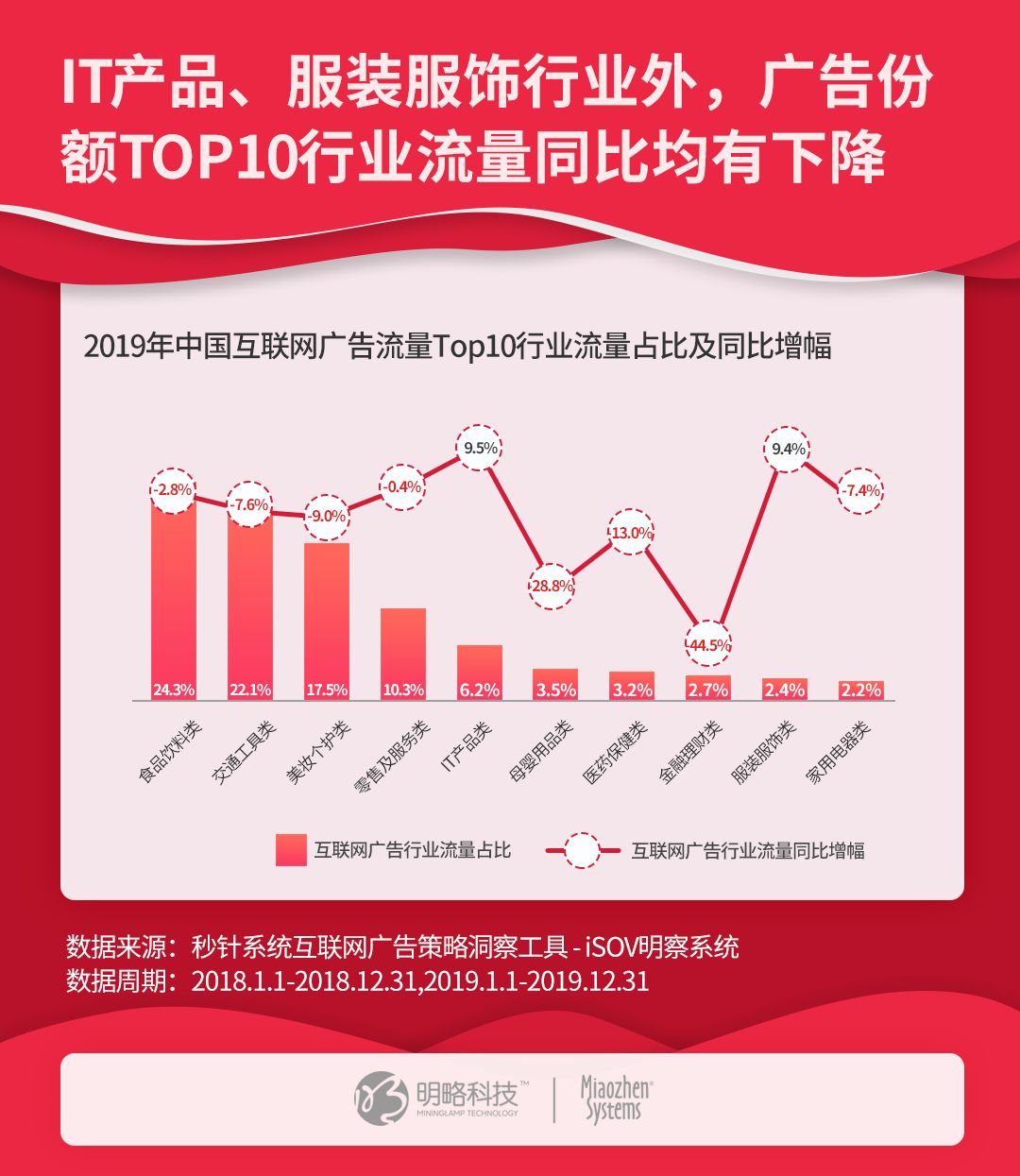

流量産業分布の頭部効果が増強され、

Top10 業界全体のトラフィックは 7.6% 減少

トラフィックの産業構成から判断すると、中国のインターネット広告は2019年も引き続き大きな成果を上げています。 食品・飲料、交通手段、美容・化粧品、小売・サービス、IT製品などTop10 業界のトラフィックシェアは 95% 近く2018年比で2.9ポイント増加し、ヘッド産業のシェアは増加しました。ブランドの集中度は上昇傾向を示しています。

しかし、Top10業界では注目に値しますIT製品や衣料品の広告トラフィックは、それぞれ9.5%と9.4%と前年同期比で増加したほか、他の産業では様々な程度に減少しましたTop10業界全体のトラフィックは前年同期比7.6%減少しました。

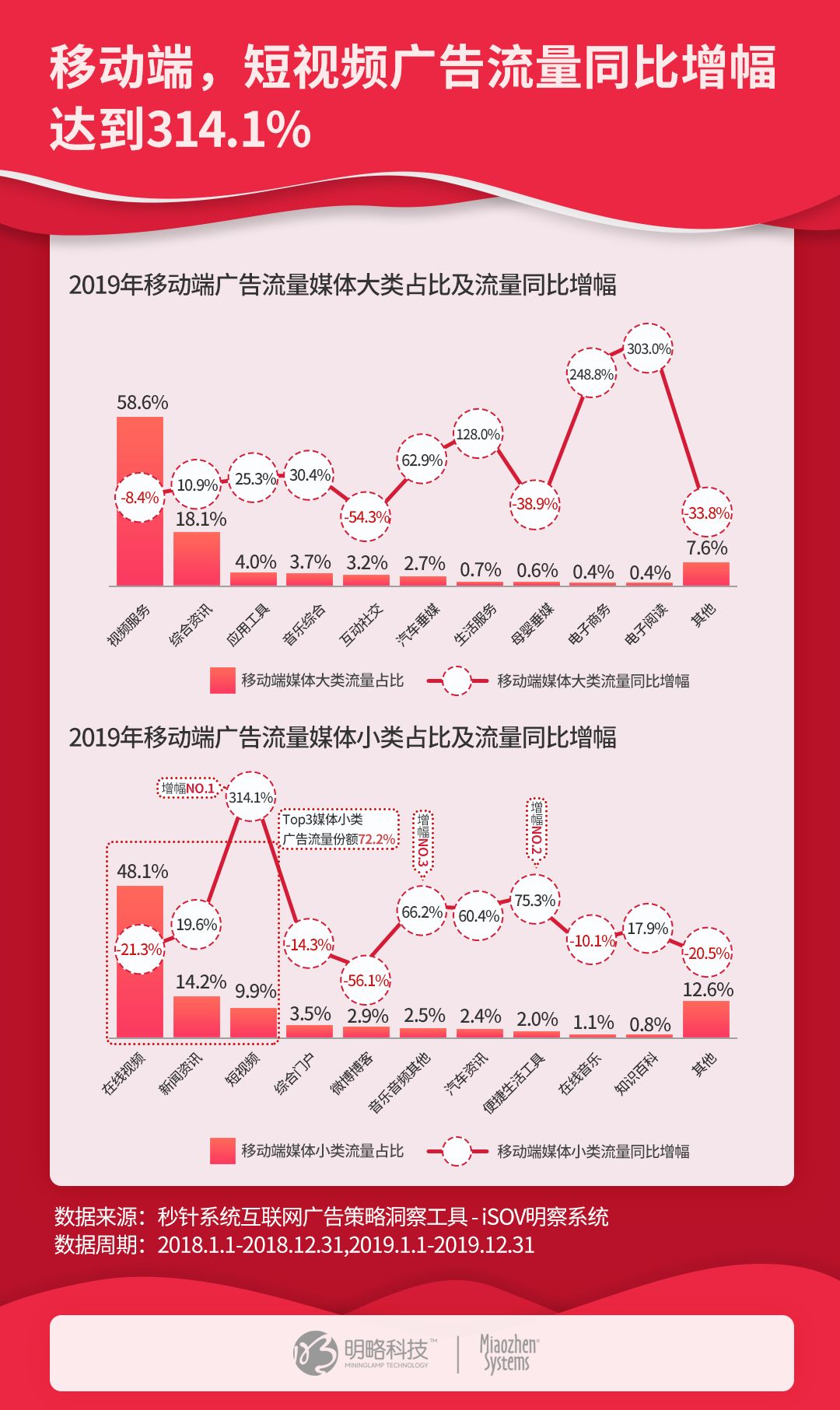

モバイルビデオサービスは、トラフィックのほぼ6割を貢献し、

短動画広告のトラフィックは前年同期比314.1%増加

業界トラフィックヘッドが集まると同時に、モバイル トラフィックは、ヘッド メディア ギャザーの状態も示します。によるとiSOVシステムデータを明らかにします,モバイル Top10 メディア トラフィック全体の 92.4%,ビデオ サービス クラス メディアトラフィックは前年同期比でわずかに減少したが、それでも58.6%のシェアで堅調に推移した。 シェアは18.1%です包括的な情報メディア広告トラフィックは前年同期比10.9%増加しました。 広告トラフィックは、アプリケーションツール、音楽統合、自動車メディア、生活サービス、電子商取引、電子読書、特に電子読み取りトラフィックが最大 303% 増加。

メディアのサブカテゴリ別に分類すると、オンライン動画、ニュース、ショートビデオの広告トラフィックは、モバイル広告トラフィックの72.2%を占めています。 このうち、オンライン動画広告トラフィックは前年同期比21.3%減少し、ニュース広告トラフィックは前年同期比19.6%増加しました。短動画広告トラフィックは前年同期比314.1%増。 短いビデオに加えて、便利な生活ツールや音楽オーディオアプリケーションも大幅に増加しています。

NEW TVは、まだ価値の地であり、

トラフィックは前年同期比18.7%増加しました。

2019年にインターネット広告への第2位の入り口に昇格したNEW TVは、モバイルおよびPC向けの広告トラフィックが減少し、広告トラフィックが前年同期比18.7%増加しました。 NEW TVの広告トラフィックソースは、主にビデオサービスおよびハードウェアメーカーであり、ビデオサービストラフィックは前年同期比17.6%増加し、懸念される。ハードウェア ベンダーの広告トラフィックは、前年同期比で 42.7% と急速に増加しました。

NEW TV広告トラフィックTop10業界トラフィックシェアは95%に達し、業界シェアは2019年のインターネット広告トラフィック業界シェアと一致しています。 シェアが最も高いのは食品・飲料で、29.5%を占め、交通手段が続いた。 Top10 業界では、IT製品や金融資産管理の投入量が前年同期比で減少したほか、他の産業はNEW TVの投入を増やし、特に輸送部門が59.6%増と最も顕著でした。

最後に書いてください

デジタルマーケティングの後半のスタート年として、2019年、インターネット広告トラフィックの減少は、デジタルマーケティングが進行中であることを確認しました量から品質、粗大な入力から洗練された運用への移行を経験します、ほぼ飽和消費者がオンラインで長い時間に直面して、広告は、主に全体的なマーケティング効率を向上させ、全体的な戦闘効率と情報運用レベルを強化する必要があります。

インターネット広告トラフィックは全体的に減少傾向にありますが、これはおそらくただですデジタルマーケティングの変革期の痛み。NEW TVやショートビデオなどの新興端末やメディアユーザーの急速な成長は、新しい広告消費シナリオを作り続け、5GとIoT技術の成熟は、新しいデジタル広告エコロジーを生み出し、インターネット広告市場を消滅させる余地はまだまだある。

限られたスペース、

より多くの洞察と解釈、

クリックしてください元のテキストを読む

「2019年中国インターネット広告トラフィックレポート」のフルバージョンを入手

関連する読書

6つのキーワードから始ください

デジタルマーケティングの後半シリーズが始まり

広告主は、事前に3つの主要なデジタルマーケティング機能を構築する必要があります

デジタルマーケティングの後半シリーズ

デジタル トラフィック ランドスケープの再構築

H1インターネット広告トラフィックは2019年に6%減少し、NEW TV側は18%増加しました。

「発見」-「見る」に移動し、「友人が見ている」を参照します。