堀を測り、時間の友になれ(次編)

特別な感謝:この記事を推薦してくださったJie Jing Wiki読者のPan Bingxuに感謝します!

「今、退廃的であり、将来的には輝きを取り戻すかもしれない」と読んでください。 今、非常に支持されている人は、将来影を落とす可能性があります。 「平均回帰は資本市場の不変の法則であり、その背後にあるのは競争の変化です。 完全に競争の激しい市場では、長期的な経済利益はゼロであり、一部の企業は、一般的な正のリターンよりも高い過剰リターンを長期的に作成し続け、その背後にある理由は、堀が平均リターンプロセスを妨げている、より強く、平均リターンプロセスが遅いが、どのように堀の存在と品質を判断することができますか? この記事では、多数のインスタンスを組み合わせて、分析フレームワークをシステム化します。

文章来源 |堀の測定、クレディスイス

時間 | 2016年11月1日

この記事は13,000語以上で、ボランティアが1ヶ月余りの翻訳作業を利用して完了し、読者は転送を読むことを歓迎します。 この記事は、このレポートの次の記事で、前の記事で参照してください堀を測り、時間の友になる(前編)

カタログ(次編)

第4部 企業分析

1、価値創造の基本的な枠組み

2、バリューチェーン

3、価値創造の源

1)生産上の利点

2)消費者の利点

3)政府

第5部 企業間の相互作用 - 競争と協力

パートVIブランド

第7部 マネージャーのスキルと運

第8部 平均回帰

パート9 まとめ

パート10 バフェット経済堀

パート11 付録 A: 価値創造の評価のリスト

パート12 付録B:医療業界の利益プール分析

- パート4 企業分析 -

持続可能な価値創造の核となるのは、企業が株主価値をどのように創造するかを明確に理解することです。 価値を生み出す企業の能力は、追求する戦略、競合他社との相互作用、および非競合他社との関わり方によって異なります。

多くの企業が議論する戦略は、単に戦略ではありません。 マイケル・ポーターが強調しているように、戦略は理想とは異なり、特定の行動だけでなく、ビジョンや価値観も異なります。 さらに、ポーターは運用効率と戦略的ポジショニングを区別します。 運用効率は、ある企業が他社と同じビジネスを行う能力を比較し、戦略的ポジショニングは、会社の活動と競合他社の活動の違いに重点を置いています。 違いがあるところには、トレードオフがあります。

まず、価値創造の基本的な枠組みを提供し、次に、企業が価値を高める方法を探り、ゲーム理論と協調進化の原理を用いて、企業間の相互作用を深く研究します。

1、価値創造の基本的な枠組み

戦略教授のアダム・ブランデンバーグとハーボーン・スチュアートは、ビジネスが価値を高める方法の非常に具体的かつ合理的な定義を提供します。 式は単純です。

価値創造= 支払い意欲 - 機会コスト

この式は、企業が生み出す価値は、製品やサービスの価値と、資本の機会コストを含む製品の製造にかかるコストとの差であることを示しています。 数式の各部分の意味を理解することが、方程式を理解する上で重要です。

有料の意志から始めましょう。 誰かがあなたにブランドの新しいテニスラケットを与える想像してください。 今、同じ人が少しずつあなたの銀行口座から資金を引き出し始める想像してください。 あなたの支払い意欲は、あなたの銀行口座から引き出すお金を気にしない金額です。 あなたが支払う意志よりも低い価格で製品やサービスを購入する場合、あなたは消費者の余剰をお楽しみください。

反対は機会コストです。 企業はサプライヤーから材料を取得し、機会コストは、サプライヤーが販売された商品の現金を保持する状況が材料を保持するのと同等であると感じさせる状況です。

ブランデンブルクとスチュワートは、消費者の支払意欲を高める、競合製品に対する消費者の支払意欲を減らす、サプライヤーの機会コストを削減し、競争するサプライヤーの機会コストを増加させる、より多くの価値を生み出す4つの戦略を定義しました。 また、このフレームワークは、コストリーダーシップ(生産優位性)と差別化(消費者優位性)の競争優位性を実現するポーターの一般的な戦略を複合します。

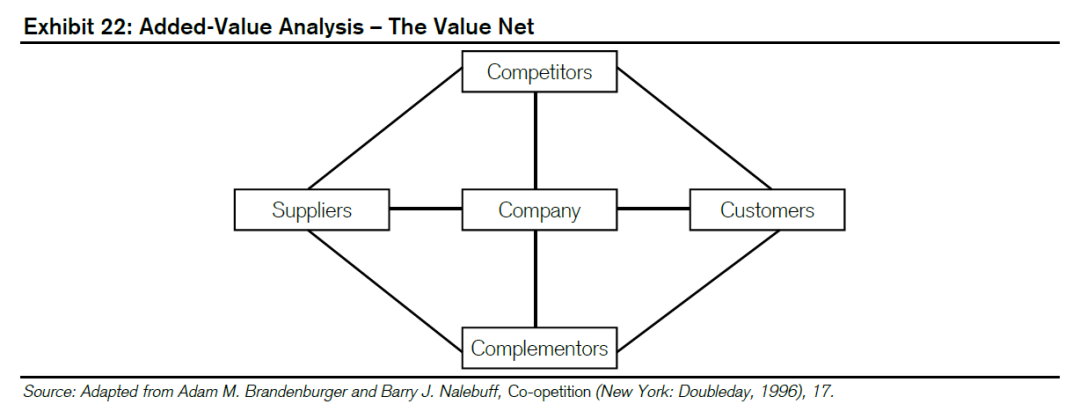

ブランデンブルクは同僚のバリー・ナレブフと協力して、いわゆる「バリュー・ネット」を創り出しました。 私たちが提案する価値ネットワークは、著者とは少し異なりますが、構成と構成は同じです。 左は会社のサプライヤー、右は顧客、中央は会社、競合他社、および補足です(この概念は後で追加します)。 現在、鍵となるのは、会社のサプライヤー、顧客、および競合他社以外の企業が、利用可能な付加価値に影響を与える可能性がある場合です。

バリューネットは、マイケルポーターの伝統的な分析に適していますが、重要な要素を追加します:戦略は、リスクや欠陥だけでなく、機会と利点に関連しています。 産業組織の研究は、製品の価格均衡に近い成熟した産業のための合理的な方法である非協力ゲーム理論を強調しています。 しかし、協力ゲーム理論では、多くの産業がダイナミックであり、協力と競争の機会の両方があるのを見ました。

2、バリューチェーン

マイケル・ポーターはまた、企業の競争優位性の源を判断する方法であるバリューチェーン分析を開発しました。 バリューチェーンは、「製品の設計、生産、販売、提供、サポートを行う企業の一連の活動」です。 「ポーターは、マーケティングやロジスティクスなどの抽象的で広範な機能ではなく、分散した活動に集中し、価格の上昇やコスト削減を通じて、競争優位性の獲得と維持に対する各活動の具体的な貢献を評価することを提案しています。

効果的なバリューチェーン分析手順は次のとおりです。

業界のバリューチェーンをプロットする:業界のほとんどの企業が実行する活動の順序を示し、業界固有の価値創造活動に細心の注意を払います。

会社と業界を比較します。会社の活動構成を確認し、他社と比較し、競争上の優位性や欠点を反映する相違点を探します。 バリューチェーンが他の同業者と類似している場合、ポーターが「最高の競争になる」と呼ぶものに参加する可能性が高いです。 競合他社が同じ活動に対して同様の戦略を採用すると、価格戦争とゼロ和競争につながる可能性が高いです。

価格ドライバまたは差異のソースを特定します。優れた価値を生み出すためには、企業は差別化された方法で活動を行う方法や、差別化された活動を行う方法を見つける必要があります。

コストのドライバーを特定する:可能な限り、各活動に関連するすべてのコストを見積もり、会社と競合他社のコスト構造の間の潜在的な違いを探します。 コストの利点または欠点を特定する特定のドライバーは、経営陣が会社が特定の活動をどのように、なぜ実行するかを再考できる重要な洞察を生み出します。

3、価値創造の源

価値創造には、生産優位性、消費者優位性、外部(政府など)の3つの大きな要因があります。 業界分析と企業分析の間には、多くの実質的な重複がありますが、ここでは企業分析にもっと注意を払っています。

1)生産上の利点

生産上の優位性を持つ企業は、消費者が知覚する利益(支払い意欲)と生産コスト(機会コスト)の差が競合他社よりも大きく、主にコストの面で競合他社を追い越す価値を生み出します。 生産の利点は、プロセスと規模の経済の2つの部分に分かれています。

プロセスの利点は、次の方法で説明します。

不可分:規模効果の固定費が高い企業は、特に関連があります。 固定費の重要な決定要因は、生産プロセスの不可分性です。 不可分性は、生産が低くても、企業は生産コストを最小限に抑えることができないことを意味します。 ベーカリーはその一例です。 ベーカリーが区域にサービスを提供したいと思えばベーキング用具、バンおよび運転者を持たなければならないことを。 これらの部品は不可分であり、ビジネスはパンの必要性に関係なく費用を負担しなければならない。 同時に、トラックが半分空から満杯に変わっても、固定費はそれほど変わっていません。

複雑さ:単純なプロセスは模倣が容易であり、利点の源になる可能性は低いです。 代わりに、より複雑なプロセスは、より多くの専門知識やコーディネーション能力を必要とし、利点の源となり得る。 例えば、P&Gは8年と数億ドルを費やして、汚れた洗濯ボールを開発しました。 多くは、R&Dスタッフ、テスト顧客、および数百のパッケージと製品スケッチに費やされています。 政府はP&Gに洗剤化学、洗濯ボール包装、製造プロセスに関する多くの特許を授与した。 当時のP&Gの最高経営責任者(CEO)であるボブ・マクドナルドは、この知的財産と特許に自信を持っています: "洗濯ボールのレプリカが脅威をもたらすとは考えではありません。 "

プロセスコストの変化率:一部の業界では、技術の発展に伴い、生産コストが削減されます。 eコマース会社を構築するためのプロセス関連コストは、あなたが直接必要な部品のほとんどを購入することができますので、以前よりもはるかに少ないです。 しかし、将来のコストは、同じ理由で、現在よりもはるかに低くなります。 プロセスコストが下がる業界では、既存のプレーヤーは学習曲線の利点を持ち、新規参入者はコスト優位性を持っています。 したがって、分析は、学習の利点と将来のコスト優位性のトレードオフに焦点を当てる必要があります。

保護:会社のプロセスを保護する特許、著作権、商標、およびビジネスの権利を探します。 研究は、特許保護製品は、全体として、任意の単一の産業よりも高い経済的リターンを生成することを示しています。

リソースの一意性:アルコアのボーキサイト契約は、ユニークな資源へのアクセスの可能性の良い例です。

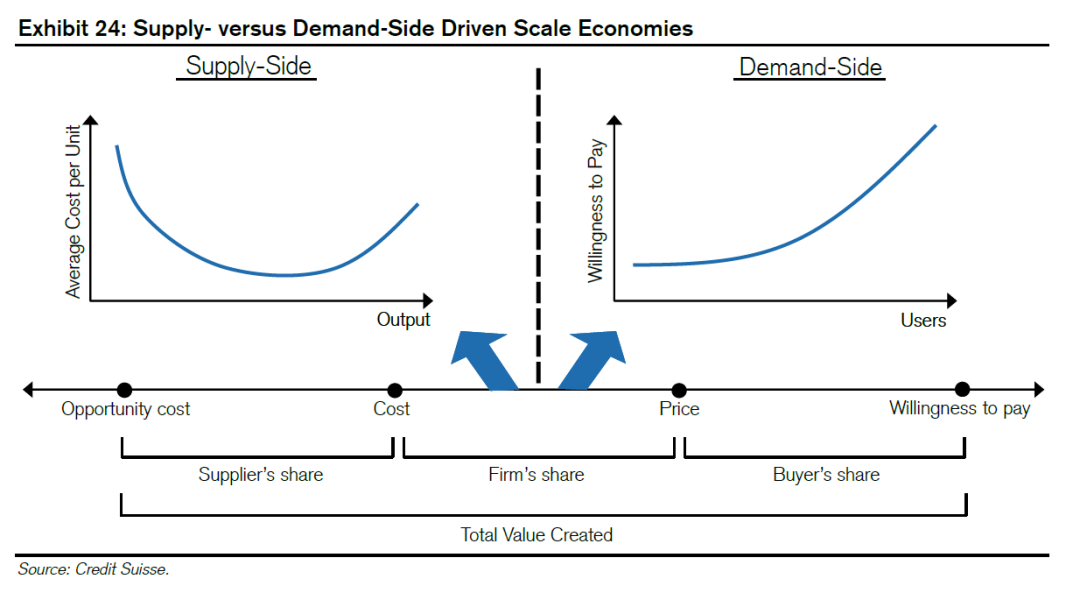

規模の経済は、潜在的な生産上の利点の2番目のカテゴリです。 次の図は、供給側規模の経済と需要側の規模の経済の違いを示しています。 企業が生み出す価値は、収益とコスト(機会コストを含む)の差であり、販売価格を上げたり、コストを削減することで、より大きな価値を生み出すことができます。 証拠は、より多くの価値創造は、競合他社とのコスト差ではなく、顧客の支払い意欲の違いから生じることを示しています。

次の図の有名なコスト曲線は、製造会社が出力を増加すると、その限界コストと平均単位コストが、古典的なスケールメリットの増加であるポイントに低下することを示しています。 企業は供給側からの肯定的なフィードバックの恩恵を受けるため、すべてがコスト削減です。 しかし、この肯定的なフィードバックは、官僚主義、複雑さ、入力の希少性などのために、特定のポイントに消えます。 通常、これは支配的なレベルの前に起こる:業界の市場シェアは50%を超えることはめったにありません。 需要側からの肯定的なフィードバックは、主にネットワーク効果から来て、我々は消費者の利点を議論する際にさらに議論します。

企業が供給側のスケールメリットのいくつかの側面を持っているかどうかを判断します。

チャネル:会社がローカル、地域、および国の販売チャネルを持っているかどうかを判断します。 非常に少数の企業は、全国的な販売チャネルを持って、その一例は、小売です。 ウォルマートは1970年代から1980年代にかけて、地域的なチャネル優位性を確立しました。 ほとんどの小売業者は、地域的なチャネルの利点しか持たなし、コア市場を外で大きな経済的利益を得るのは困難です。

チャネルの利点を判断する 1 つの方法は、資産と収益が密集している場所で優位に立つ傾向がある会社の収益と運用を地図上で確認することです。

購入:一部の企業は、規模の利点のために原材料を低価格で購入しています。 1990年代後半、ホームデポは製品ラインの監査に合格しました輸入品の調達量を増やし、商品調達コストを削減し、粗利を2パーセント増加させます。 ホームデポは、その規模を通じてサプライヤーから最高のコストを取得します。 大企業は、サプライヤーに必要な情報を提供し、サプライヤーの機会コストを削減します。

研究開発:企業が単位コストを削減すると、規模の経済に関連するスコープ経済が存在します。 たとえば、R&D オーバーフローの場合、あるプロジェクトの R&D 結果を他のプロジェクトに適用できます。 ファイザーは、高血圧を治療することができる薬を探し、それが狭心症を治療する可能性があると考え、その後、重い爆弾薬バイアグラを発見した異常な副作用を発見しました。 豊富なR&Dパイプラインを持つ企業は、製品のアプリケーション領域を見つけやすくなります。

広告:消費者あたりの広告費用は、メッセージの送信とカバレッジのコストの関数です。 広告の固定費(広告の準備や放送局との交渉を含む)が大小の企業にとってほぼ同じである場合、大企業は、より大きなコストに分散できるため、潜在的な消費者ごとにコストに有利です。

マクドナルドとウェンディファストフードは、米国で同じ広告を行う場合, マクドナルドはウェンディの3倍の店舗を持っている, マクドナルドは、各店舗の広告コストが低いです.

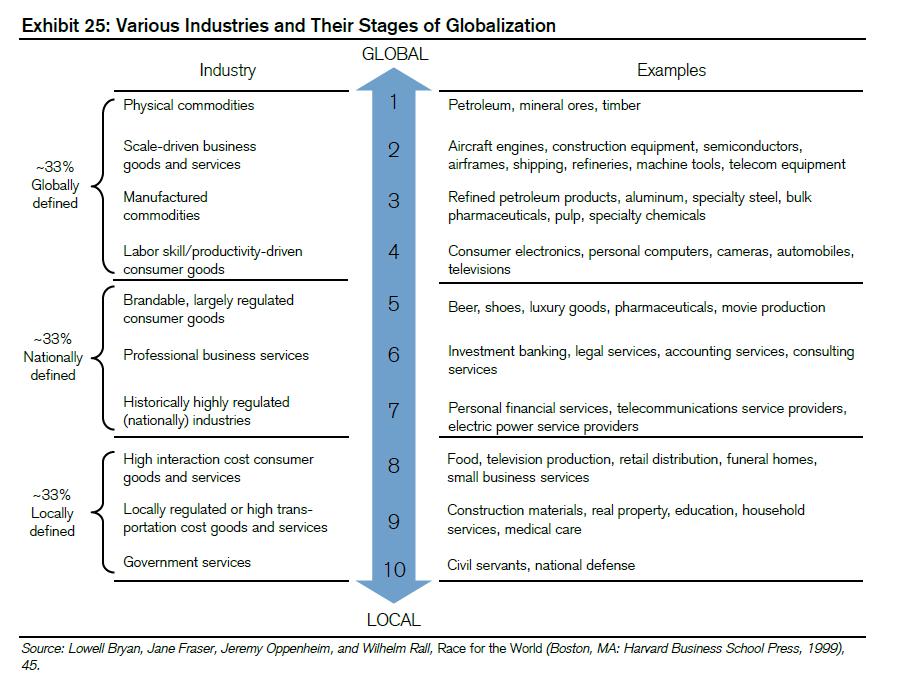

ローカルまたは製品市場で規模の経済を享受する公共は、グローバル化が業界に与える影響に注意を払う必要があります。 マッキンゼーの調査によると、すべての産業の3分の1はグローバル化され、3分の1は国家化され、3分の1は地域化され、ますますグローバル化しています。

グローバリゼーションと規模の経済には2つの重要なリンクがあります。 第1に、ローカル市場で規模の経済性を享受している企業は、多くの場合、新製品や新しい市場でこれらの利点を複製するのが難しいと感じています。 ウォルマートでさえ、広告や流通などの分野でコスト優位性を享受している海外市場では優位に立っている。 ウォルマートの効率性や技術利用における制度的優位性は、競合他社の地域規模の経済によって相殺されている。

第2に、グローバル化の激化は、一部の産業における規模の優位性を弱める可能性がある。 たとえば、限られた規模の市場では、新しいプレーヤーが大規模な国内市場でスケール効果を得られるため、業界リーダーが支配的であり、業界リーダーの市場シェアを食いつぶす可能性があります。 しかし、グローバル化では、新規参入者は、国内市場で大きなシェアを獲得する必要がないため、市場シェアを獲得する可能性が高くなります。

2)消費者の利点

消費者の強みは、価値創造の第2の源です。 消費者の強みを持つ企業は、顧客認識の価値とコストの差が競合他社よりも大きかったりして、価値を生み出します。 彼らは通常、利益で競合他社を追い越します。

消費者価値を持つ企業の特徴:

習慣と高い「レベルの違い」:一部の消費者が競合製品よりも特定の製品を好む場合、製品には「レベル差」があります。 この製品は、必ずしも競合他社よりも大幅に優れていますが、特に魅力的であると感じる消費者の特徴があります。 例えば、ソフトドリンクはコカ・コーラとの競争が特に難しく、多くの消費者は習慣的で長期的なコカ・コーラを飲みます。

体験型商品:体験型商品とは、お客様が試した後にのみ評価できる商品です。 検索製品は、消費者が購入時に評価できる製品です。 経験的な製品は、通常、よりハイテクであり、企業はイメージ、評判や評判に基づいて差別化を楽しむことができます。

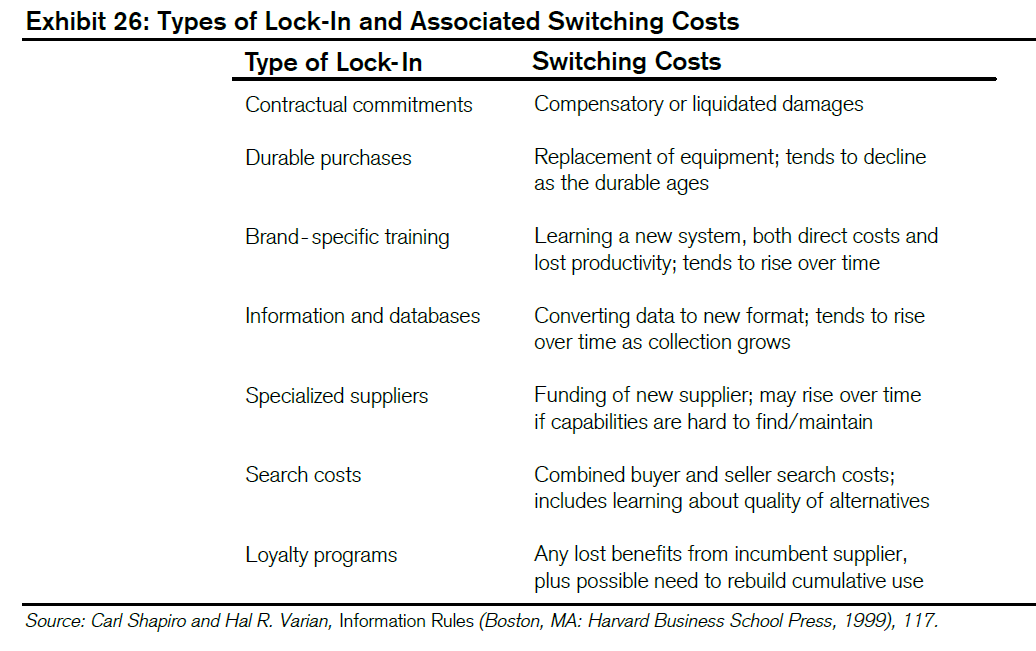

変換コストと顧客ロックアウト: 消費者は、ある製品から別の製品への移行にかかるコストを負担し、変換コストのサイズによって顧客のロックアウトの程度が決まる。 変換コストが高く、明白である場合 (たとえば、企業がネットワークを交換するには 1 億ドルなど)、時にはコストが小さく、非常に高価である場合があります (たとえば、100 万人の顧客ごとに 100 ドルの保険プロバイダーを変換します)。

変換コストの高い製品のエンタープライズ リソース 計画 (ERP) システムの例。 初期コストが高いだけでなく、新しい ERP システムを実装する企業は、ユーザー トレーニングや IT サポートなどの作業に社内リソースを大量に費やす必要があります。 また、企業はビジネス・プロセスに合わせてERPシステムをカスタマイズする必要があるため、サプライヤーを交換するコストはさらに高くなります。 次の図は、さまざまな形式の顧客ロックアウトとそれに関連する変換コストの内訳を示しています。

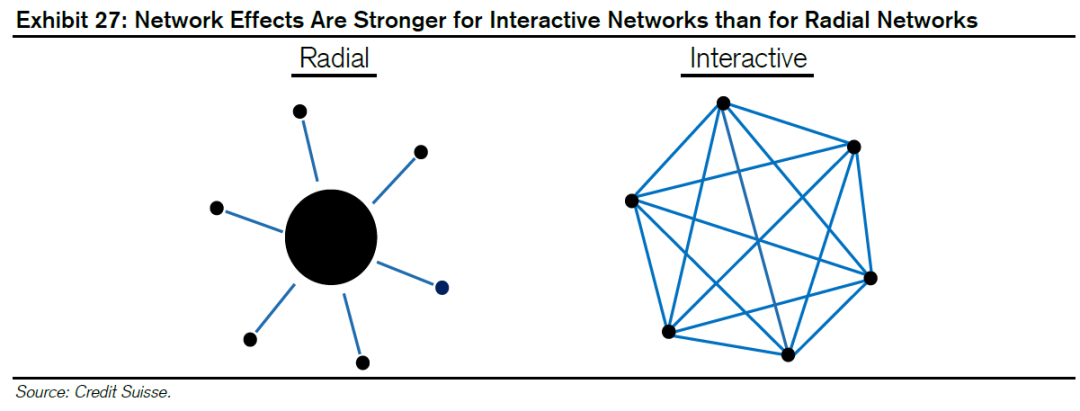

ネットワーク効果。 ネットワーク効果は、特に情報ベースの企業において、消費者の利点の重要な源となる可能性があります。 ネットワークには 2 つのタイプがあり、1 つは航空会社や小売業者を含むハブ フォールト ネットワークです。 この場合、ネットワーク効果は存在しますが、より一般的です。

2 番目のタイプは、ノードがエンティティ (電話回線) または仮想 (同じソフトウェア) で相互に接続されている対話型ネットワークです。 ネットワーク効果は、より多くの人々がそれを使用するにつれて、商品やサービスがますます貴重になるにつれて、インタラクティブなネットワークにとって重要である傾向があります。 たとえば、Visa と MasterCard の強力なネットワーク効果により、決済システム市場で大きな利点があります。

肯定的なフィードバックは、対話型ネットワークにとって重要です。 複数のインタラクティブなネットワークが消費者を争っている場合、先発的な利点を持つものは、勝者につながる肯定的なフィードバック効果を持つことになります。 支配的なネットワークは、最大のユーザーと規模から恩恵を受け、ネットワークが進化するにつれて、顧客の変換が増加します。 典型的な例は、マイクロソフトのパーソナル コンピュータ オペレーティング システム ビジネスです。

対話型ネットワークの累積ユーザー パターンは、他のイノベーションの伝播と同様に S 曲線に従いますが、対話型ネットワークの S 曲線はより急です。 著名な社会学者エベレット・ロジャースは、技術やネットワークの新しい採用者の分布が正規分布に従うことを発見しました。 持続可能な価値創造の可能性を理解するためには、企業価値創造の源泉と期間を判断することが重要です。 AOL、MySpace、Friendsterなど、多くの企業が貴重なネットワークを構築しているようだが、その価値は縮小している。

企業が消費者優位を持っていると思われる場合は、なぜ消費者の支払意欲が高く、高い水準で維持されるのか考えてください。 消費者の利点は、通常、高い粗利の形で来る。

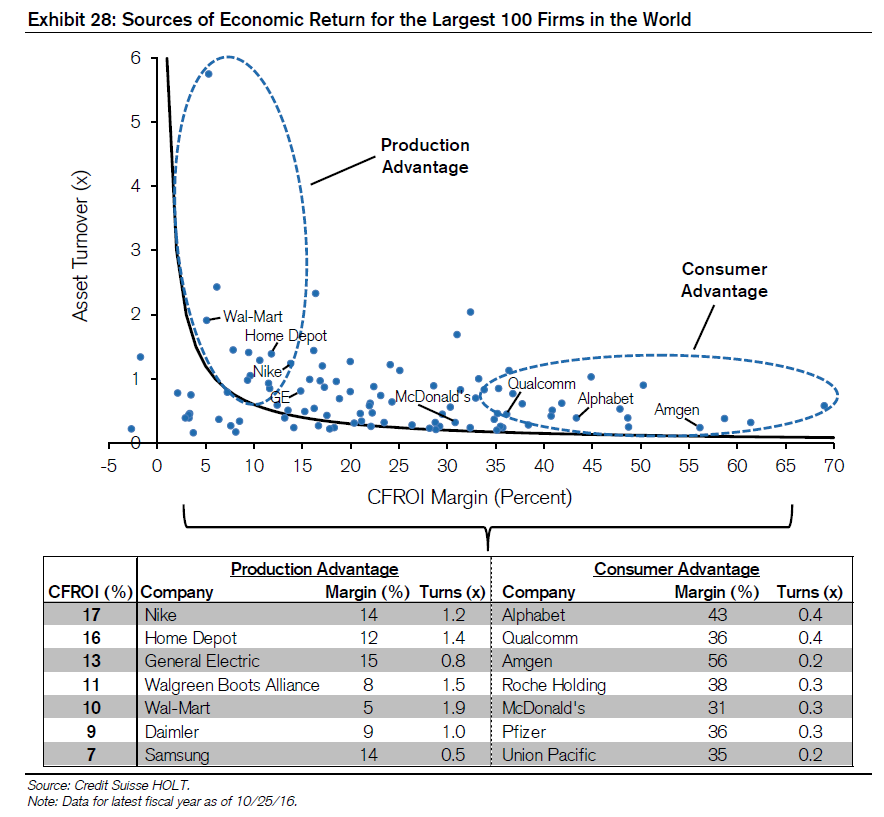

次の図は、投資の経済的利益率を分解して、どの企業が生産上の利点を持ち、どの企業が消費者優位を持しているかを示しています。 縦軸は資産回転率であり、生産上の利点を持つ企業は、通常、高い資産回転率を持っています。 横軸は利益率であり、高い利益率は消費者の利点を表します。 等高線は、すべての経済収益率が6%に等しいポイントを示し、チャートは、市場価値で、直近の会計年度に世界最大の非金融企業100社を示しています。 等高線の上または右のポイントで6%以上の経済的利益を持つすべての企業。

下の図の下部には、ナイキとアルファベットのどちらも17%の経済的利益率を持つが、ナイキは低い利益率と高い資産回転率を持ち、アルファベットは高い利益率と低い資産回転率を持っている。

3)政府

価値創造の最後の源は、補助金、関税、クォータ、競争規制、環境規制など、外部または政府関連です。 政府の政策変更は、規制緩和が航空・トラック産業に与える影響、バーゼルIII法が金融セクターに与える影響、関税が太陽光発電産業に与える影響など、価値創造に大きな影響を与える可能性があります。

- パートV 企業間の相互作用 - 競争と協力 -

企業間の相互作用は、持続可能な価値創造の形成に重要な役割を果たしており、企業が競合他社とどのように相互作用するかだけでなく、企業がどのように発展するかも考慮しています。

ゲーム理論は、相互作用を理解するための最良のツールの1つです。 ゲーム理論は、単に自分の視点から競争するのではなく、他の企業のリーダーシップの下で自分自身を置くマネージャーを強制します。

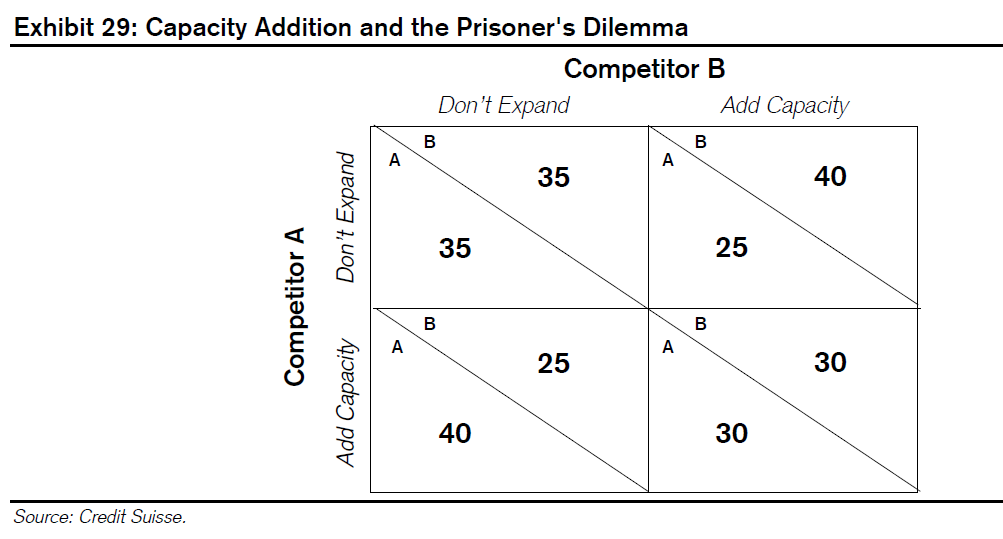

囚人のジレンマは、ゲーム理論における2人の相互作用の古典的な例である。 我々は、単純な能力の増加のケースを介してビジネス環境での囚人のジレンマを検討することができます。 2つのライバルAとBは、容量を増やす必要がある場合を検討しています。 A が増加し、B が増加しない場合、A は超過利益を得ることができます (左下)。 同様に、B が増加し、A が増加しない場合、B は過剰な利益を得ることができます (右上)。 どちらも容量を増やした場合、A と B の合計リターンは最も高くなります (左上)。

会社が一度このゲームをプレイした場合、最善の戦略は、容量を増やすことです。 会社 A の観点から見ると、生産能力の増加による期待収益は、会社 B と同様に、拡張しない予想収益よりも高くなります。 したがって、生産能力の増加は、競合他社間のナッシュ・バランスを達成し、企業が一方的に戦略を変更できない点である。

企業は、常に競合他社の潜在的な反応を評価すると仮定することができますが、実際にはありません。 1990年代のラウンドテーブルディスカッションで、インターナショナル・ペーパー・カンパニーは、 CFOは、新しい製紙施設を建設する際に考慮した基本的な経済状況を明らかにし、「しかし、我々は競合他社の反応を考慮に入れたことがないようだ」と認めた。 他に誰が同時に工場や機械を建設するのだろうか? "

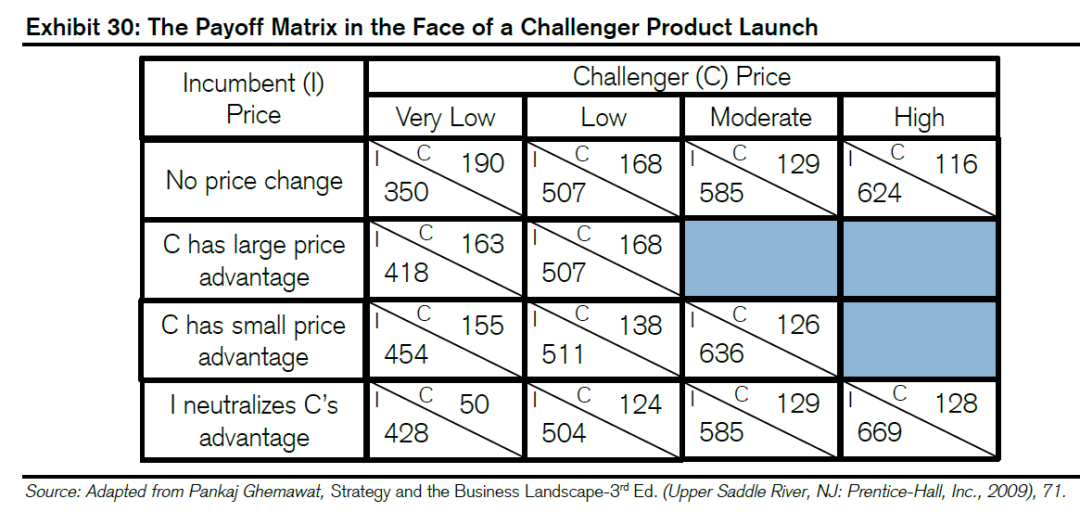

戦略教授のPankajGhemawatは、大手製薬会社の実際の価格調査に基づいて、より複雑な例を提供します。 チャレンジャーは、既存の製品の中で最も収益性の高い製品の1つを置き換えるために代替製品を導入する準備をしています。

次の図は、さまざまな前提で既存の企業とチャレンジャーのトレードオフを示しています。 既存企業に価格変動がない場合、チャレンジャーの価格は低く、モデルは、既存の企業が350を取得し、チャレンジャーが190(左上)を受け取る場合、この分析は、既存の企業マネージャがチャレンジャーの視点から物事を見て、挑戦者が何をしたかったかのみを考慮することを可能にします。

単純な容量増加と製品リリースの例では、競合他社とのやり取りを 1 回限りのイベントとして扱います。 しかし、実際には、企業間の相互作用は常に維持されています。 したがって、次の分析では、繰り返しゲームを検討します。

政治科学者のロバートアクセルロッドは、繰り返し囚人のジレンマの中で最も成功した戦略を見てコンテストに参加しました。 競技者は、図29と同様の200ラウンドの収益でゲームをプレイしました。 勝利の戦略は、競争相手が最初に協力し、その後、競合他社の最後のステップを模倣するためにステップを踏む、反対です。 したがって、競合他社が価格を下げる場合、競技者は反対の方法で価格を下げる必要があります。 競合他社がその後価格を引き上げる場合は、その価格を引き上げてください。 実際、競合他社の意図を明確に判断できる企業のみが効果的です。

ゲーム理論は、価格戦略を検討し、容量を増加させる上で特に有用です。 会社の価格行動と容量の増減を包括的に検討すると、競争と合理性に関する重要な洞察が得られます。 あなたは、業界レベルで同じ分析を行うことができます。 制度上の記憶は、特に循環的な企業にとって、囚人のジレンマの1回と繰り返しゲームを区別するには短すぎるようだ。

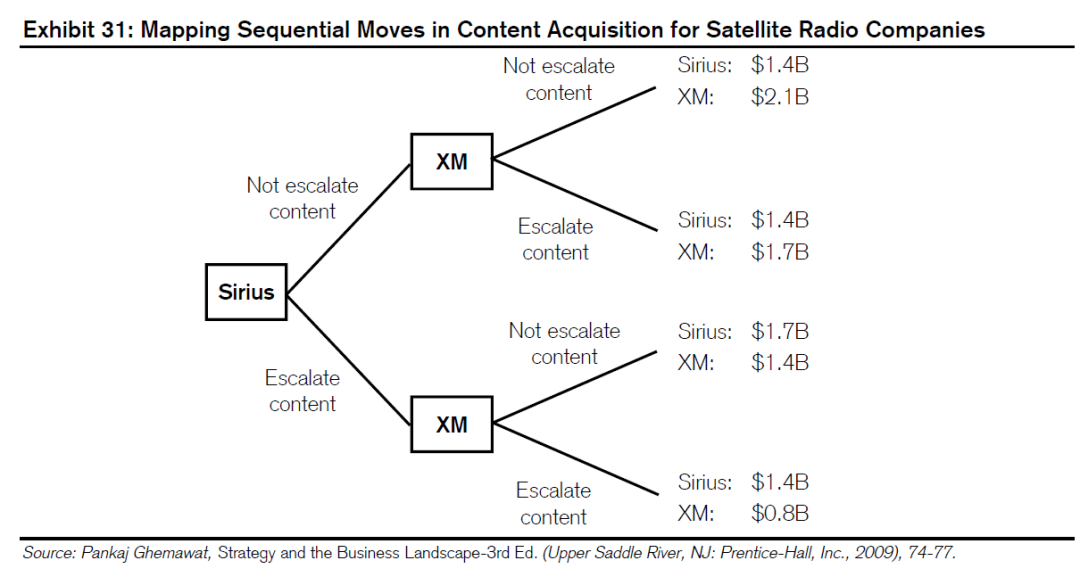

企業やアナリストは、1 つのインタラクションよりも大きなリターン マトリックスを検討し、ゲーム ツリーを順番に構築できます。 ここでのアプローチは、チェスの戦略に似ています: 先を見越して、後方に推論します。

図 31 は、Pankaj Ghemawat が示すゲーム ツリーの例で、両社の Sirius Satellite Radio と XM Satellite Radio が正面から向き合ったときに、衛星無線業界が早期に行ったさまざまな決定の利点を反映しています。 Sirius は、コンテンツへの投資を増やするか、従来のブロードキャスト コンテンツ ライセンス モデルに従うかを選択します。 いずれの場合も、XM はコンテンツへの投資を増やすオプションがあります。 ゲームツリーの終わりの利益は、様々なスキームの経済的結果を示しています。 実際には、代替案の範囲が広いため、この分析は困難です。 ゲームツリーは、競争的な相互作用を示し、持続可能な価値創造の可能性を提供します。

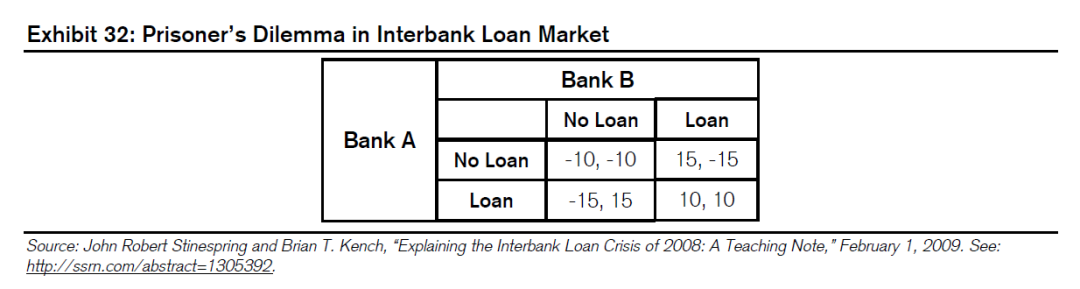

ゲーム理論のもう一つの良い例は、2008年秋に銀行間貸出市場が1ヶ月の混乱を経験したのです。 経済学教授のジョン・スティナスプリンスとブライアン・ケンチは、リーマン・ブラザーズの破綻が金融システム全体に恐怖をもたらしたとき、銀行が直面した決定を説明した。 機関貸出は、金融システムの流動性にとって極めて重要である。

スティナススプリングスとケンチは、危機の意思決定をゲーム理論で記述し、AとBの銀行が「ローン」または「ローンなし」であると説明しました。 表の収益は、各銀行の予想利益です (A の利益は左、B の利益は右)。 両方の銀行が「ローン」を選択した場合、流動性はシステムに保持され、両方の銀行は10ドルの予想利益を受け取ります。 両方の銀行が「ローンを組むな」と選択した場合、銀行間貸出は減少し、流動性は枯渇し、両銀行は10ドルの予想損失を被る。

システムにとって最良の結果は、両方の銀行が融資を行う方法です。 しかし、収益マトリックスのロジックに従うと、A が B が何ができるかを考える際に「ローン」を選択する可能性は低いことが分かります (同じロジックが B に適用されます)。 AがBが「ローンを組むな」と思うなら、Aの最良の選択肢は「ローンを組むな」(-10-15)。 AがBが「ローン」を選ぶと感じた場合、Aの最良の選択肢は「ローンなし」(+15対+10)です。 これは典型的な囚人のジレンマであり、単一の相互作用の最もよい作戦は反復的な相互作用で最も魅力的ではない。

これまでの議論は競争に重点を置いていますが、綿密な戦略的分析により、ビジネスにおけるシナジーの進化やコラボレーションの役割も認識しています。 すべての取引関係が競合に基づいているわけではなく、企業が競争力を超えた活動に従事すると、価値創造の見通しに深刻な影響を与える場合があります。

電気自動車メーカーや充電ステーションメーカーを例にとると、充電ステーションの数と品質が向上すると、消費者は電気自動車を購入する可能性が高い。 道路上のより多くの電気自動車がある場合は、充電ステーションは、より貴重です。 相補的な関係は価値創造のケーキをより大きくし、競争関係は固定ケーキで競う。

- パートVI ブランド -

持続可能な競争優位性について尋ねらされると、多くの幹部や投資家がブランドの重要性に言及し、ブランド自体が強みの源であるかどうかが問題となります。

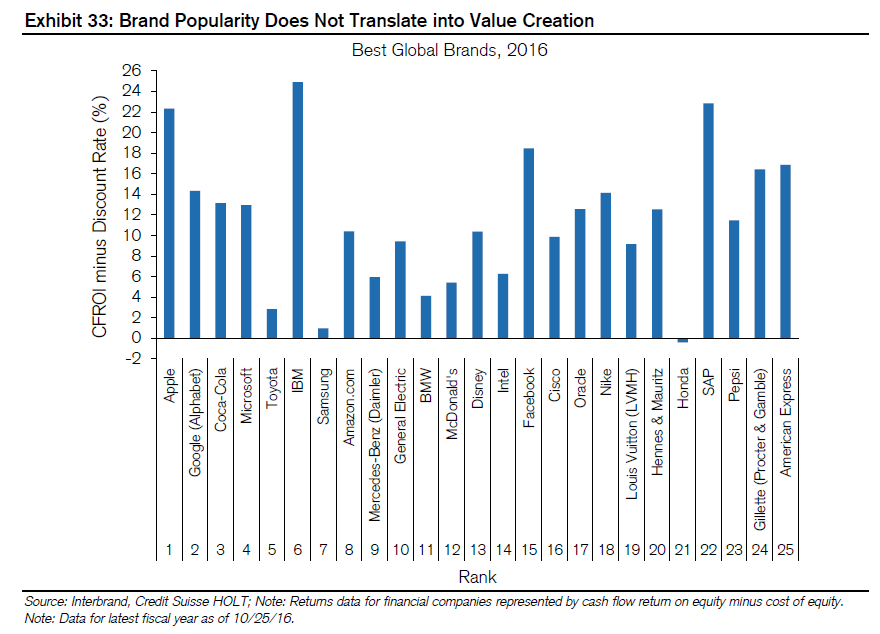

ブランドコンサルタントのInterbrandは、毎年、世界で最も価値のあるブランドのランキングを発表しています。 ブランドが価値創造と明確に関連している場合は、ブランド力と経済的リターンの間に1対1の関係があることが分かります。 経験則として、これは当てはまりません。 最も価値のあるトップ10ブランドを持つ企業のうち、2社は直近の会計年度に資本コストをほとんど稼いでおらず、ブランドランキングと経済的リターンとの関連性は弱い。 したがって、ブランドは明らかに企業が持続可能な利益はもちろんのこと、利益を上げるために十分ではありません。

ブランドについて考える 1 つの方法は、消費者が製品やサービスを "購入" する作業について考えることです。 企業は、製品カテゴリや顧客特性に基づいてターゲット市場を構築する傾向がありますが、消費者は、そのような消費者の平均好みに基づいて購入しません。 代わりに、彼らは自分自身がいくつかの作業を行う必要があり、仕事を得る製品を購入見つける。 企業が顧客のニーズを真に理解し、それに応じて製品やサービスを開発する場合、企業は差別化し、より永続的なブランドを構築することができます。 さて、ブランド担当者が効果的に仕事を行うことができます製品やサービス。

経済的な観点から見ると、ブランドを判断する最善の方法は、ブランドが生み出す価値を考慮することです。 ネットワーク効果や水平差異の恩恵を受けるブランドは、顧客の支払意欲を高める可能性があります。 たとえば、Google は企業のネットワーク効果の恩恵を受け、エコシステムの要素に価値を追加します。 あなたがブランドを使用して、それに感情的な接続を持って、それを信頼するか、それが社会的地位を持っている信じている場合は、ブランドを購入する意欲が高いです。

ブランドは、サプライヤーの機会コストを削減することで価値を高める可能性が低くなります。 新しく設立されたサプライヤーは、評判構築の一環として、有名な企業を低価格で買収しようとする可能性があります。 ある意味では、ブランドは評判に役割を果たし、機会コストを削減し、ブランド企業の価値創造を高めることができます。

- パートVII マネージャーのスキルと運 -

管理スキルには、戦略の策定と効果的な実装が含まれます。 しかし、より良い戦略は、時間の経過とともにより多くの成功をもたらしますが、良いプロセスは、良い結果を保証しません。 企業の競争が激しい環境では、ランダム性や運も結果に大きく影響します。 顧客、競合他社、および技術の変化は、意思決定の不確実性につながる可能性があります。 したがって、外部者は、成果ではなく、採用したプロセスに基づいて、管理チームと戦略を評価する必要があります。

成功に経営陣を導くために設計された多くの本があり、これらの本の研究のほとんどは、一般的なアプローチに従います:成功したビジネスを見つけ、それらの企業の一般的な慣行を特定し、マネージャーがそれらを模倣することをお勧めします。

このタイプの最も有名な本は、おそらくジム・コリンズの「善から善へ」です。 彼は数千の企業を分析し、良いから優れた進歩を遂げた11社を選んだ。 次に、これらの企業の進歩に共通する要因を要約し、リーダーシップ、人材、フォーカス、自己規律など、他の企業にも採用を勧めています。 コリンズは確かに良いアイデアを持っていますが、問題は、これらの例では因果関係が明確ではないです。 結果は常にスキルと運に依存するため、与えられた戦略は、時間の一部で成功します。

行動科学のJerker Denrell教授は、戦略的評価を真剣に受け止める人々に2つの重要な視点を提供し、1つは生存者の偏見であり、過去の勝者をサンプリングするだけでは1つの重要な質問に答えることができない:特定の戦略を実装する企業のうち、実際に成功した企業はいくつありますか?

たとえば、2 つの会社 A と B が同じ戦略を採用し、A が成功し、B が失敗するとします。 Aの財務状況は良好であったが、Bはサンプルになかった。 戦略ではなく結果だけを見ると、会社 A のみが表示されます。 そして、我々は通常、スキルに成功を関連付けるので、我々はA社の成功は、戦略の成功のためであると仮定します。 会社 B も考慮すると、戦略をより深く理解できます。 サンプリング不足の問題を防ぐために、Denrell教授は、戦略の成功または失敗をよりよく分析するために、特定の戦略を採用しているすべての企業を評価することを推奨しています。

デンウェルの2番目のビューは、我々は成功した結果から学ぶのに難しいかもしれないというものだった。 優れた企業業績は、多くの場合、運の蓄積の結果です, つまり、時間が戻って、最初からやり直す場合, 同じ会社は、毎回成功しません. いくつかの成功した企業は運で成功するので、それらから学ぶことはほとんどありません。 実際、成功の蓄積があまり目立たない業界で競争し、良好な財務実績を持つ企業は、より良い学習サンプルです。

デロイトのコンサルタントであるマイケル・レイノルとムムタズ・アフメドは、ビジネスの成功に関する厳しい研究の欠如に失望し、経営学のアンドリュー・ヘンダーソン教授と統計調査を行い、どの企業が十分な時間内に成功を達成できるかを判断しました。 研究者は、1966年から2010年の間に25,000社を超える米国上場企業の資産収益率(ROA)を調査し、分位リターンを使用して分位利回りの相対的なパフォーマンスに基づいてランク付けしました。 (クレディ・スイス・マネジメントのHOLTモデルによって開発されたブライアン・マシューズは、そのプロセスを複製し、非常に類似した結果を発見しました。 )

この調査は、生存者の偏見、企業規模、財務レバレッジなどの無関係な要因をコントロールし、過去の企業業績が本当に有用な経験的パラメータを理解するのに役立った。 その後、彼らは本当に良い会社を見つけるためにランダム性によってもたらされた成功例を除外します。 悪いニュースは、平均以上の企業の業績の大部分は運から来ている。 良いニュースは、いくつかの企業が素晴らしい仕事をし、彼らの研究の344は、資格を持っている

ルノーとアフマドは、人気のある本の中でビジネスの成功のモデルとして賞賛されている企業を評価するために彼らのモデルを使用して、純粋に運の受益者ではありません。 著者は、19冊の本の中で優れた699社を研究し、それが本当に優れているどのように多くの企業を見て評価した。 分類できる企業の 12% だけが標準に達しています。

初期のレポートでは、"研究は、我々は簡単にランダム性にだまされて、我々は、5年または10年のタイムウィンドウによると、継続的に優れたパフォーマンスのために決定された企業の多くは、必ずしも優れた品質の所有者ではないランダム遊走者である可能性が疑われる"と書いている。 "

研究者が本当に成功した企業のサンプルを特定したら、彼らは他の「成功した研究」の著者のようにそれを行います:彼らは成功のパターンを複製したい他の企業に適用できる優れた企業のための一般的な戦略を研究しました。

彼らは、パフォーマンスに基づいて、成功した企業を2つのグループに分け、174社(ROAがトップ10%の企業)と170社を含む「ランナー」(ROAが上位20~40%の企業)を含む。 彼らは残りを「平均ジョー」とマークした。

著者は、本当に優れた企業のサンプルを特定し、そのパフォーマンス上の利点の背後にある行動を研究することができます。 彼らは、特定の行動を見て共通点を見つけることができませんでしたが、これらの企業の全体的な考え方を研究する際にブレークスルーをしました。 このアプローチは、非常に一貫性があり、一般的な差別化戦略に準拠しています。 ルノーとアフマドは、ビジネス上の意思決定を検討する際に、成功した企業の行動は2つの基本的なルールに従うと考えている。

1. 製品が価格を超える場合:価格ではなく、差別化された製品で競います。

2. コストよりも高い収益:コスト削減よりも収益の増加を優先します。

この分析に基づいて、彼らはマネージャーのための2つの提案を行いました。 第1は、会社の競争上の地位と利益構成(資産収益率=販売収益率x総資産回転率)を明確に理解することです。 企業は、競合他社ではなく、現在の財務実績を過去と比較します。 ビジネスは相対的であり、絶対的なゲームではありません。

2 番目の手順では、リソース割り当ての決定をルールに合います。 意思決定に直面したとき、低価格と最低基準の製品とサービスを提供するか、または高価格と優れた利益(例えば、強力なブランドやより大きな利便性)を提供する場合、役員は後者を選択する必要があります。 または、企業は、単に規模の経済ではなく、拡大可能な機会を持つ合併を選択する必要があります。

- 第8部 平均回帰 -

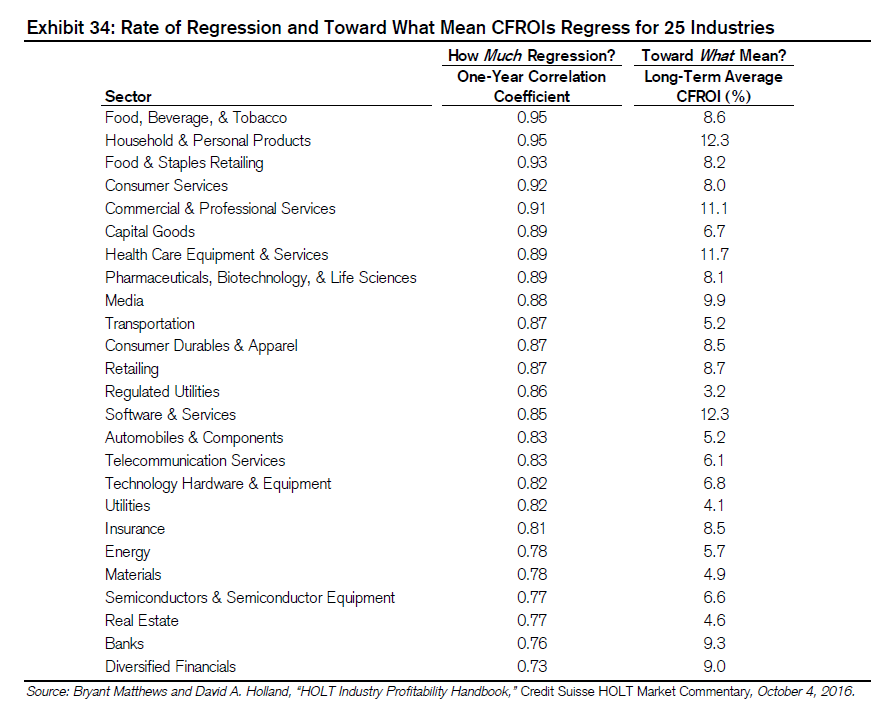

平均回帰は、同じ時間に 2 つの評価間の相関が 1.0 未満の場合に発生します。 回帰率は相関係数の関数です。 相関係数 1.0 は、前の結果から次の結果を正確に予測できるのに対し、相関係数が 0 の場合、結果はランダムであることを示します。 関連性の高いイベントは能力に基づくものであり、関連性の低いイベントは運に基づいています。

図34は、回帰率を比較するための定量的な方法を使用し、2番目の列は、25の産業におけるCFROIの年間相関を示しています。 データは直感的です: 消費財を販売する産業の平均リターンは、コモディティ、金融、または技術に関連する産業よりも遅くなります。

次の表の 3 番目の列は、各業界の平均 CFROI を示しています。 本質的には、これは個々の企業が業界レベルのCFROIに戻る方法です。 報告書の定性的な枠組みと定量的な結果を組み合わせることで、投資家や経営陣は持続可能な価値創造を評価するための強力なフレームワークを提供します。

- 第9部 まとめ -

株価は将来の業績に対する期待を反映しているため、投資家のタスクは期待の低い結果を見つけることです。 価値創造の見通しを把握することは、企業分析の鍵です。 しかし、市場が価値創造を完全に期待すれば、価値創造はそれ自体が優れた株価パフォーマンスにつながらない。

期待投資プロセスは、次の 3 つの部分に分かれています。

1. 推定価格暗示の期待:まず、キャッシュ フロー割引モデル (DCF) の株価が示唆する期待を見積もります。 DCF モデルは、市場が株式を価格設定する方法を反映しているため、使用されます。

2. 期待の低い機会を探す:予想差が見つかったら、適切な戦略と財務ツールを適用して、期待差がいつ、どこで修正されるかを予測します。 期待分析は、販売、運用コスト、投資ニーズなど、会社の株価に最も敏感な要因を特定し、投資家が最も重要な要因に集中できるようにします。 このレポートの戦略的分析は、証券分析の中核であり、予想差の修正を予測する最も信頼性の高い方法を提供します。

3. 購入、販売、または保有:期待分析により、情報に基づいた購入、売却、または保有に関する決定を下すことができます。

企業の持続可能な価値創造の見通しを総合的に分析し、財務モデルに反映して、株式が高いリターンを提供できるかどうかを判断することが重要です。

- 第10部 バフェット経済堀 -

「私たちが参照する堀は、競合他社とは異なる場所、サービス、低価格、味、または製品が消費者の心の中で知覚される競争上の優位性です。 すべての経済堀は、あなたがそれを見ることができないにもかかわらず、広くなったり狭くなったりしています。 "

- 著名な投資家ダイジェスト, 1993年6月30日

「私が好きなのは、長続きする生存力を持つ企業であり、最も重要なのは、猛烈なワニやワニと一緒に、広い堀に囲まれた頑丈な城のように、堀の大きさを測定することです。

リンダ・グラント,ウォール・ストリート・ストライクは,1994年6月12日,アメリカのニュースとワールド・レポートに掲載されました

「投資の鍵は、業界が社会にどのように影響するか、または成長の余地がどの程度あるかを評価することではなく、会社の競争優位性と優位性の永続性を判断することです。 投資家に利益を生み出すのは、幅広い堀を持つ製品とサービスです。 "

バフェットとキャロル・ルーミス、バフェットは1999年11月22日にフォーチュンに掲載されました

「私たちはビジネスを経済の城と見なし、すべての堀が攻撃されます。 資本主義の世界では、外の人々は、すべての瞬間にあなたの城を略奪する方法を見つがあります。 問題は、どのような堀が城に最高の保護を提供することができますか? "

- 著名な投資家ダイジェスト, 2000年12月18日

「長期的な競争優位性が強化される中、10年から20年の間、企業にとって非常に重要な堀の広がりと呼ばれるものがあります。 もちろん、我々は常に短期的により多くのお金を稼ぐしたい。 しかし、短期的および長期的な紛争が発生した場合は、堀の拡大を優先する必要があります。 "

バークシャー・ハサウェイの株主への手紙, 2005

「真の大企業は、優れた資本利益率を保護するために、永続的な「堀」を持っている必要があります。 資本主義の原動力は、競合他社が高収益の企業「城」を繰り返し攻撃する保証です。 当社の「永続的な」基準は、急速に変化する可能性のある業界の企業を除外します。 資本主義の「創造的破壊」は社会にとって非常に有益であるが、それは投資の確実性を妨げる。 絶えず再建しなければならない堀は、結局は堀ではありません。 これらの基準は、成功をもたらすために良いマネージャーに依存する企業を除外します。 "

バークシャー・ハサウェイの株主への手紙, 2007

- 第11部 付録A:価値創造の評価リスト -

概要

企業は競争の激しいライフサイクルのどの段階にありますか?

会社の現在の収益は資本コストを上回っていますか?

ROIC は増加、減少、または安定していますか? なぜだ?

M&Aを含む企業の投資支出の動向は?

状況を理解する

業界における各参加者の割合は?

各参加者の収益性はどのくらいですか?

市場シェアの歴史的傾向は何ですか?

業界はどのくらい安定していますか?

(1)市場シェアはどのくらい安定していますか?

(2)価格動向は?

業界はどのようなカテゴリに分類されますか? 分散、新興、成熟、下降、国際、ネットワーク、または競争の激しい?

5つの力モデルの最初の3つ

サプライヤーはどのくらいのレバレッジを持っていますか?

企業はサプライヤーから顧客に価格上昇をシフトできますか?

代替品はありますか?

変換コストはありますか?

買い手はどのくらいのレバレッジを持っていますか?

バイヤーはいかに知っているか。

障害物を入力します

業界の参入率と出口率は?

既存の企業は、新規参入者の脅威にどのように対処しますか。

既存企業の評判は?

資産の種類はどのくらいユニークですか?

最小有効生産規模はどのくらいですか?

業界に余剰生産能力はありますか?

製品を異なってする方法はありますか?

新規参入者はどのようなリターンを期待していますか?

既存のビジネスには事前のコミットメント契約がありますか?

既存のビジネスは、高価なライセンスや特許を持っていますか?

学習曲線は良いですか?

競合他社

価格調整はありますか?

業界の集中度は?

企業の規模分布は?

インセンティブ、企業理念、所有権構造における企業の類似性は?

需要は変わりましたか?

固定費は高いですか?

業界は成長していますか?

破壊と崩壊

業界は破壊的なイノベーションに対して脆弱ですか?

新しいイノベーションは製品の改善に貢献しますか?

イノベーションは市場の需要よりも急速に進歩していますか?

(1) 確立された参加者は、パフォーマンスのしきい値に達していますか?

(2)業界は垂直に組織されていますか、それとも水平市場に向かっていますか?

会社関連

企業のバリューチェーンの分析は、競合他社とは異なる活動を示していますか?

会社は生産上の利点を持っていますか?

(1)事業構造が不安定ですか?

(2)複雑なノウハウやコーディネーション能力が必要か?

(3)プロセスコストの変化はどのくらい速いですか?

特許、著作権、商標などはありますか?

スケール効果はありますか?

(1)同社のチャネル規模は?

(2)資産・所得は地域別に集約されていますか?

(3)調達には規模のメリットがありますか?

(4)スコープ経済はありますか?

(5)様々な研究資料はありますか?

消費者の利点はありますか?

(1)習慣やレベルの違いはありますか?

(2)人々は製品や競争が好きですか?

(3)顧客は多くの製品属性を考慮しますか?

(4)顧客は、製品を評価するために試すことができますか?

(5)消費者ロックはありますか? 変換コストは高いですか?

ネットワークは中心放射型ですか、対話型ですか。

価値創造の源泉は何ですか? どのくらい?

外部からの価値創造(補助金、関税、割当、競争、環境規制など)はありますか?

企業の相互作用 - 競争と調整

業界に相補的な人はいますか?

価値のケーキは、非競合他社の会社によって成長していますか? または新しい候補は、元のケーキのシェアを分割?

ブランド

顧客は、仕事をするためにブランドを「購入」したいですか?

ブランドは購買意欲を高めましたか?

消費者はブランドに感情的なつながりがありますか?

お客様は名前のために製品を信頼していますか?

ブランドは社会的地位を示唆していますか?

サプライヤーの運用コストを削減するためにあなたの名前を使用していますか?

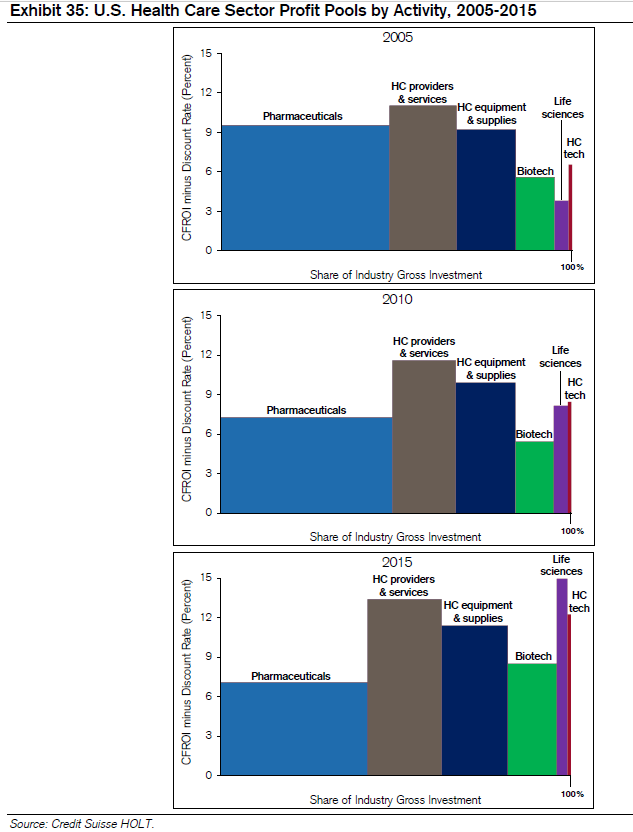

- 第12部 付録B:医療業界における利益プール分析 -

このレポートの本文の利益プールの例は、最も価値の高い破壊的な産業の1つ(航空会社)を使用しており、米国最大のセクターである製薬を含む米国の医療業界について同様の分析を行っています。 クレディ・スイスHOLTデータを使用して、医療バリューチェーンにおけるさまざまな活動のリターンを分析します。

横軸からは、過去10年間に業界総投資に占める各活動の割合が変化し、医薬品セクターが縮小し、医療機器やバイオテクノロジーが急速に発展しているのが分かります。 縦軸は、製薬業界の経済的利益が減少し、バイオテクノロジーの経済的利益が上昇し、バイオテクノロジーが業界全体の価値のより大きなシェアを占めているという同じ結論に達することができます。

我々は、単純な計算で証明することができます。 各ブロックの面積を合計すると、2005年の1000億ドル、2010年の1200億ドル、2015年の1900億ドルと、業界全体の価値が約1000億ドルであるのが分かります。 製薬業界のシェアは2005年の約半分から2015年には約3分の1に減少し、バイオテクノロジー産業は約10分の1から4分の1に上昇した。

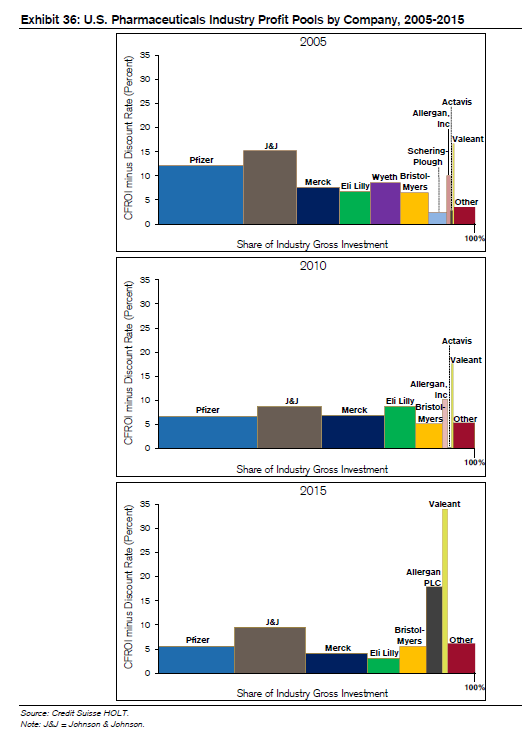

アメリカの製薬業界を拡大できます。 様々な競合他社の繁栄と衰退を説明すると、持続可能な価値創造に必要な要因を研究するための重要な手がかりとなります。 全体として、製薬業界は資本コストを上回る利益を上げています。 しかし、これらのリターンは、いくつかの重要な特許の満了後、爆弾や非特許薬の競争の激化のために、過去10年間に減少しました。

もう1つの顕著な点は、業界のヘッドの統合と収益の減少です。 最大の3社は合併により業界全体のシェアを大幅に増加させたが、同業の中小企業よりも経済リターンが大幅に低下した。

また、各ブロックの値を測定して集計して、利益プールの合計サイズを決定することもできます。 業界の総経済利益は、2005年の約500億ドルから2010年には530億ドル、2015年には600億ドルに増加しました。 2015年、上位3社が業界の経済価値の61%を占め、2005年の72%から減少した。

— 推奨読書 -

Google 記事

Google の創設者ラリー・ペイジの稀な公開株主書簡

Google の創設者からの手紙: テクノロジーは幸せな生活への道です

Googleの創設者から、何が偉大な会社にGoogleを駆動している

計算力の爆発は最高の時代であり、最悪の時代です

8年前のGoogleの創設者からの手紙:なぜGoogleを設立したのか

Amazon 記事

アマゾンベゾスの目には良いビジネスの4つの特性

アマゾンの株主レター2011:ユーザーのイノベーションを刺激する方法

アマゾン・ベゾス:ソフトウェア・シェルフを使用して、ビジネスモデルの最下層を構築します

JP Morgan 記事

JPモルガンのQ3市場見通し2020

JPモルガン・チェース・ディープ・レポート:世界のヘッジファンド業界の動向

JPモルガン・チェースが2019年に株主に送った手紙:2020年の新冠の流行の暗い瞬間に書かれた

バフェット氏はJPモルガンの株主の手紙を読む必要があります

Hedge Fund 記事

ブリッジウォーターダリオの24/7構成の最も古典的な方法

ヘッジファンドの狼カール・アイカンが経営陣を「強制」した方法

カール・アイカンはアップルのティム・クック最高経営責任者(CEO)に公開書簡を送った

ヘッジファンドのオオカミカール · イーカンからeBayの株主への手紙

イーベイは、イカンに反撃:私たちはそのような株主を必要としません!

ウォールストリートウルフカールアイカン:なぜアップルは、現金配当を増やす必要があります

海外ビッグファンドシリーズ | GMO Q1シーズンレポート2020

GMO第2四半期:米国債は米国にそんなに与え、他に何が残されているのか?

ウォール街のポール・チューダー・ジョーンズ:大通貨インフレの時代にどう対処するか

オールド・デット・キング・グロス:なぜ質の高いビジネスが新しい高値に達するのか

ヘッジファンドの業界大きな変化:高レートモデルは終わりに向かっている?

ヘッジファンドグリーンライト・キャピタルの最新株主レター:米国債利回りはFRBによって制御されている

ヘッジファンド大手Two Sigma:バックミラーで新しいクラウンの流行を定量化します

Twoシグマの深さの研究:新興市場は本当に過剰リターンを持っていますか?

「安全限界」の著者カラマンの最新株主からの手紙:価値投資からアウトブレークの見通しまで

カラマンの最新株主の手紙:実体経済と株式市場の氷と炎

ヘッジファンドAQRの最新ホワイトペーパー:価値要因の悪いパフォーマンスは金利のせいですか?

ヘッジファンドのパンシン・スクエア・半期報告書:ビル・アッカーマンを生き返らした新しい王冠の流行

アメリカのドラマ「億」の原型、ヘッジファンドの支配人であるAckmanは、2020年の株式負債の二重殺害に賭けた

「発見」-「見る」に移動し、「友人が見ている」を参照します。