Tianfeng Media Wenhao Team: A-share advertising costs analysis of listed companies: the head effect is obvious, the leader of the world

Punto de vista central

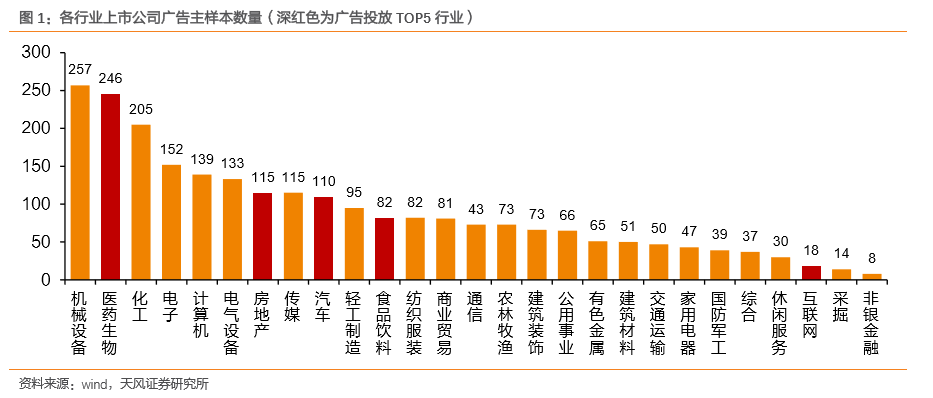

En 17 años, los gastos de publicidad de las empresas cotizadas ascendieron a 306.300 millones de yuanes, lo que representa un aumento continuo en la proporción de publicidad en el país.

Según la Administración Estatal de Industria y Comercio, el negocio publicitario del país alcanzó los 689.600 millones de yuanes en 2017, un 6,3% más, representando el 0,84% del PIB, todavía por debajo del promedio internacional del 1,5% y el nivel de los países desarrollados el 2%. Como Alibaba aún no ha divulgado su informe anual, de acuerdo con la tasa de crecimiento promedio de los costos de publicidad en la industria de Internet pronosticó sus costos de publicidad a 17 años, las empresas cotizadas en 2017 el gasto publicitario alcanzaron 304.6 mil millones de yuanes, un aumento de 26.5% interanual, lo que representa el 44,2% del negocio nacional de publicidad, un aumento de 7.1pcspts de 16 años, el efecto de anunciante Matthew es significativo.

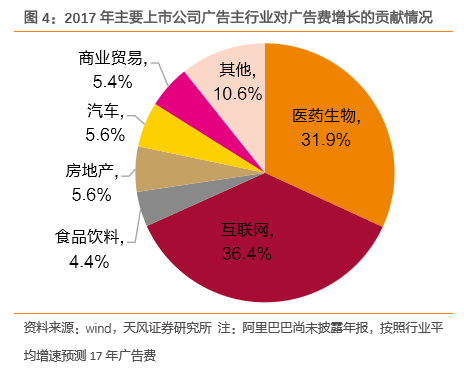

Farmacéuticos, Internet, alimentos, bienes raíces, automóviles clasificados entre las cinco principales industrias publicitarias.

La bio farmacéutica con 67.700 millones de yuanes de costos publicitarios en la industria de la publicidad primero, hasta un 43,0% interanual, Internet debido a Alibaba no publicó resultados financieros, el uso del crecimiento promedio de la industria pronostica su gasto publicitario de 17 años de unos 13 mil millones de yuanes, el gasto publicitario de la industria de Internet de 67.500 millones de yuanes, un 52,6% más de años;Los bienes raíces y automóviles ocuparon el puesto 3-5o en gastos de publicidad de 36.700 millones de yuanes (-8,3%), 33.300 millones de yuanes (-12,1%) y 25 mil millones de yuanes (-16,8%), respectivamente, en 17 años.

La concentración de la industria es alta, y la industria principal tiene una gran influencia en la tendencia de desarrollo de la industria de la publicidad.

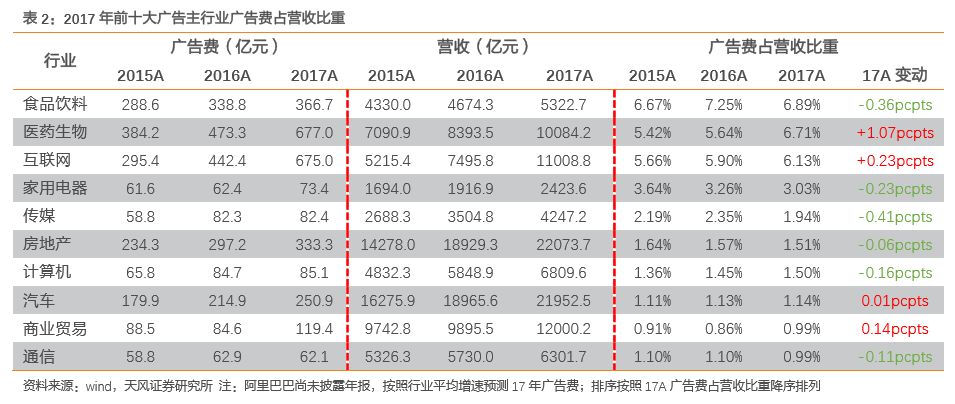

En términos de proporción, las 5 líneas principalesIndustria.Con un 75,2% de los gastos totales de publicidad de las empresas cotizadas, farmacéuticas e Internet representaron más del 20%, las cinco principales industrias contribuyeron con más del 80% del crecimiento total, Biología farmacéutica, Internet, automoción, comercio, electrodomésticos mostraron tendencia de crecimiento acelerado, alimentos y bebidas, bienes raíces, comunicaciones El crecimiento se desaceleró, con Internet alcanzando una alta tasa de crecimiento del 53% sobre una base alta, situándose primero entre los 10 principales anunciantes, mientras que las industrias de alimentos, bebidas, biología farmacéutica e Internet representaron los tres primeros en ingresos, con un 6,89 por ciento, respectivamente. 6,71% y 6,13%.

Cabeza.Departamento de anunciantes a gran escala, dominen al jefe del cliente en el negocio de la empresa de publicidadImportante.

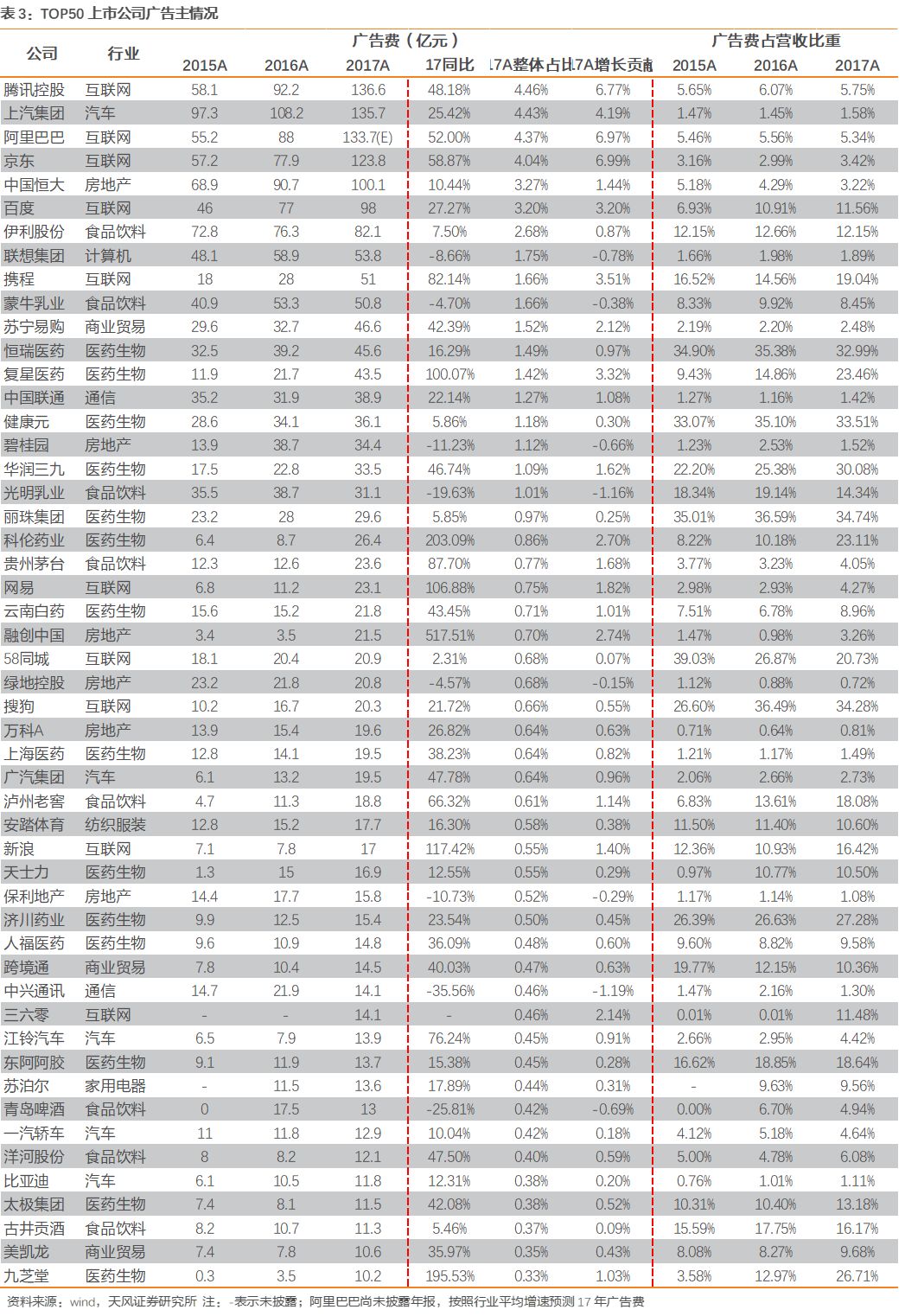

Excluyendo Alibaba, las cinco principales empresas cotizadas en 2017 fueron Tencent (13.66 mil millones de yuanes), SAIC Group (13.57 mil millones de yuanes), JD.com (12.38 mil millones de yuanes), Evergrande (10.01 mil millones de yuanes) y Baidu (9.80 mil millones de yuanes). representando el 20,8% de la proporción global, si Ali 17 años de costos publicitarios de unos 13 mil millones de yuanes, entonces los cinco principales anunciantes alcanzarán la escala de 10 mil millones de niveles, los 50 principales anunciantes sumarán más de 180 mil millones de yuanes, representando más del 60%; Los anunciantes de la empresa cotizada en el Top300 representaron 1/8 del total de la muestra, representando 17 años de gastos totales de publicidad del 89,9%, un patrón significativo.

Benefíciese del alto crecimiento en la entrega de anunciantes principales, continúe recomendando firmemente The Media.

Según el análisis de los gastos publicitarios de 2435 empresas cotizadas, se puede ver que la industria de anunciantes, la concentración de la empresa es alta, la industria de anunciantes principales y el rendimiento publicitario y los ingresos de la empresa tienen un impacto significativo en el rendimiento y los ingresos generales de la industria publicitaria, el crecimiento general de los costos de publicidad proviene principalmente de la contribución de los anunciantes principales, y los anunciantes principales están más inclinados a grandes empresas o plataformas de publicidad de marca, por lo que se espera que el servicio de grandes y medianos anunciantes basados en anunciantes de los medios de comunicación del círculo de la vida "Focus Media" beneficie más de Tencent, JD. Los anunciantes jefes como SAIC están buscando oportunidades de compra cerca de la parte inferior de la capitalización de mercado de 18 años 20X 140 mil millones.

Consejos de riesgo: La caída en la industria de los anunciantes está arrastrando hacia abajo la publicidad, y la construcción de medios se está expandiendo menos rápidamente de lo esperado.

La versión original del informe y la versión subyacente de los datos

Bienvenido a preguntar Feng Cuixuan 17317141123 (teléfono móvil / WeChat) o solicitud de venta de contraparte

1. Los gastos de publicidad de las empresas cotizadas ascendieron a 306.300 millones de yuanes en 17 años, lo que representa un aumento continuo en la proporción de publicidad en el país

Ejemplo y descripciones de datos:Este artículo estudia el desarrollo de la industria publicitaria estudiando los gastos publicitarios de 2435 empresas cotizadas. Los gastos de publicidad generalmente se refieren al costo total de las actividades publicitarias, incluidos los costos directos (incluidos los costos de investigación publicitaria; los costos de producción de diseño de publicidad; los costos de publicación de medios publicitarios; los costos de movilidad de las campañas publicitarias), los gastos generales (incluidos los salarios del personal de publicidad, los gastos de oficina, los honorarios de la administración, los honorarios de la agencia, etc.). Debido a la adabilidad de los datos, los datos de este documento provienen de 2.414 empresas de acciones A que revelan tarifas promocionales de publicidad, así como 8 acciones de propiedad china con sede en Hong Kong y 13 empresas de propiedad estadounidense (principalmente empresas con alta capitalización de mercado y divulgación de gastos publicitarios). Cabe señalar que Alibaba (16A costos de publicidad de 8.799 millones de yuanes, respectivamente) aún no ha revelado el informe anual del año fiscal 17/18, por lo que la tasa de crecimiento promedio de los costos de publicidad por la industria pronostica los últimos costos de publicidad del período de presentación de informes.

Los gastos de publicidad de las empresas cotizadas han mantenido un crecimiento de alta velocidad, teniendo en cuenta la proporción de negocio de publicidad en el país, la tendencia de diferenciación es obvia.Según la Administración Estatal de Industria y Comercio, el negocio publicitario del país alcanzó los 689.600 millones de yuanes en 2017, un 6,3% más, lo que representa el 0,84% del PIB, todavía por debajo del promedio internacional del 1,5% y del 2% del nivel de los países desarrollados. Las estadísticas de las empresas cotizadas en 2017 de gasto publicitario alcanzaron los 304.600 millones de yuanes, un 26,6% más de años, representando el 44,2% del negocio nacional de publicidad, un aumento de 7,1pcpts, las empresas cotizadas que anuncian gastos de publicidad contabilizados representaron la proporción del negocio nacional de publicidad, pasando del 30% en 2014 al 44% en 2017, el efecto de anunciantes de Matthew es significativo.

La diferencia se deriva del rango estadístico y del acceso del anuncio a los datos.La diferencia entre los gastos de publicidad de las empresas cotizadas y el negocio nacional de la publicidad se debe principalmente al alcance estadístico y los datos disponibles: 1) la industria bancaria, la industria de seguros, los Estados Unidos, Gree, Wu grain liquid y otros grandes anunciantes no revelaron los costos de publicidad;

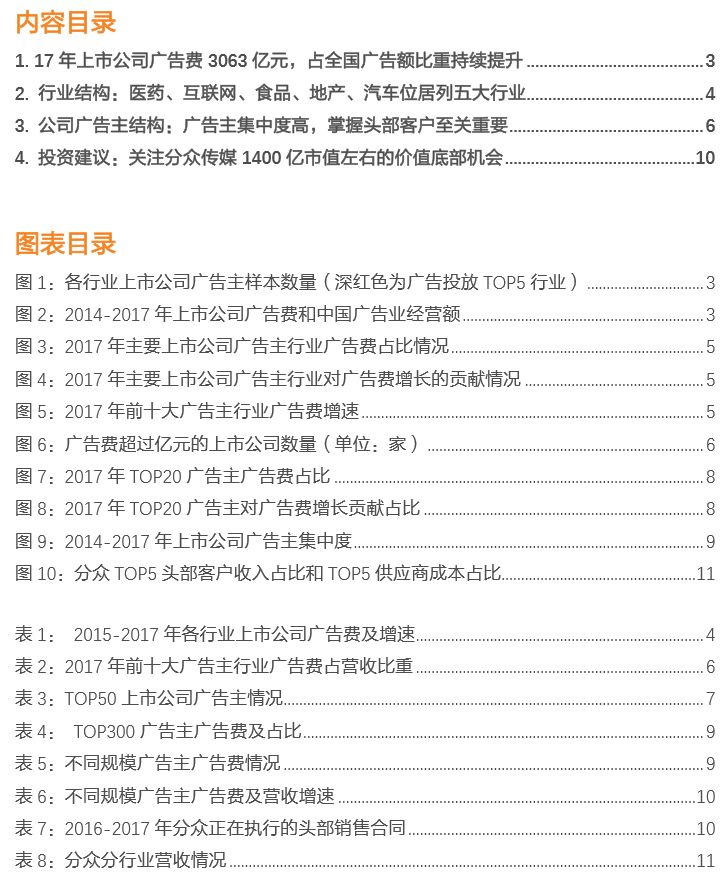

2. Estructura de la industria: medicina, Internet, alimentos, bienes raíces, automóviles clasificados entre las cinco industrias

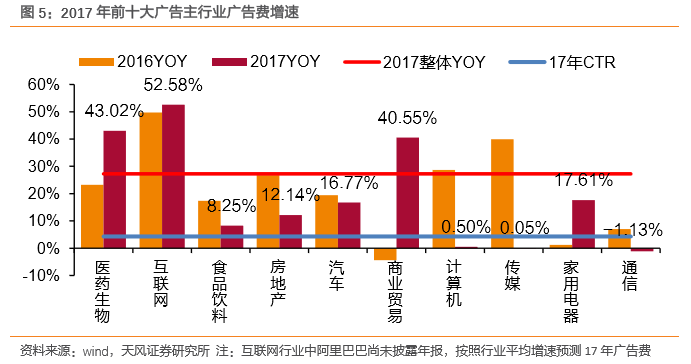

Farmacéuticos, Internet, alimentos, bienes raíces, automóviles clasificados entre las cinco principales industrias publicitarias.En 2017, había 23 industrias de nivel 1 con gastos de publicidad de más de 1.000 millones de yuanes en empresas cotizadas, principalmente entre las industrias sesgadas por el consumidor. Esto se debe principalmente a que los anuncios están dirigidos principalmente a la audiencia de consumo del lado C, por lo que la medicina, Internet, la alimentación, los bienes raíces, la automoción, los electrodomésticos, las comunicaciones, el textil y la confección en la vanguardia de la publicidad. Entre ellos, la industria farmacéutica y biológica con 67.700 millones de yuanes de gasto publicitario ocupó el primer lugar en la industria publicitaria, a un 43% de los años 4 años, un crecimiento anual del 52,6% (la industria de Internet cuenta principalmente a las empresas de Internet cotizadas en el extranjero); alimentos y bebidas, bienes raíces y automóviles fueron de 36.700 millones de yuanes (-8,3%) y 33.300 millones de yuanes (-12,1%) respectivamente en 17 años. , 25.1 mil millones de yuanes (-16,8%) de los costos de publicidad se ubicó 3-5.

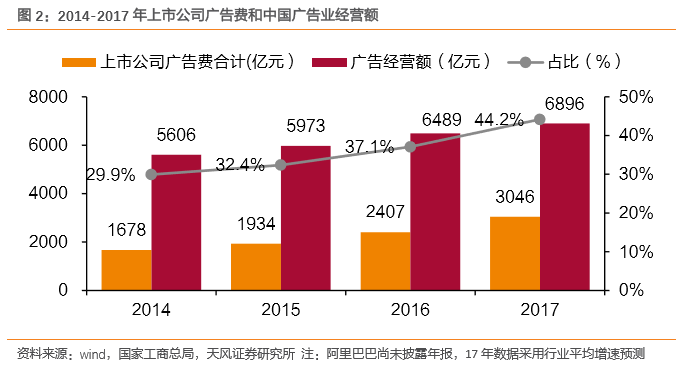

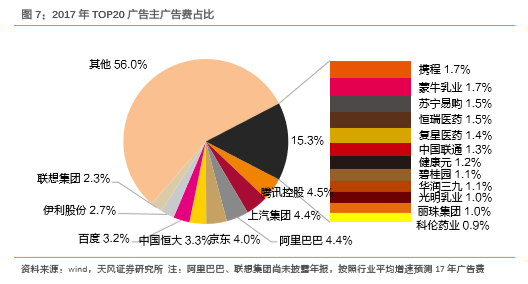

La concentración de la industria es alta, y la industria principal tiene una gran influencia en la tendencia de desarrollo de la industria de la publicidad.En términos de proporción, las 5 principales industrias representaron el 75,2 por ciento de los gastos totales de publicidad de las empresas cotizadas, lo que indica que la cantidad de anunciantes en la industria está más concentrada, de las cuales la biología farmacéutica representó el 22,1 por ciento, los medios de comunicación Internet representaron el 22,0%, los alimentos y bebidas representaron el 12,0%, los bienes inmuebles representaron el 10,9%, los automóviles representaron el 8,2%, desde el aumento de 17 años en los costos de publicidad, Internet con el 35,5% de la contribución de la primera, la biología farmacéutica con el 31,0% de la contribución de la segunda, Las cinco principales industrias contribuyeron con más del 80% del crecimiento general, lo que indica que el desempeño publicitario de la industria principal tiene un gran impacto en las tendencias de la industria publicitaria.

La tendencia de crecimiento de la medicina, Internet, el comercio y los electrodomésticos se aceleró, y la tasa de crecimiento de los alimentos, bienes raíces, medios de comunicación y comunicaciones se desaceleró.En términos de crecimiento de la industria, la biología farmacéutica, Internet, el comercio comercial, electrodomésticos, la industria textil y del vestido 17 años de costos de publicidad mostraron un crecimiento acelerado, Internet en la base alta todavía alcanzó el 52,6% de la alta tasa de crecimiento, situándose en primer lugar en la tasa de crecimiento de los diez principales anunciantes de la industria, la biología farmacéutica con una tasa de crecimiento del 43% en la segunda. Los sectores de alimentos y bebidas, bienes raíces, medios de comunicación, comunicaciones y manufactura de la industria ligera han experimentado un repunte en el gasto publicitario en los últimos 17 añosla desaceleración de la publicidad inmobiliaria está relacionada principalmente con la regulación macro-inmobiliaria. En comparación con los datos de CTR, los gastos de publicidad de todos los medios de comunicación de CTR aumentaron un 4,3% de los años en 17 años, principalmente porque el calibre estadístico CTR sigue la tasa de crecimiento de los canales de publicidad de los años, reflejando la tendencia de precios de los canales publicitarios, y la tasa de crecimiento de los costos de publicidad real es obviamente mejor que las expectativas del mercado.

Los costos de publicidad de la industria de atributos de consumo representaron una mayor proporción de ingresos operativos, alimentos y bebidas, biología farmacéutica, Internet clasificados entre los tres primeros.Los gastos de publicidad de alimentos y bebidas, biología farmacéutica, Internet, electrodomésticos y medios de comunicación representaron en 2017 un 6,89 por ciento, un 6,71 por ciento, un 6,13 por ciento, un 3,03 por ciento y un 1,94 por ciento, debido principalmente a la industria del consumidor directamente relacionada con los consumidores en el extremo C, la promoción de la publicidad, el conocimiento del consumidor y la imagen de marca sobre el rendimiento de las ventas de productos. En los últimos tres años, la proporción de gastos publicitarios en la principal industria de la publicidad a los ingresos se ha mantenido básicamente estable, lo que indica que la relación entre los ingresos publicitarios y los ingresos publicitarios es relativamente estable, y el rendimiento publicitario de la industria puede juzgarse mediante el seguimiento de los cambios en los ingresos de la industria.

3. Escala de entrega: Alta concentración de entrega de anuncios, dominar el jefe del cliente es muy importante

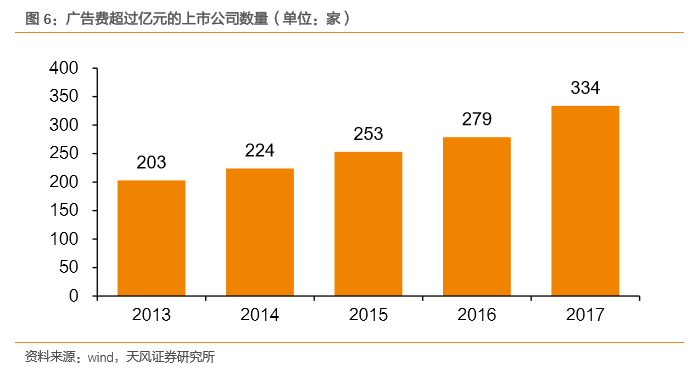

El número de grandes anunciantes sigue creciendo, contribuyendo con la gran mayoría de las entregas de anuncios.De las 2.435 empresas cotizadas en sociedades cotizadas, acciones de propiedad china incluidas en Hong Kong y empresas cotizadas en Estados Unidos, 334 anunciantes gastaron más de 100 millones de yuanes en publicidad en 2017, lo que representa 279.200 millones de yuanes en gastos totales de publicidad, lo que representa el 90% de los gastos totales de publicidad de las empresas cotizadas. El número de anunciantes que gastan más de 100 millones de yuanes aumentó en 55 con respecto a hace 16 años, un aumento de casi el 20% interanual, y el número de grandes anunciantes ha seguido creciendo en los últimos años, y el nivel general de entrega de publicidad ha seguido mejorando.

Los anunciantes principales son enormes y dominar a los clientes principales es fundamental para las operaciones de la empresa de anuncios.Excluyendo Alibaba, las cinco principales empresas cotizadas en 2017 fueron Tencent (13.66 mil millones de yuanes), SAIC Group (13.57 mil millones de yuanes), JD.com (12.380 millones de yuanes) y Evergrande (100.600 millones de yuanes), 100 millones de yuanes) y Baidu (9.800 millones de yuanes), los cinco principales anunciantes totalizaron 59.42 mil millones de yuanes, 100 millones de yuanes) y Baidu (9.80 mil millones de yuanes), los cinco principales anunciantes totalizaron 59.42 mil millones de yuanes, 100 millones de yuanes, representando el 20,8% del total; Los cinco principales anunciantes alcanzarán los 10.000 millones de niveles, y los 50 principales anunciantes gastarán más de 170 mil millones de yuanes, representando casi el 60%.

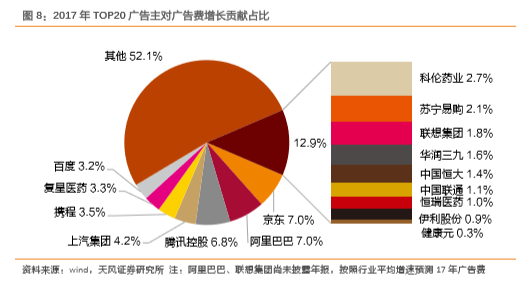

Los anunciantes principales desempeñan un papel clave en las tendencias empresariales de la industria publicitaria.Excluyendo a Ali, los cinco anunciantes que más contribuyeron al aumento de 17 años en el gasto publicitario fueron JD.com, Tencent, SAIC Group, Ctrip y Fosun Pharma, con Tencent y JD.com aumentando su gasto publicitario en un 48% y 59% respectivamente en 17 años.

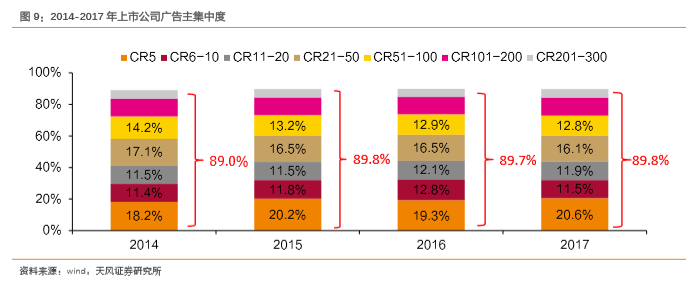

Los anunciantes tienen una alta concentración.De la concentración de anunciantes, los 10 principales anunciantes en 17 años de gasto total de publicidad de 87 mil millones de yuanes, lo que representa el 31% del total; Los 5 primeros y 10 principales anunciantes en 2014-2017 se estabilizaron en alrededor del 20% y 30%, respectivamente, y la concentración de anunciantes se a estabilizar. Los anunciantes de la empresa cotizada en el Top300 representaron 1/8 del total de la muestra, representando 17 años de gastos totales de publicidad del 89,8%, un patrón significativo.

4. Asesoramiento en inversiones: Céntrese en las oportunidades de fondo de valor en torno a la capitalización de mercado de Focus Media de alrededor de 140.000 millones de dólares

Según el análisis de los anunciantes de 2435 empresas cotizadas que revelan los gastos de publicidad, se puede ver que la industria de anunciantes y la concentración de la empresa son altas, el rendimiento publicitario de la industria de anunciantes principales y la empresa tiene un impacto significativo en el rendimiento operativo y los ingresos de la industria publicitaria, el aumento general de los costos de publicidad proviene principalmente de la contribución de los anunciantes principales, y los anunciantes principales están más inclinados a servir en grandes empresas de publicidad de marca o plataformas,Por lo tanto, se espera que el servicio del líder de medios del círculo de vida basado en anunciantes grandes y medianos "Focus Media" se beneficie más del crecimiento de Tencent, JD.com, SAIC y otros anunciantes principales.

Focus 17 al final de los cinco principales contratos de ventas de clientes principales de más de 250 millones, el monto de cada subcontrato aumentó significativamente, lo que refleja la capacidad de la compañía para atraer a los principales anunciantes.En 2017, los contratos de ventas iniciales de la compañía, los contratos de clientes de la industria de Internet aumentaron de dos a cuatro, respectivamente, Taobao y JD.com, sus contratos de medios de vídeo de construcción ascendieron a 368 millones y 270 millones, respectivamente, los contratos de medios marco ascendieron a 345 millones y 342 millones, lo que refleja que los clientes jefes de Internet siguen aumentando el gasto publicitario. El valor del contrato de TI (Youxin de segunda mano) se estima en 550 millones, reemplazando a Alibaba, de 16 años, por la posición número uno en el contrato de venta única, al mismo tiempoSegún la situación de ingresos del subsector, la proporción de clientes en la industria de Internet disminuyó en 3pcpts, la contribución de los clientes en la industria no Internet también está aumentando, y la estructura de clientes se está diversificando cada vez más.

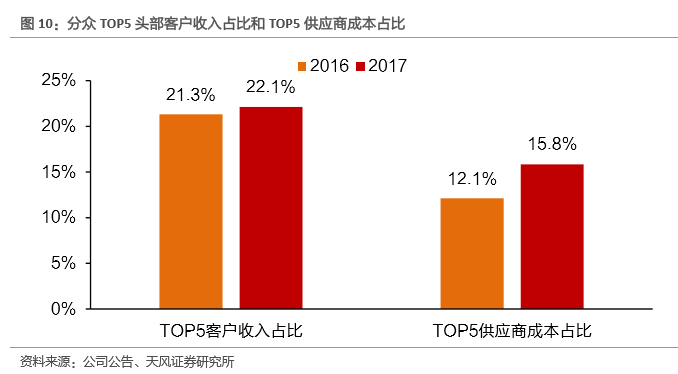

Enfoque 17 años de concentración de cabeza de cliente es mayor, la contribución del anunciante jefe es más concentrada, concentración final de costo para mejorar el bien con un alto poder de negociación del líder de medios del círculo de vida.17 años TOP5 jefe de ingresos de clientes de 2.657 mil millones, 22.0% más allá, que representa el 22.1% de las ventas anuales totales, 0.8 pcpts YoY, acciones de clientes principales aumentaron aún más. La mayor concentración de jefes de clientes está en línea con el análisis de tendencias de nuestro informe de estrategia anual de la industria publicitaria, lo que refleja la tendencia hacia una mayor concentración de las contribuciones de los anunciantes principales, lo que es más probable que sea favorecido por los anunciantes principales para los focos con fuertes efectos de red. Según BRANDZ TOP100 Top 100 de KANTAR MEDIA, las marcas chinas más valiosas de KANTAR MEDIA, Ali, Tencent, JD.com, Drop Drops, Mengniu y otras marcas chinas Top100, más de 80 optan por lanzar en The Media. Los costos de los proveedores de TOP5 a 17 años fueron de 744 millones, un 60,6% más o menos, lo que representa el 15,8% del total de la contratación anual, un 3,7pcpts anuales. La concentración de proveedores se mejora aún más, y el poder de negociación formado por la posición de monopolio ampliará aún más su ventaja sobre otros anunciantes para la publicidad de los principales medios de comunicación en el círculo de la vida.

Reiteramos que el impacto de la nueva tendencia en el enfoque es extremadamente limitado, los últimos tres trimestres a través del crecimiento saludable de los ingresos para impulsar el crecimiento de los beneficios netos, y superar constantemente las expectativas del mercado, debemos prestar más atención a los fundamentos de la empresa siguen avanzando hacia una buena planificación de dividendos en efectivo a tres años y un plan de recompra de 3.000 millones está lleno de una acción sincera de "espada brillante".Consideramos que el aumento futuro de los ingresos de la compañía puede básicamente cubrirse contra la caída del margen bruto, el plan de recompra de 3.000 millones se puso en marcha oficialmente después de la adopción de la junta de accionistas el 18 de mayo, se espera que la reciente inclusión de las acciones A en el índice MSCI China a la multitud traiga 470 millones de fondos incrementales a la multitud, mantenemos la previsión de ganancias anterior, esperada 18-8 20 años de beneficio neto de 70.7/86.5/10.43 mil millones de yuanes, correspondiente a la valoración de 19X/16X/13X, se recomienda prestar atención a 18 años 20X 140 mil millones de valor de mercado cerca del fondo de las oportunidades de compra.

Nota: Una antología del informe es del Instituto de Investigación de Valores de Tianfeng ha publicado públicamente un informe de investigación, el contenido específico del informe y consejos de riesgo relacionados, etc. se detallan en la versión completa del informe.

Informe de investigación de valores: "Las empresas cotizadas A-share anuncian análisis de costos: el efecto principal es obvio, el líder del mundo"

Publicado: 29 de mayo de 2018

Emisor del informe: Tianfeng Securities Co., Ltd. (calificado para el negocio de consultoría de inversión en valores aprobado por la CSRC)

Analistas para este informe:

Número de licencia de Wen Hao SAC: S1110516050002

Número de licencia de práctica de Feng Cuijuan SAC: S1110517090001

Gracias al pasante Bloomberg por contribuir a este informe.

Ir a "Descubrimiento" - "Echa un vistazo" navegar "Amigos están viendo"