Amazonの第三者セラーマーケット2019アニュアルレポート(03) - 他のセラー市場との比較

この記事は、19 年の Amazon サード パーティ セラー マーケット レポートの第 3 部です: Amazon サード パーティ セラー マーケットと米国内の他のサード パーティ セラー マーケットの比較。

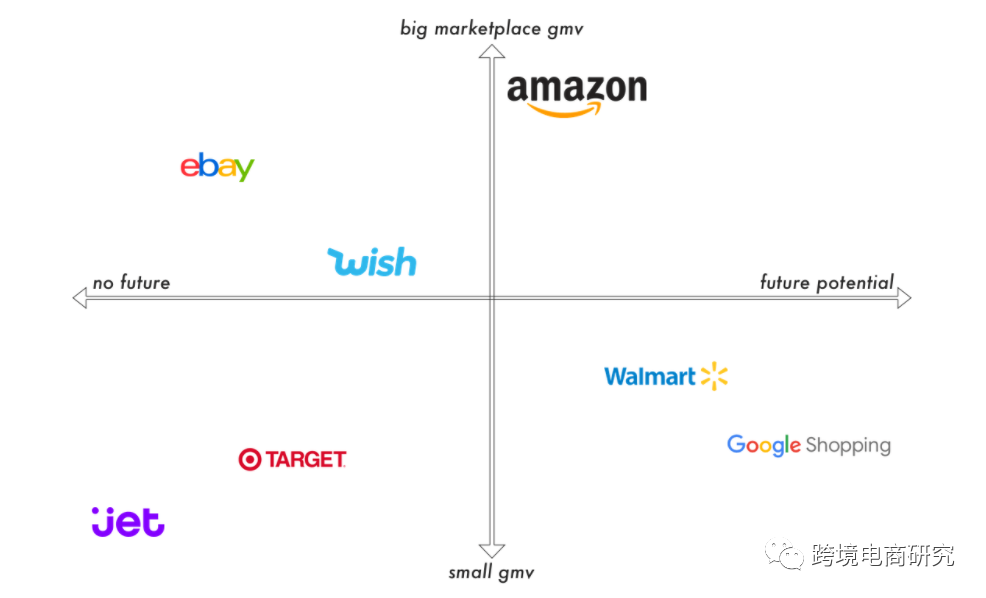

クロスボーダープラットフォーム市場区分

市場セクターには、現在のGMVと将来の可能性の機会の大きさに基づいて定義される4つの象限があります。 以下の内訳表には、すべてのサード パーティの売り手市場はまだ含まれているわけではありませんが、そのほとんどは主要なプレーヤーに匹敵しないか、比較的小さいか、関連性のない小さすぎます。

成長の障壁に直面している市場は、最初の象限を占めています。 Wishはまだ主に中国の販売人によって使用され、少数の販売が意味を成している米国かヨーロッパからの少数の販売人がある。 売り手にとって、将来の可能性は不明です。 一方、eBayは2番目に大きな市場です。 しかし、それは成長を停止し、米国を含む主要市場で縮小し始めている。 したがって、現在の規模を考えると、将来的には大きなチャンスはありません。

第2の象限 - 巨大な機会と将来の可能性 - アマゾンのみ。 これは、市場で最大のプレーヤーであり、その成長は減速しなくても安定しているにもかかわらず、成長し続けるので、将来の可能性は限られています。 Amazon Business などの製品を新しい市場に投入し、導入するお手伝いをします。

第3の象限の市場規模は小さく、拡大する可能性は低い。 Jet.comウォルマートに見捨てられたようだが、売り手もGMVも、招待されたターゲット市場は小さい。 この象限には、Newegg、BestBuy、TopHatter などが含まれます。

最も重要なのは、第 4 象限です。 アマゾンやeBayに比べ、市場売上は比較的小さいが、今後最大の可能性を秘めている。 ウォルマートは、広告の選択肢だけでなく、競合他社が所有する他の多くの機能やサービスを開発する際に、売り手に開発のための部屋を提供するため、存在します。 それは既に強力なプラットフォームですが、まだ成長の余地があり、このスペースには売り手も含まれています。 Google ショッピングは他の市場ではまだ販売されていませんが、Google は無制限の技術力と広告に関する明確な専門知識を持つ企業です。

eBay

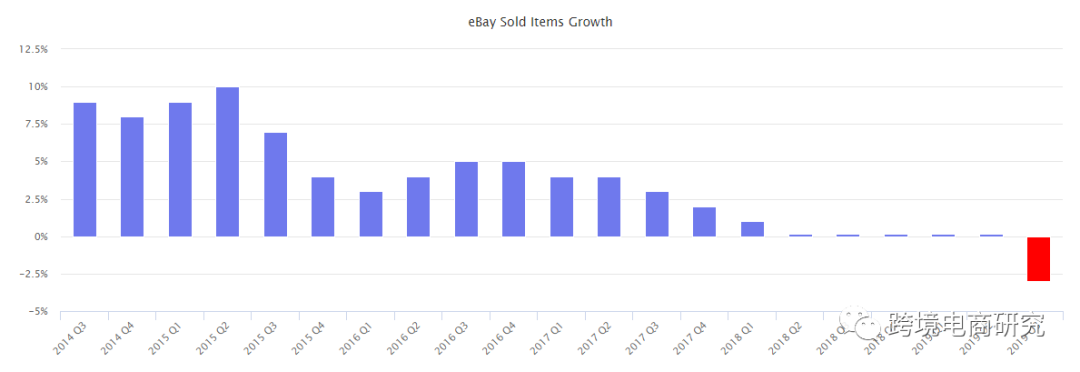

2019年第3四半期には、eBayの売上は史上初めてマイナスに転じ、GMVは10億ドル減少した。 同社は、第3四半期の取引総額は204億ドルで、前年同期の214億ドルから-5%減少し、中立外国為替(FX)では-2%減少したと報告した。 販売は-3%増加し、2018年第1四半期以降は増加していない。

米国GMVは第1四半期に-6%、第2四半期に-5%、最終四半期に-6%減少した。 eBayの暫定最高経営責任者(CEO)であるスコット・シェンケルは、インターネット売上税の引き下げをインターネット消費税の引き下げを非難し、2020年までは第4四半期まで加速すると考えている。

eBay は毎年約 900 億ドルの売上を達成しており、そのほとんどは小売業界の将来に関する議論から除外されています。 米国では、eBayのオンラインショッピングの市場シェアはアマゾンに次ぐ規模ですが、他の市場が成長している間、eBayは縮小しています。

同社は収益を増やし、他のポジション増加策を講じたいので、ファンダメンタルズは機能していない。 バイヤーは1年前よりeBayで少ない購入をし、この傾向は改善していないようだ。 同社は9月、2015年から最高経営責任者(CEO)を務めるデビン・ウィニグが辞任したと発表した。 新しい最高経営責任者(CEO)は、誰も解決策を見つけ出すという困難な課題に直面するだろう - 多くの買い物客はeBayを好むが、より多くの人々はeBayについて何も考えていません。 「若い顧客はeBayについて誤解を生じない。 「我々は彼らさえ知らない」とeBayの最高マーケティング責任者、スージー・デリングはラッキーとのインタビューで語った。

eBayの主な問題は、既存のバイヤーをサポートしながら、新しいバイヤーを引き付けるために革新する必要性です。 これは、既存の販売者と購入者が変更に満足していないが、変更が行われる場合を除き、新しいユーザーが来ない、ので、競合しているようです。

「前四半期に議論されたように、新しいバイヤーは、当社の合理化された購入体験のいくつかを積極的に受け入れましたが、既存のバイヤーベースに一定のコンバージョン圧力をかけました。 このダイナミクスを考えると、これらのエクスペリエンスを既存の顧客に拡張するのをやめた。 ターンでは、我々は昨年から加速し始めたとして、これはGMVに一定の下圧を与えた。 私たちは、新しいバイヤーにこれらの経験を促進し続けるでしょう。 "

– eBayのデイン・ウェニグ最高経営責任者(CEO)

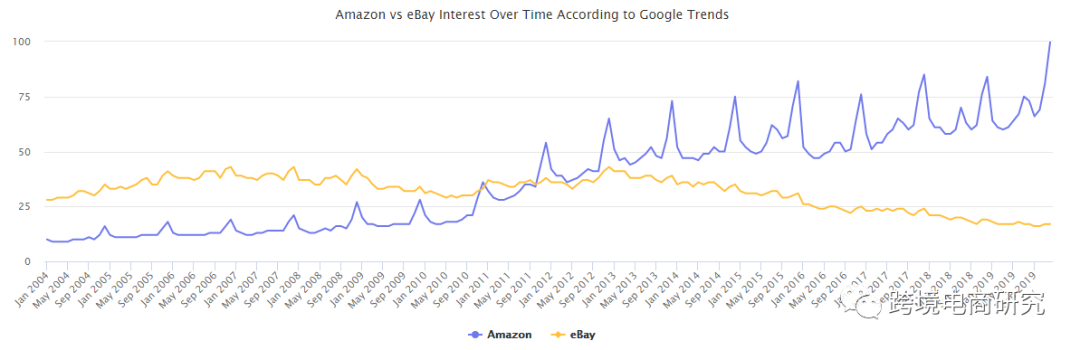

Google によると、今世紀初頭、amazon と同じくらい eBay に関心が寄せられました。 2013年現在、eBayとAmazonはGMVと時価総額でほぼ同規模です。 しかし、それ以来、eBayは消費者にとって重要性を失い続け、アマゾンは成功しています。 2019年、eBayへの関心は過去最低に達し、eBayが販売した商品の数を減らしたのと同じ洞察を確認した。

ウォルマート

2009年8月31日、ウォルマートはウォルマートの第三者販売者プログラムを発表し、厳選された小売業者からより多くの製品を提供することで、既存の商品の範囲を拡大しました。 ウォルマート・セラーズ・バザールは現在、35,000人以上の売り手を擁しており、そのうち2019年には13,000人の売り手が加わった。 2017年11月から2019年6月にかけて、売り手バザールの成長は鈍化しましたが、7月以降は毎月1,000人の新規出品者を増やし始めます。 2017年、「SKU の追加が急速に加速し、SKU の品質とサイト上のマーチャントの品質に関して高い基準が維持されていない」と、ウォルマートの米国 e コマースの社長である Marc Lore 氏は述べています。

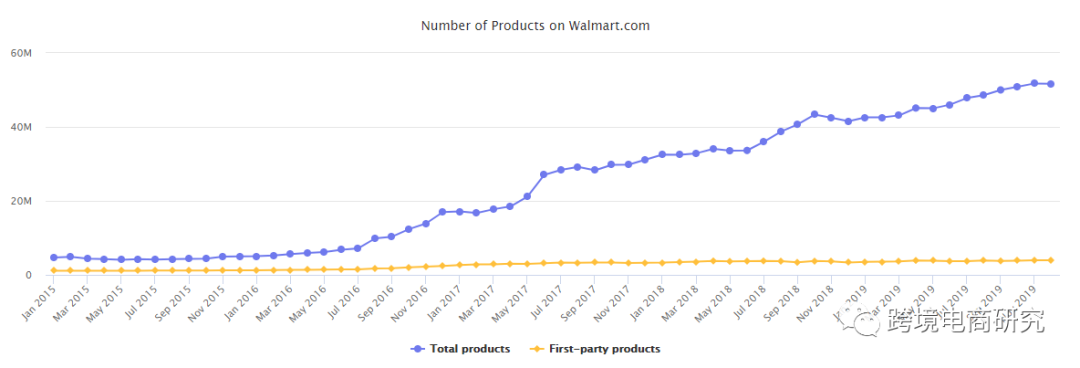

2019年、ウォルマートはオンラインカタログに1000万製品を追加しましたが、その半分だけがウォルマートによって直接販売されています。 売り手バザールは、製品カテゴリの残りの部分をもたらし、2019年に13,000人の新しい売り手を追加し、成長を加速しました。 ウォルマートのダグ・マクミラン最高経営責任者(CEO)は、「過去数年間、ウォルマートの.com商品販売市場では、さらに進歩する必要がある」と述べた。 "ほぼ完全に売り手のバザーから来る。

ウォルマートのオンラインカタログは、売り手ベースの増加により成長を続けています。 2018年、ウォルマートは4100万製品をオンラインで販売し、そのうち320万件はウォルマートが直接販売しています。 カタログは現在、約5200万製品に成長していますが、ウォルマートはまだ390万の直接販売を持っています。 ウォルマートのオンラインストアでは、売り手のバザーは、すべての商品の92.5%に貢献しています。

2019年、ウォルマートは2日間の出荷を2018年の200万から300万に増やした。 すべての成長は、ウォルマートの可用性が2019年に縮小した間、迅速な出荷で100万以上の製品を追加する売り手のバザーから来ました。 ウォルマートは2017年に2日間の配送サービスを開始しました。 当時、ウォルマートの米国eコマースの社長、マーク・ローレは、「今日のeコマースの世界では、2日間の送料無料が不可欠です。 "

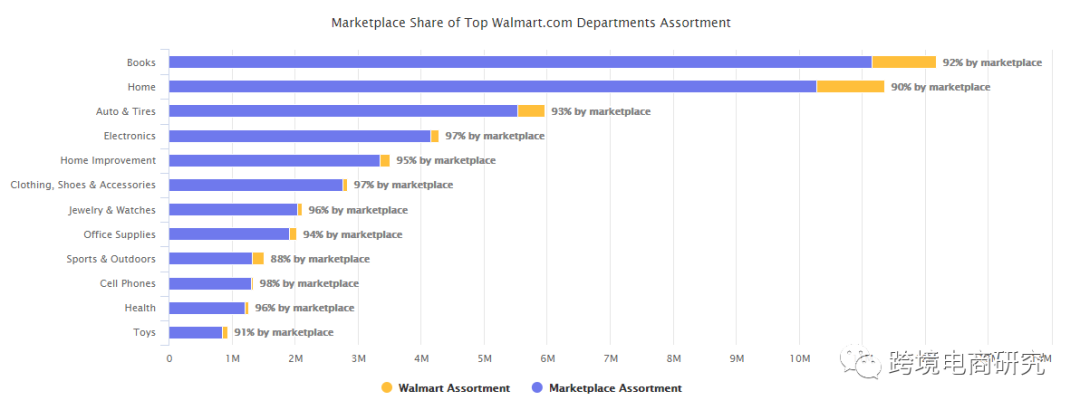

書籍、家庭、自動車、タイヤ、エレクトロニクスは、リストされている製品の数の面でWalmart.com最大の4つの部門です。 書籍は、1200万以上の製品を持つ最大の部門です。 これらの製品の 8% は、カタログ全体と一致する自己在庫です。 しかし、自己株式のシェアは部門によって大きく異なります。

ウォルWalmart.comで販売されている電子機器のわずか3%がウォルマートによって運営されています。 衣料品、履物、アクセサリーでは、部門のわずか3%が自営業で、280万製品のうち80,000種類です。 しかし、スポーツやアウトドア、おもちゃなど、一部のセクターは、最初の当事者の在庫ではるかに強力です。

ウォルマートは、商品の種類をさらに加速するために、2019年10月にオンラインカタログのベストセラーリストを発表しました。 ウォルマート・セラーズ・センターには、各部門の上位販売者ランキング(BSR)でランク付けされた製品を示す「成長機会」セクションが追加され、そのカテゴリーに対する競合製品の売上を表します。 Amazonの売り手の多くは、供給を通知し、サードパーティのツールを使用して需要を分析することができるため、予測可能な販売プロセスを構築するために同じデータに依存しています。

ウォルマートの米国でのeコマース事業は第3四半期に41%成長したが、オンライン食料品が主な原動力であることを認めた。 同社が直接販売する製品は400万種類未満であるため、一般商品が大きな貢献をするとは考えにくい。 同社は、直接販売や売り手バザール取引を含むGMVの成長を報告しなくなったが、2017年第4四半期には、売り手の市場が直接販売よりも急速に成長した。

ダグマクミラン最高経営責任者(CEO)は声明の中で、「我々は多くの点で進歩を遂げているが、我々はより多くのことを行い、特に売り手のバザーを含む様々な製品でペースを速める必要がある」と述べた。 「私たちの強みは食べ物です、それは良いですが、我々はウォルマート.comで通常の商品を通じてさらに進歩する必要があります。 私たちは、より高い利益率を達成するために、より良いビジネスをミックスしていますが、より多くのことを行う必要があります。 私たちは、より大きく、より健康的なeコマースビジネスを前進し、構築することをコミットしています。 当社の顧客は、これを望んでいる、私たちの第三者の売り手は、それを望んでいる、と私たちもそうです。 "

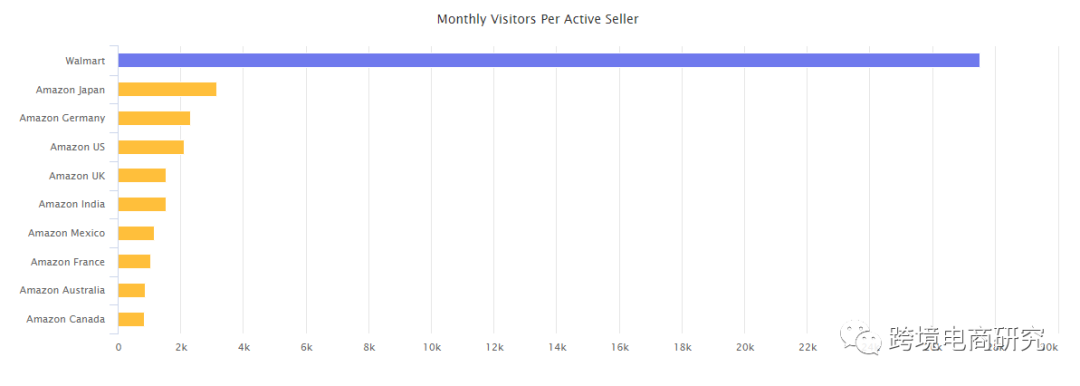

Walmart.com は、2019 年 11 月に 4 億件の訪問を行い、Amazon.comの月間 23 億件の訪問と比較して 6 倍減少しました。 しかし、Amazonとは異なり、Amazonは数百万の第三者販売業者と積極的な自営業者を持ち、ウォルマートの売り手は100倍少なく、ウォルマートの小売りはオンライン食料品に重点を置いています。 その結果、ウォルマートの売り手は毎月27,000人の訪問者を獲得し、Amazonの各売り手は月平均2,100人の訪問者しか受け取り、ウォルマートの売り手は他の売り手バザールに比べて1大の飽和状態を減らしました。

Jet.com

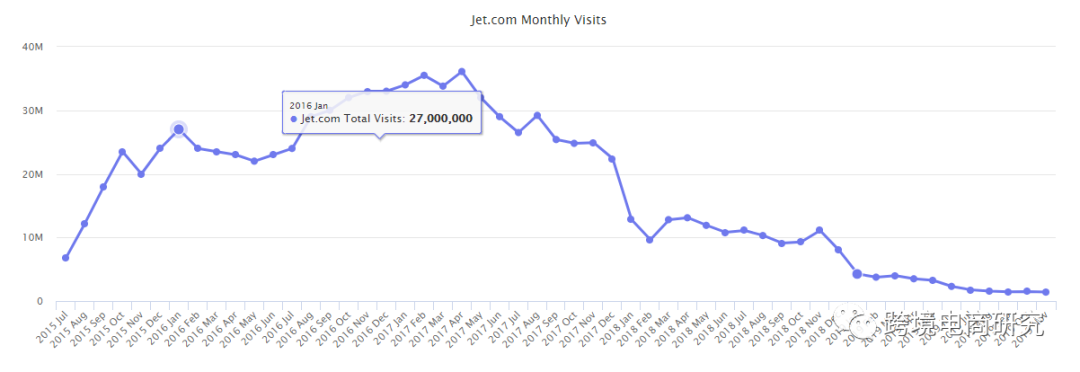

Jet.com正式には閉鎖されていないが、昨日は黄色の花に変わっている。 Jet.comトラフィックは毎月増加し、2016 年 8 月にウォルマートに買収されるまで、その年の休暇はピークに達しました。 それ以来、その数は減少しており、2019年末までに月間訪問数は200万人未満に減少しています。 ウォルマートに買収された際、Jet.com月間2000万人以上の訪問者を集めた。

Jet.comは2018年9月、都市市場、新商品、ナイキ、食事キットプロバイダーBlue Apronなどの新しいパートナーシップと、新しい3時間翌日配達サービスに焦点を当て、都市消費者のためのショッピングデスティネーションとして再導入されました。 それ以来、ウォルマートは、マーケティング支出を削減し続けても、都市市場では、市場の残りの部分を見逃している。 理論的には、それはまだサードパーティの市場を実行している。 しかし、実際には、市場に多くの売り手が常駐しています。

Google Shopping

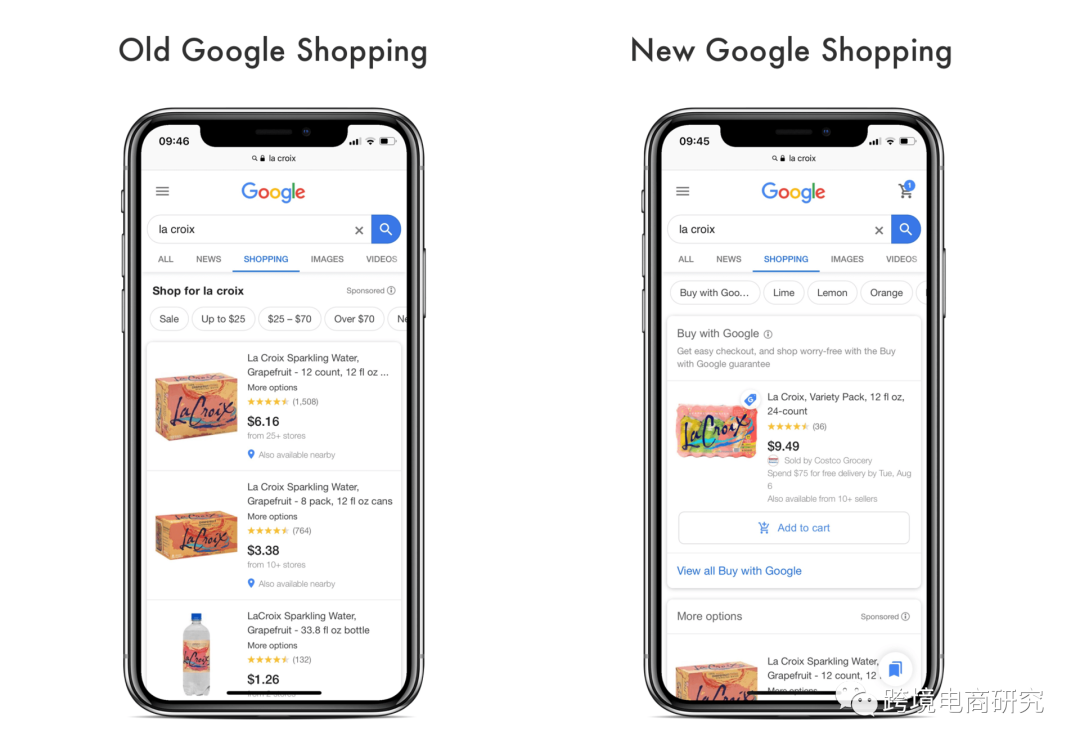

2019 年 8 月、Google は、近くの店舗、オンライン小売業者、および Google Express ストアで以前に利用可能な製品を組み合わせた新しいショッピング ホーム ページとアプリを開始しました。 Google Express ストアの商品には [Google で購入] タブが表示され、プラットフォームを離れることなく購入できます。 Google Shoppingは現在、ショッピング市場となっているAmazonとは異なり、それは価格比較サイトです。

shopping.google.com(ショッピング専用サイト)とGoogle検索結果の「ショッピング」タブで統一されたショッピング体験を得ることができます。 ショッピングの選択肢は、主要な検索結果にも表示されます。 Google がショッピング オプションを提供し始めれば、Google で購入するタグがある限り、1 回のクリックで購入できます。

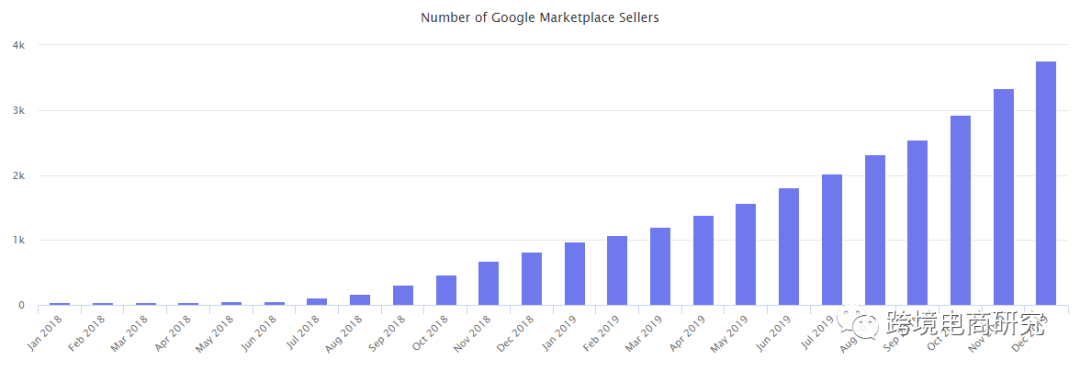

Google Shopping は、2019 年に約 3,000 件の新しい販売者を追加しました。 現在、市場は3,700以上の参加店舗と売り手から製品をホストしています。 この12ヶ月間、店舗数は大幅に増加しました - 2018年末には825店舗でした。 店舗には、コストコ、ベストバイ、Overstock、ターゲットなどの大手小売業者や、Amazon、eBay でも販売されている第三者の販売者が含まれます。 Google Shopping の販売者の半数以上が第三者の販売者です。 残りはオンライン小売業者で、一部は大手小売業者です。 しかし、それはまだ他の主要な市場で何千人ものバイヤーに比べて荒涼と見えます。

Wish

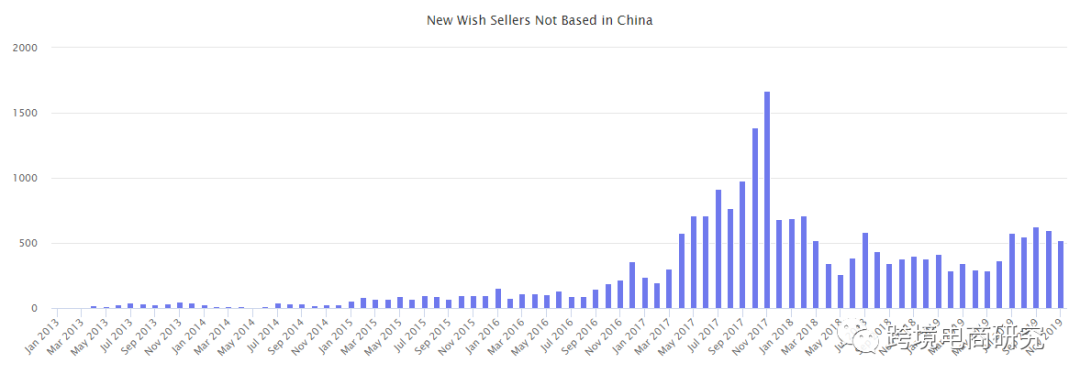

2011年に発売されたWishは、ローエンドの顧客向けのモバイルショッピングアプリです。 このアプリは、中国の商人が消費者に直接商品を販売することを可能にし、年間数十億ドル相当の製品(GMVを開示していない)を販売することができます - Wishの売り手の88%が中国にいます。

比較的知られていないが、アプリは、iPhoneとAndroid携帯電話上で最もダウンロードされたショッピングアプリの一つであり、両方のプラットフォームでトップ5にランクされています。 ウィッシュは、おそらくアマゾンになりたくない唯一の市場です。 「私は、人々がこの国やヨーロッパのような場所での人口統計を誤って理解すると思います」と、Wishの最高経営責任者(CEO)ピーター・スズルゼウスキーは述べています。 ピーターは、すべての消費者が同じものを欲しがっているわけではなく、さらに重要なことに、同じサービスで買い物をする余裕がある、とほのめかした。

Wishは販売人の何千もの引き付けるが、低価格および速い出荷および質に焦点を合わせないので、ほとんどの販売人は中国から来る。 米国の売り手は6%を占め、英国では0.7%、カナダでは0.5%、インドとオーストラリアでは0.3%が続いた。 しかし、2017年3月以降、中国以外のほとんどのベンダーは12ヶ月以内に購入しています。 2018年4月までに、米国と欧州でベンダーを買収する戦略が可決され、市場は主に中国で販売されたベンダーを復活したようだ。

しかし、Wish 氏は、2019 年 8 月に 112 億ドルの投資で H ラウンドで約 3 億ドルを調達した後、「ヨーロッパと北米のマーチャントの流通を拡大し、物流を改善する計画だ」と述べた。 Wish は 2010 年に設立され、現在までに 16 億ドルの資金調達を行っています。

社会的な電子商

ほとんどの e コマース プラットフォームは、発見ではなく、検索ベースのショッピングに重点を置いています。 しかし、すべてのショッピングは、製品について考えて開始されます。 ソーシャル ネットワークには、独自の e コマース カテゴリが埋め込まれています。 簡単に言えば、市場は買い手と売り手が取引のために会う場所です。 この定義では、ソーシャルネットワーキングは、Amazonのような市場です - 彼らは数億人のユーザーを持って、そのうちのいくつかは、小売業者や自社製品を宣伝するブランドのビジネスアカウントです。 ソーシャル ネットワークにショッピングを追加すると、ユーザーは既に取引を行うことができますが、より面倒な方法です。

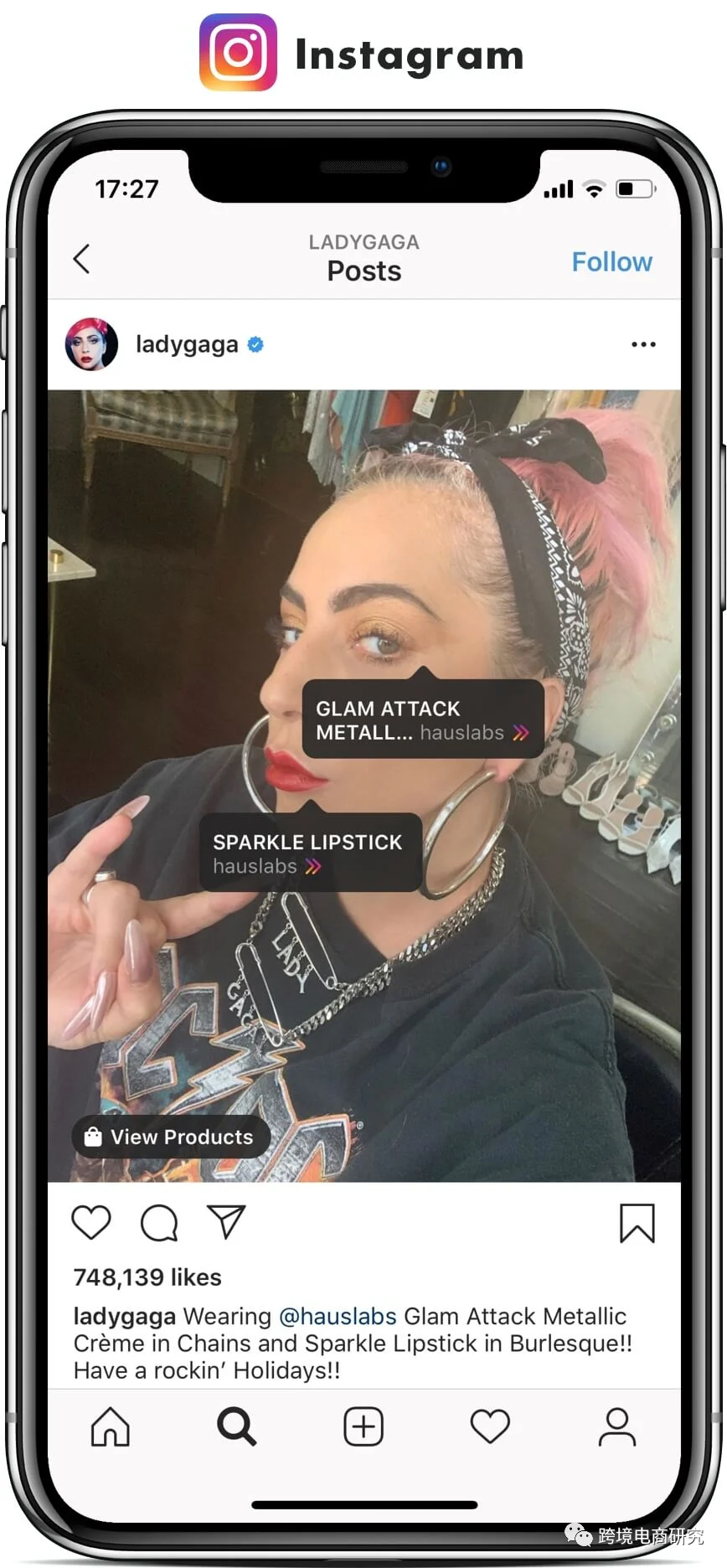

多くの人が製品の発見とビジネスを組み合わせようとしていますが、Instagramは最も近いです。 アプリは、特に衣類や美容カテゴリで、発見のための主要なプラットフォームとなっています。 しかし、アプリで製品を見つけた後に購入するギャップは大きいです。

この問題を解決するために、Instagramは2019年3月にIns Checkoutを発表し、ユーザーがアプリを離れなくても購入できるようにしました。 以前は、Instagramで購入を完了するには、Instagramショッピングの一部としてブランドサイトのポップアップを使用する必要があります。 11月には、アプリは、従来のInstagramショッピング体験でCheckout製品と区別するために、Instagramで購入ボタンを導入しました。 また、Instagramは、厳選された数十のブランドとベータテストを行った後、米国の認定ブランドからの応募を受け付け始めた。

他のソーシャルネットワークは、電子ビジネスを試みっています。 たとえば、Snapchatは2018年6月から、ユーザーがそのアプリケーションで直接購入できるようにテストしており、2019年にはショッピング可能なアカウントの数を増やしています。 TikTok はショッピング可能なコンテンツとショッピング広告をテストしており、11 月に Google は YouTube のホーム ページと検索結果にショッピング広告を追加しました。 ソーシャルアプリケーションは、Instagram内のアプリケーションや個別のポップアップなど、さまざまなレベルの統合をテストし、ショッピングコンテンツを表示します。

未完。

参考:

「発見」-「見る」に移動し、「友人が見ている」を参照します。