モバイル広告プラットフォームについて知らないこと

今日はレポートを読み取り、

モバイルインターネットは、ストックゲームの時代に入ります。

スマートフォンの出荷が減少し、ユーザーの成長が鈍化し、ユーザーの時間が徐々にピークに達しています。 マーケティング担当者は、より積極的な広告マーケティング戦略を採用してユーザーを獲得しています。

しかし、ますます多くのモバイル広告プラットフォームに直面して、広告主は、より多くの選択肢だけでなく、効率的なプラットフォームを選択する能力により多くの課題を提起します。

特に、洗練された運用要件への対応において、どのようなプラットフォームがより良い顧客変換を受け、どのようなプラットフォームが現在の開発段階に適しているか、マーケターは、よく知っている必要があります。

最近、モバイルアトリビューションプラットフォームAppsFlyerは、グローバル広告プラットフォームの包括的な評価とプラットフォームランキングの公表のための広告プラットフォームの包括的なパフォーマンスレポートの第11版をリリースしました。

このレポートは、リキード、ペイアウト、リマーケティングなど、複数のディメンションから広告プラットフォームのパフォーマンスを評価し、広告主の広告配信に貴重な参照を提供します。

AppsFlyer によると、広告プラットフォームの包括的なパフォーマンス レポートは 2015 年からリリースされ、今年で 11 番目のバージョンです。 リキュー・インデックス、成長指数、リマーケティング・インデックスは、今年初めてアプリ内購入とアプリ内広告の2つの新しいインデックスを追加しました。

Weiは、リストと組み合わせて、次のポイントを要約し、それを読んでください。

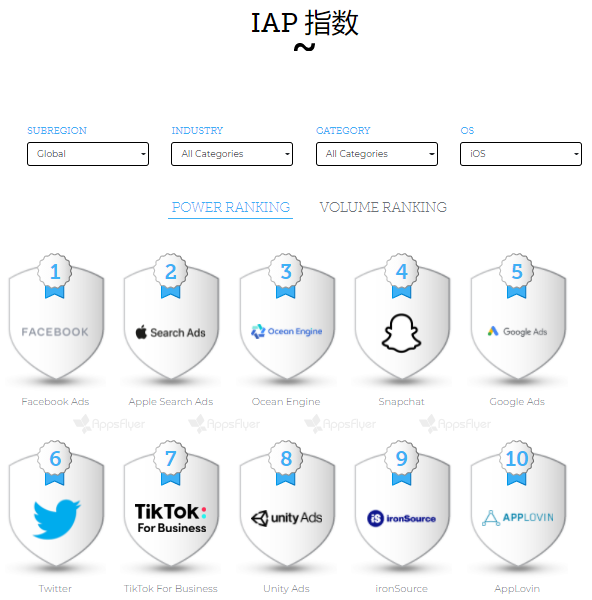

1. Facebookの強さは、高品質のユーザーを引き付け、トップリストの最大数を持っています.

2. Google は、Android デバイスのネイティブな利点により、世界中のスケール リストにおいて絶対的な優位性を獲得しています。

3. Apple Search Ads は、iOS 以外のゲーム アプリケーションの強みと規模のリストで目を見張る地位を獲得しました。

4. Unity Ads は大幅に成長し、リテンダント インデックスのゲーム リストのトップに躍り出た。

今日、大晦日は、重要なポイントの背後にあるロジックを解釈するために一緒に来る-

1. Google と Facebook は、常にグループを誇らしげに見続けるのですか?

Google の Google Ads と Facebook Ads は、検索エンジンとソーシャル メディアの覇権国であり、Google と Facebook は、このレポートの 79% と 82% のスケールでトップに躍り出た。

では、なぜこれらの2つは、常に群雄を誇りに思っているのでしょうか? その背後にある論理を簡単に分析します。

まず第一に、Googleは、ある意味では、インターネット広告の先駆者であり、初めて入札広告を大規模にし、業界初のCPC入札モデルを実現し、GSP(一般第2入札)入札法を実践した。

Google は広告技術を重視し、2002 年に約 200 人しいるとき、会長のシュミットはカリフォルニア大学バークレー校の情報学部長であるファン・リアンをチーフ エコノミストとして招いた。

グーグルのチーフ・エコノミスト、ファン・リアン

Google の広告プラットフォームの強さは、中国のような非常に少数の市場がスタンドアロン アプリ市場であるだけでなく、世界中の Android ユーザーが Google Play App Store を使用してアプリをダウンロードしてインストールしている Android エコロジーの支配にも影響します。

Statcounter の 2019 年 3 月のデータによると、Android はスマートフォン システム全体で 75.33% のシェアを持ち、そのシェアは 1 倍です。

Google の広告システムは、2000 年 10 月に開始して以来、多くのマイルストーンを経っています。

2003 年 3 月、Google は広告トラフィック アライアンスである AdSense を立ち上げ、Google がトラフィックのボトルネックを突破しました。

2007 年 4 月、Google は広告技術サービスの完全な範囲である DoubleClick を 31 億ドルで買収し、Google はチェーン全体のサービス機能を強化しました。

2009 年 11 月、Google はモバイル アプリ プロバイダーである Admob をモバイル アプリ版の AdSense として買収し、モバイル時代の広告境界を拡大しました。

2015 年 5 月、Google は UAC (ユニバーサル アプリ シリーズ広告) を開始し、配信から最適化、コンバージョンまで、App クラスの広告主向けにカスタマイズされたアプリ フル リンク ソリューションを提供しています。

過去 2 年間の Google 広告の最も重要な動きは、すべての広告製品を 1 つのブランドである Google Ads に統合し、Google オンライン広告の地位を固めたことです。

そして、Googleに加えて、オンライン広告の巨人のもう一つの非常にFacebookは、収益構成の面で、Facebookは間違いなく純粋な「広告会社」であり、2020年のQ2は、その収益の95%が広告であり、その割合はGoogleの87%よりも高いです。

では、Google と Facebook の広告レベルの違いは何でしょうか。

本質的には、検索、地図、メールボックス、ブラウザなどのGoogleの絶対的な優位性を持つ製品は、主に「有用な」問題を解決し、Facebookの優勢なソーシャルネットワークとInstagram、WhatsAppは、主に「興味深い」問題、"Save Time"と「Kill time」を解決し、その結果、Googleは明らかにFacebookに遅れています。

したがって、Google は、Apple の iOS システムが Google をデフォルトの検索エンジンに設定する見返りに、Apple に年間 1 ドル (Business inside は 90 億ドルと見積もっている) を直接支払う必要がある。

別の観点から見ると、Google が支配する Android ユーザーは、支払い能力の点では iOS ユーザーよりも客観的に弱いため、このリストでは、有料ユーザー容量に基づく IAP インデックスでは、Facebook が Google をはるかに上回っているのが分かります。

Facebookの広告システムは、Googleよりも広告収入に大きく依存しているが、機能、データ、その他のレベルで、非常に多様で洗練されたターゲット設定システムなど、非常に詳細である。

また、受賞歴のあるダイナミック広告(Dynamic Ads)は、広告主がクリエイティブライブラリとユーザーの行動を関連付け、簡単に言えば、ショッピングサイトで商品を閲覧し、購入していない場合、FacebookやInstagramでその商品の広告クリエイティブを見る可能性があり、この数千人の広告能力は、国内の多くの広告プラットフォームによって模倣されています。

Facebook と Google の 2 つの広告プラットフォームは、10 年以上経った現在も広告の絶対的な灯台であり、短期的には、この 2 つのステータスに簡単に挑戦できる他のキャッチャーを見るのは困難です。

第二に、広告ビジネスはアップルにとって何を意味するのでしょうか?

Apple は、AppsFlyer の広告プラットフォームの包括的なパフォーマンス レポートのリストで優れたパフォーマンスを発揮しています: Apple Search Ads (ASA) は、ゲーム以外のアプリに良い結果をもたらしています。

このようなアプリケーションは、特に ASA に適しており、広告のターゲット設定が高いユーザーに配信され、有料ユーザーの割合が最も高いため、IAP インデックスのグローバル パワー リストで 2 位にランクインしています。

しかし、Google や Facebook と比較すると、Apple の広告ビジネスは、一般の人々や業界では存在感が低い。

Google の収益の 87% と Facebook の収益の 95% が広告から来るのとは異なり、広告事業は Apple の巨大なサービス収益のほんの一部であり、Apple の決算は広告収入の構成を個別に開示していない。

しかし、近年、Apple のハードウェア製品の収益の伸びが鈍化しているという事実は、Apple が 2018 年 Q1 以降、iPhone の販売を発表しなくなったため、ハードウェアがボトルネックに直面したとき、Apple がソフトウェアとサービスレベルの収益を拡大し始めたという明らかな証拠である。

2016 年 10 月の発売以来、Apple Search Ads は 4 年間運営されていますが、iOS の開発者は、App Store のトラフィックを ASO や編集者の推薦に頼らないです。

インターネット広告の後世であるにもかかわらず、Apple は膨大なユーザーサイズ、価値あるユーザー品質、成熟した検索習慣に頼って、アプリ広告の分野では無視できない力となり、Apple のバイスプレジデントであるシラーは、App Store のアプリダウンロードの 65% 以上が検索からダウンロードされている、と語る。

このリストでは、Apple Search Ads (ASA) は、iOS 側の非ゲームパワーの保持指数で 2 位、北米、西ヨーロッパ、中東のエンターテイメント アプリで 3 位、ASA が有料ユーザーの割合が最も高いため、IAP インデックスのグローバル パワー リストで 2 位にランクインしました。

2019年のQ4決算の電話会議では、クック氏は、アップルの検索広告が前年比100%以上増加したと明らかにした。バーンスタインのアナリスト、トニー・サコナギは、2020年のアップルの検索広告の収益は約20億ドルと見積もっている。

JPモルガンのアナリスト、サミーク・チャタージーは、アップルの広告の年間収益は今後6年間で110億ドルに増加すると予測している。

業界では、Apple はハードウェア以外で高い成長率を維持するために広告事業を強化し続ける必要があるとの認識で一致した。

では、Apple の検索広告の今後の動きはどのようなものでしょうか。 夕焼けは可能な推測をします

1.アップルアップルClipsは、アプリ内検索のための想像力の巨大なスペースを提供しています, Apple Clips は、Apple がアプリ内検索を開くのに興味深い方向を提供し、Apple はアプリディープ検索をまだ導入していないが、その可能なパスを垣間見る。

Google は長い間、Google Play でディープ インデックス作成機能を開始し、Google の検索結果の一部は APP のクローズド コンテンツの結果です。

WeChatのアプ念プログラムは、現在、ユーザーに検索結果の形でアプさいプログラム内の深いコンテンツを提示しようとしているが、今、WeChatの「検索」は、特定のキーワードを入力し、結果の一部は、アプアーズの具体的な内容から来る。

Google と WeChat アプリンクのアプリ内検索は、Apple が情報サイロである APP 内のデータを検索してアクセスする際に、独自の検索広告ビジネスにより多くのスペースを提供する可能性のある、Apple にとって意味のある探索ベンチマークを提供します。

2.アップルの広告プラットフォーム自体には、まだ最適化の余地があります。Google や Facebook などの広告業界の「古いドライバー」と比較すると、Apple の検索広告システムは、いくつかの点で比較的単純です。

第 1 に、広告の種類は検索広告のみであり、Apple News+、Apple Music、Apple TV+、マップなど、多くのコンテンツ製品に広告を拡張しません。

第二に、広告は、より単一の表示であり、あなたはまた、アップルの「拘束」として理解することができます、現在、検索結果は1つの広告のみであり、広告の結果はアプリのみであり、広告フォームは、アプリ名、イントロ、アイコン、およびその他の非常に単純な表示方法のみである。

最後に、広告システムの能力の構築は、現在、Appleの検索広告の舞台裏で広告主は、性別、地域、年齢などの非常に単純なターゲット指標のみをターゲットに表示され、実際には、ユーザーがインストールしたアプリケーションは、その特性とニーズを非常に正確に記述する重要な指標であり、マイニング可能なデータ次元は非常に豊富です。

したがって、これらの3つのポイントから判断すると、Appleの検索広告は、現在「粗末」であるよりも、Appleの広告プラットフォームは、大きな可能性と想像力の余地を持っています。

その意味では、来年のランキングでアップルの検索広告のランキングをフォローし、期待することができます。

III. 中国の広告プラットフォームの台頭の背後にある論理は何ですか?

このリストのもう一つの重要なポイントは、中国の広告力の台頭です。

報告された成長ランキングでは、ナスエクスプレス、トーン、Xiaomi、adtiming、バイトビートの巨大なエンジンである中国の広告プラットフォームの5つで、トップ7のプラットフォームが成長しました。

その背景には、いくつかの重要なロジックがあります。

第1は、中国のインターネット広告市場自体の台頭です。

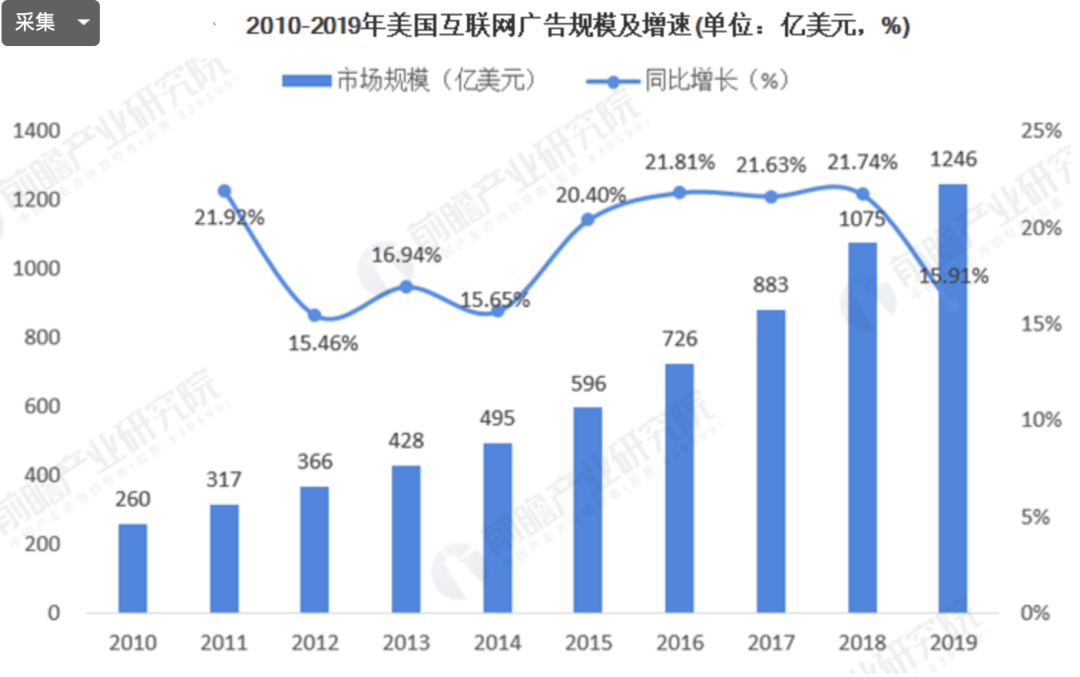

Arui 氏によると、2019 年の中国のインターネット広告の市場規模は 6464億3000 万元に達しており、2019 年の米国のインターネット広告の規模を見てみましょう。

PWCによると、2019年の米国のデータは1246億ドルで、2019年12月の為替レートで8722億元に達し、中国のインターネット広告の規模が米国の74.1%に達したことを意味する。

第2の重要な論理は、近年、中国の科学技術企業の海への旅が著しく加速している点である。

一方、Tik tokに代表される新興巨人は、海外のコア市場のコアトラックに進出し、これまでにないほど、ユーザーやデータの多くを取得した後、広告プラットフォームの正確な配信能力を構築する上で重要な役割を果たしてきました。

Tik tok For Business (旧 Tik tok Ads) は、このレポートで急速な成長を続け、世界トップ 10 の広告プラットフォームにランクインしました。 Android 側の非ゲーム アプリで 3 位にランクインしただけでなく、Android と iOS の両方で上位 10 位にランクインしました。

別の魔法のプラットフォームを見て - ナスエクスプレス、それは携帯電話間のファイルAPPの近距離転送であり、それはネットワークに依存しません、ネットワークは、弱い、高コストのグローバル未開発地域をカバーし、これはちょうど必要です。

今日、世界のシンク市場のユーザー特性を深く理解したこのAPPは、世界中で4億人以上のユーザーを持ち、巨大なユーザーと高頻度に基づいて、強力なアプリケーション配信能力を持っているので、その広告プラットフォームが成長リストのトップに躍り出たのは当然です。

中国のテクノロジー企業の海への進出の加速は、純粋なインターネット企業だけでなく、ハードウェア企業にも表れています。

今日、Xiaomiの収入の44%は海外から来ています。

「Xiaomiはハンマーではなく、すべての携帯電話を販売することは取引の終わりではなく、MIUIの高周波ユーザーを追加します。

はい、一度携帯電話を購入すると、それはシステム製品の高周波ユーザーであり、この携帯電話のライフサイクル全体を通じて、それは非常に高いアプリケーションタレントを意味します。

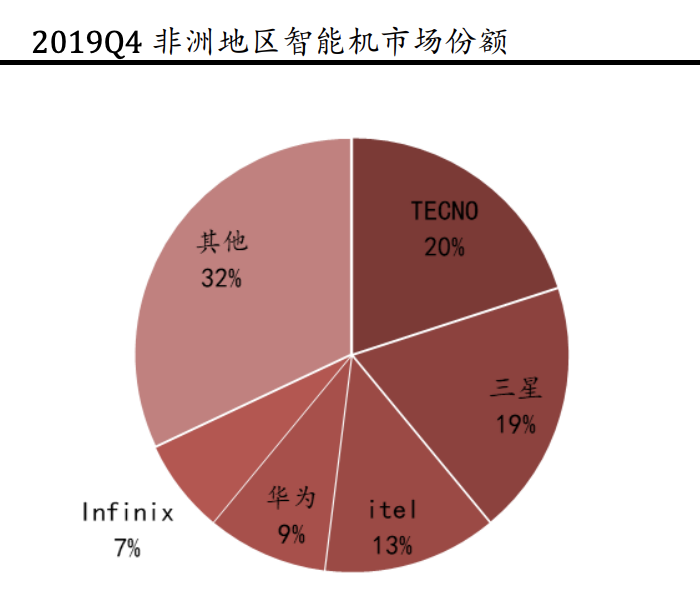

アフリカのような沈没した市場を深く耕す携帯電話は、同じロジックに基づいています。

この「アフリカの携帯電話の王」は、かつては機能機で始まっていたが、現在はスマートフォン市場に参入しており、2020年上半期には4200万台のスマートフォンが出荷され、スマートマシンの出荷台数は2100万台で、スマートフォンの販売台数は機能機の半分に達した。

TECNO、itel、Infinitxは、すべてオーディオブランドです

IDCによると、2019年のQ4では、オーディオはアフリカのスマートマシン市場の40%を占めており、これらのスマートマシンの出荷がアプリケーションダウンロードの巨大な需要を生み出し、したがって、オーディオアプリケーション広告プラットフォームが4位にランクインするのに十分な深い基盤を持っているのは間違いありません。

Wei氏は、中国の広告市場が急速に成長し、中国企業の海への進出が加速する中、今後、中国からの広告プラットフォームの参入が拡大すると予測している。

さて、上記の重要な結論の一部は、広告プラットフォームの包括的なパフォーマンスレポートと私の解釈の一部であり、限られたスペースのために、非ゲームアプリケーションのためのSnapプラットフォームの価値、ゲームプラットフォームにおけるUnitiy Adsの影響など、いくつかの興味深い洞察は、1つずつ分析する必要はありません。

Weiは、マーケティング担当者がモバイル広告プラットフォームの包括的かつ客観的な理解を持つだけでなく、プラットフォームの開発プロセス、運用メカニズム、その他の背後にあるロジックをより深く理解し、より正確なマーケティング戦略を開発することができることを強調したいと思います。

興味のある学生は、以下の2次元コードをスキャンするか、「元のテキストを読む」をクリックしてレポートの完全なバージョンを取得することができます。

——End——

著者プロフィール:Wei夕、科学技術コラムニスト、公開番号「Wei夕指北」、長文を専門とし、インターネットと社会科学の根底にある論理の分析に焦点を当て、このアカウントに注意を払わなくて、あなたは神馬を見逃すかわからない!

著者に送信します