上半期の広告市場は変化し、テレビ広告費は3.8%減少し、テレビ広告費は6%減少した。

メディアの参照:従来のメディア広告費は前年同期比で減少した6.2%前年同期比で減少幅が拡大した0.5パーセントポイント。 テレビメディア広告費は前年同期比で減少した3.8%印刷メディアでは、新聞広告は前年同期比で減少した41.4%、雑誌は前年同月比で減少した29.4%ラジオ広告費は前年同期比でわずかに増加し、増加しました2.9%従来の屋外メディアの広告費は前年同期比で減少した3.6%。 テレビメディアで地方のWei Weiビデオチャンネルの広告支出は前年同期比で減少した6.0%地方の地上波チャンネルの広告支出は前年比で増加しました0.9%。

ソース:CTRメディアモメンタム(ID:mediam)

元のタイトル:2016上半期の中国の広告マーケティング動向

2015中国のメディア広告市場は、特にテレビ、ラジオ、新聞、雑誌の広告支出が前年同期比で減少した伝統的なメディアにとって、非常に困難な年を迎えました。

一目で、2016年は経験で、半分以上です2015激しい嵐の洗礼の後、中国のメディア広告市場は、まだ不満足な経済環境の中で困難な状況にありますが、我々はすでに変化を見ていました。

第一に、中国の広告市場

1. 伝統的なメディアは減少の一途をたどっていますが、ライフサークルのメディアは上昇を続けています

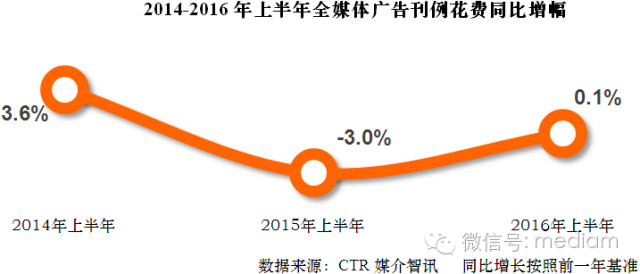

によるとCTRメディア・ワイズ・リサーチは、2016上半期の中国全体の広告市場の増加は、0.1%昨年と同じ-2.9%減少はやや増加したが、比較的緩やかである。

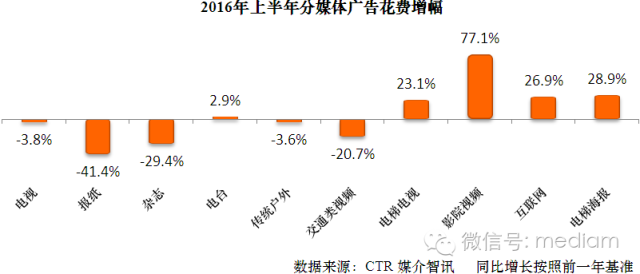

従来のメディア広告費は前年同期比で減少した6.2%前年同期比で減少幅が拡大した0.5パーセントポイント。 メディア別に見ると、テレビメディア広告費は前年同期比で減少した3.8%印刷メディアでは、新聞広告は前年同期比で減少した41.4%、雑誌は前年同月比で減少した29.4%ラジオ広告費は前年同期比でわずかに増加し、増加しました2.9%従来の屋外メディアの広告費は前年同期比で減少した3.6%。

従来のメディアとは異なり、新しいメディア広告は今年上半期に好調に推移し、特に今年上半期のライフサークルメディアの広告支出は前年同期比で大幅に増加しました。 映画館のビデオ広告で2016上半期の成長率は達成した77.1%このような増加は、全体的な観客の急速な増加と密接に関連しており、エレベーターポスターメディア広告費は前年同期比で増加しました28.9%。

さらに、インターネット広告の支出は増加しました26.9%前年同期比で10ポイント増加しました。

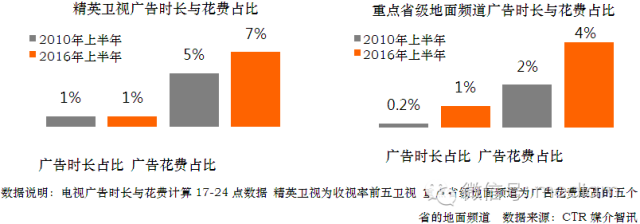

2. テレビメディアの広告が落ち込み、エリートチャンネルの広告支出の割合が拡大しています

テレビメディアは今年上半期に広告費を前年同期比で削減した3.8%地方の動画チャンネルの広告費は前年同期比で減少した6.0%地方の地上波チャンネルの広告支出は前年比で増加しました0.9%。 テレビメディアの全体的なパフォーマンスから判断すると、広告支出の増加は理想的ではありませんが、一部のエリートチャンネルは悪い環境で成長しています。

2010上半期にトップ5の地方テレビ局を視聴した2016上半期にトップ5の地方テレビ局を視聴したのに対し、広告のシェアはそれほど変わっていない1%広告費の面で,2010上半期のエリートテレビ広告支出はわずかでした5%、一方2016エリートテレビ広告の支出は、今年上半期に達成されました7%。 いくつかの人気バラエティと強いIP番組はエリートウェイビデオチャンネルで多く登場しました。

地方の衛星ビデオチャンネルは、強力なチャネルの逆流の傾向を持っているだけでなく、地方の地上波チャンネルは、同様にそのような特性を示しています。2010上半期の広告支出の上位5つの優れた地上波チャンネルの広告時間のシェアは、0.2%,2016年間広告支出の上位5つの地方地上波チャンネルの広告時間の割合は、達成されました1%;広告費用の割合2010年2%になります2016年4%。

したがって、テレビメディア市場全体からは、継続的な支出の減少が懸念される可能性があるが、テレビメディアエリートチャンネルのパフォーマンスからは、テレビメディアはまだダイナミックで活気のあるメディアプラットフォームであると考える。

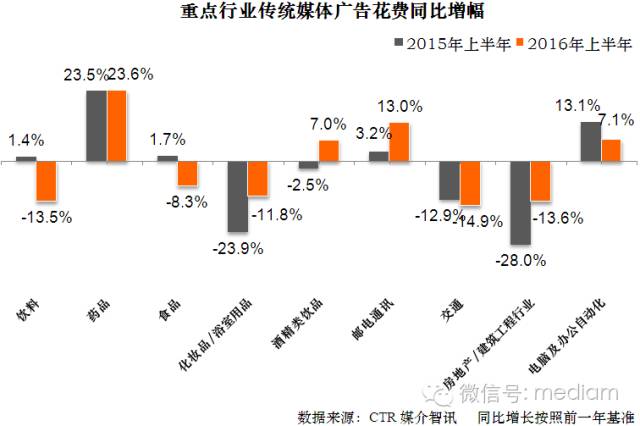

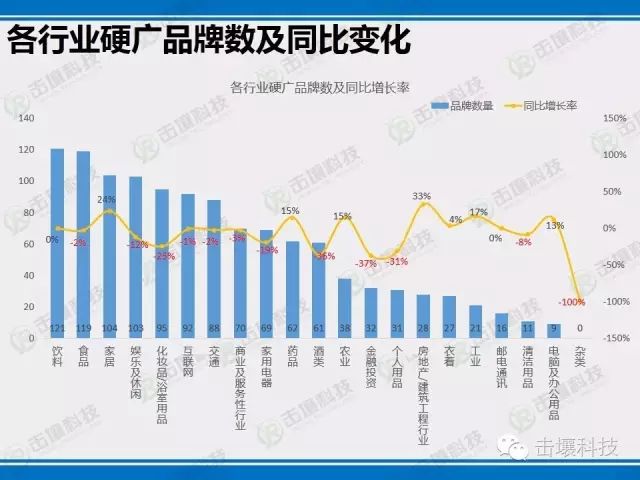

3. 従来の柱産業は下落し、郵便・通信、コンピュータ、オフィスオートメーション産業は大幅に増加しました

伝統的な柱産業は、常に広告市場のより安定したグループであり、今年上半期のデータによると、今年上半期の過去の柱産業のパフォーマンスは、一般的に、飲料、食品、化粧品、その他の産業は、伝統的なメディアで広告配信の顕著な減少を示しています。

対照的に、郵便・通信、コンピュータ、オフィスオートメーション業界は、従来のメディアで広告費の伸びが顕著です。 両産業は、今年上半期に伝統的なメディアの広告支出がそれぞれ前年同期比で増加した13.0%と7.1%。 このうち、ウェブサイト広告主の広告支出は増加しました15.4%、郵便・通信業界の広告費を占める58%。

コンピュータおよびオフィスオートメーション業界の主な成長貢献は、上半期の広告支出が前年同期比で増加したソフトウェアおよびコンサルティングサービス広告主です52.3%広告費は、コンピュータおよびオフィスオートメーション業界全体を占める54%。

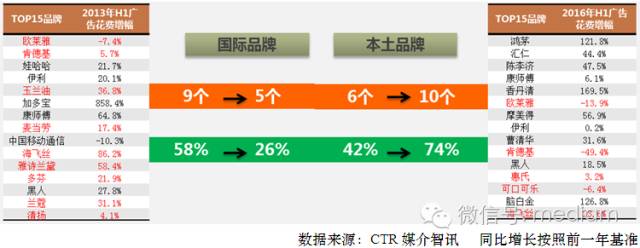

4. 多国籍企業の広告配信が不弱で、地元企業は、広告リストの新しい覇権を獲得します

によるとCTRメディア情報広告監視データは、2013年と2016伝統的な広告支出は、今年上半期にトップにランクされました15ブランドでは、国際的なブランドから9下がった5からローカルブランド6が上がります10。

広告費の観点から、フロント15ブランド内では、国際的なブランドのコストが占める割合です2013上半期58%今年上半期に減少した26%そして、地元のブランドの広告支出の割合は、そこから来ました2013上半期42%今年上半期に上昇74%。

また、2013年前半まで15ブランドは、従来のメディア全体の広告のシェアを占めています13.6%,2016年前15ブランドは、従来のメディア全体の広告のシェアを占めています15.2%つまり、すべてのブランドがメディア競争に参加したい場合、フロントエンドのブランドは、この市場競争に介入するために、元の投資よりも多くを費やす必要があります。 すべての広告主様の圧力が徐々に高まっている場合は、市場での場所を取るしたいより多くのお金が必要です。

第二に、中国の広告市場は、その根本的原因を取り下です

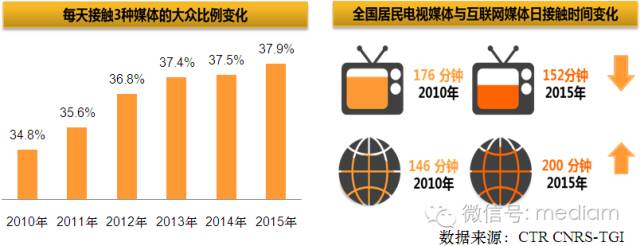

1. 消費者の注目は、新興メディアによってそらされている

によるとCNRS-TGIからデータを表示します2010年2015消費者は、毎日複数のメディアにアクセスする機会が増加しています。

全国のテレビメディアの日接触時間の変化は、全国の住民のテレビメディアの日接触時間を示しています2010年176分、に2015年152分 ; インターネット接触時間から2010年146分、に2015年200分、上昇した40%。

日常生活からメディアへの暴露の感情やデータ分析から、消費者がメディアに触れる時間が分散し、インターネットメディアや新興メディアが消費者の注目を集めているのを見るのも難しくありません。

2. 消費者は、ハイエンドでパーソナライズされた製品に憧れです

市場は絶えず細分化され、異なる消費者グループは、年齢の次元から彼らの消費態度の違いを見ることができます。 年を取るにつれて、古い製品を更新する必要性は自然に弱まり、若い消費者は新製品を試し、それを使用することを好む。

また、住民の生活水準の向上に伴い、商品購入の要因も変化しています。 例えば、消費者は、ユニークな製品や機能ブランド、価値が自分自身とより調和する製品にますます感謝しています。

3. インターネットの世界のマーケティングの方法は、より多くのメタ、新鮮なマーケティングを行います

2016年の最初のネットレッドPapiソースの1つのビデオは2200万を販売した。 Yiは、独自の舞台芸術市場を行うだけでなく、マイクロブログで多くのブランドを宣伝しています。 これらのパーソナライズされたマーケティング方法は、市場が殺到し、市場の変化と成長のシナリオの下で、グループがますます細分化されるにつれて、「何をすべきか」を考えるときにどのような考え方を使用しますか? これらは、オンラインの世界が私たちにもたらした新しい思考です。

第三に、新しい時代のマーケティング経済を把握する方法

精度とスケールは、さらに行くことができます

2012消費者の増加は、販売の増加に貢献しました67%、この67%消費者数の増加は、企業の売上増加をもたらし、中国市場での規模が依然として重要であることを意味し、少なくとも現段階では、全体の規模の追求は、当社の販売の追求にとって非常に重要である。

大規模なマスマーケティング、その最大の問題は、消費者のセグメントに遭遇します。 スケールは必然的に私たちに効率と迅速をもたらすが、その問題は単純な千人の側面です。 正確なヒット率を決定し、その分散は、私たちに高いコスト期待を与えます。

過去に我々が追求した規模がマスメディアマーケティングの単一モデルであり、単一の大規模状態であった場合、現在の規模は、多元的な組み合わせ、細分化されたスケール状態であるべきである。

もともと我々は、メディアと消費者の対面規模の追求だった場合、それは今、消費者を中心に、消費者の周りに全体の統合コミュニケーションプロセスを形成する必要があります。 ここでは、状態を細分化して形成される最大の消費者カバレッジを求める可能性があります。

2016年7月間フルメディア広告分析

ソース:CTR媒体運動量

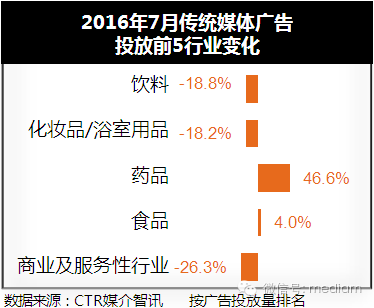

CTRメディア・ワイズの最新の研究によると、2016年7月間広告市場(インターネットを除く)は前年同月比で減少した6.6%。 このうち、従来のメディアは前年同期比で減少した8.9%先月の1ヶ月の下落率の最大値をやや良くした。

メディア配信

2016年7テレビ広告の支出は前年同月比で減少した6.5%広告リソースの量は前年同期比で減少しました9.8%。 テレビ広告のコストと期間は、先月の年間最大の落ち込みよりもわずかに良いです。 チャンネル レベル別に見ると、中央チャンネルの広告費は前年同期比で増加しており、広告の長さも前年同期比で増加しています12.0%は、すべてのレベルのチャネルで、コストとリソースの二重増加を示す唯一のチャネル レベルです。 他のすべてのレベルのチャンネルの広告費用は前年比でマイナスですが、比較データは比較的大きくなります。 州都の都市チャンネルの広告費と支出は、前月比でそれぞれ増加しました5.7%と8.9%。

7ラジオメディアの広告支出は、この月で前年同月比で減少した4.5%、広告の長さは、前年同期比で減少した17.7%は、今年に入ってから1ヶ月で最大の減少となりました。 交通、エンターテイメント、レジャーの広告支出は、上位5つの産業で前年同期比で増加しました8.9%と50.7%ラジオメディアの広告支出ランキングでは、2つの業界が先月から2位と4位にランクインしました。 金融業界は、ラジオメディアにおける広告支出が前年同期比で増加した2.4%、前年同期比で増加3.8%は、まだ5位です。

従来の屋外メディア広告費は前年同期比で減少しました4.5%資源量は前年同期比で減少した9.5%。 上位5業種のうち、従来の屋外メディアにおけるエンターテイメントやレジャー、イベントの広告支出は前年同期比で増加しました19.3%と36.9%、前年同期比で増加40.1%と35.7%は、それぞれ 4 位と 5 位にランクインしました。

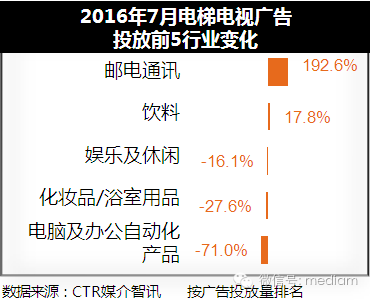

エレベーターのテレビコマーシャルの費用7前年同月比で前年同月比で増加した11.7%、前年同期比で増加1.7%。 上位5業種のうち、郵便・通信・飲料業の広告費は、それぞれ前年同期比で大幅に増加しました192.6%と17.8%。 このうち、郵便・通信業は前年同期比で増加しました12.1%、エレベーターテレビメディア広告支出リストのトップ。 化粧品/エレベーターのテレビメディアにおけるバスルーム用品の広告費は前年同期比で増加した17.0%広告掲載ランキングで4位にランクイン。

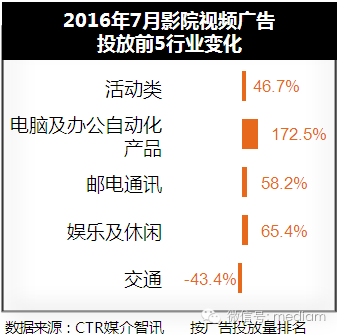

今月、映画館の動画広告費は前年同月比で上昇した25.2%。 上位5業種のうち、イベント、コンピュータ、オフィスオートメーション製品は、映画館の動画広告リストのトップ2にランクインし、広告費は前年同期比で増加しました46.7%と172.5%。 また、エンターテイメントおよびレジャー業界は、映画館の動画広告に前年同期比で増加しました65.4%、前年同期比で増加44.7%は、映画館の動画広告の4位にランクインしました。

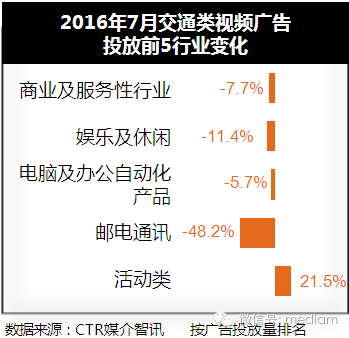

交通系動画メディアは今月、広告費が前年同月比で減少した19.6%。 上位 5 つの業界では、トラフィック ビデオ メディアの広告支出が前年同期比で増加しました21.5%、前年同期比で増加116.8%は、広告費が前年同期比で増加した上位 5 つの業界のうち、唯一の業界です。 商業およびサービス業の広告支出は前年同期比で減少した7.7%、前年同月比で上昇した3.8%、広告配信は、トラフィックビデオメディアリストのトップです。

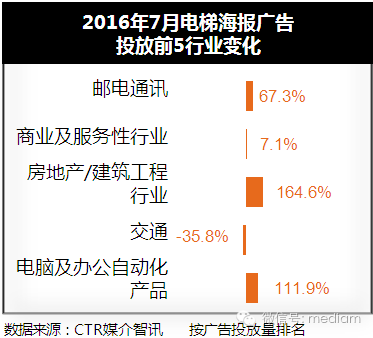

エレベーターポスターメディアは今月、広告費が前年同月比で増加した11.6%、前年同期比で増加12.5%。 上位5業種のうち、郵便・通信、商業・サービス業、不動産/建設業、コンピュータ、オフィスオートメーション製品の広告費は前年同期比で増加し、交通部門では広告費が前年同期比で減少した35.8%が4位にランクインしました。

業界の配信

7月、化粧品/浴室用品業界は、従来のメディアで前年比で広告費を削減しました18.2%、前年同期比で増加9.2%。 より大きな3つの中流クラスを投入し、シャンプーを行う/髪/ヘアケア、スキンケア、オーラルクレンジング用品/歯磨き粉は、従来のメディアの広告に前年比で増加しています16.4%、2.4%と24.8%。 シャンプー/髪/ヘアケアカテゴリのブランドは、従来のメディアの広告支出ブランドランキングで上位にランクされています。 このうち、ハイフィスブランドは、従来のメディアの広告支出ランキングで6位にランクされ、男性の除雪シャンプーは、従来のメディアの広告支出が前月比で増加しました25.2%。

郵政通信業界は今月、エレベーターテレビメディアとエレベーターポスターメディアの広告費が前年同月比で増加した192.6%と67.3%、2つのメディアリストのトップ。 エレベーターのテレビメディアにおける通信製品の広告支出は前年同期比で増加した720.4%、多くの携帯電話ブランドは、消費者を引き付けるためにエレベーターテレビメディアに広告を掲載することを選択します。

エンターテイメントとレジャー業界は、エレベーターテレビ、映画館ビデオ、交通ビデオメディアの広告リストのトップ4にランクされ、ライフサークルメディアで広告配信にも注目に値します。 ファーストフード店は、エンターテイメントやレジャー業界における広告支出の増加の主な原動力の1つであり、KFCやマクドナルドなどのファストフードブランドは、多くのライフサークルメディアに大量の広告を掲載しています。

イベントブランドは、映画館のビデオメディア広告に前年比で増加しました46.7%、前年同月比で上昇した14.5%。7月は夏の間、商業公演です/映画館の動画メディアにおける映画プロモーションブランド広告の支出は、前年同期比で増加しました14.5%。

ブランドの発売状況

今月、ライフサークルメディアは、新しいブランドを構築し、広告を掲載するために多くのブランドを集めた。 Xiaomiはエレベーターのテレビメディアで広告費を上回った1000%、先月から配信がランク付けされました232今月は4位に上昇した。 Xiaomiは、主に赤米の携帯電話に大量の広告を掲載しています2015年11月紅米Note3発売後、赤米Note4また、今年8月にリリースされました。 Xiaomiは、新しい製品の発売の前夜に大量の広告を掲載し、良い広告効果を得ると信じています。

また、ステップハイは、最近、ブランドの新しい製品を導入しましたIMOO携帯電話。 新作の広告キャンペーンは、今月のエレベーターテレビブランドで5位にランクインしたエレベーターテレビメディアで人気が高まっています。

携帯電話製品に加えて、Appライフサークルメディアでも活躍しています。 中国の新しい歌との最近のコラボレーション携帯電話のソフトウェアLive交通系動画メディアでのライブ配信には、大量の広告が掲載されています。

今月の従来のメディア広告支出は前年比で増加した61.0%。 スーパーエネルギーは、主に低泡の洗濯液の広告の多くを提供し、メディアの選択は、テレビメディアに広告を掲載に焦点を当てです。 先月、東方衛星テレビ、湖南経済チャンネル、ユリンニュース総合チャンネルでテレビ広告を配信した。 今月、超強力なテレビ広告が全国に配信された78テレビチャンネルには、CCTVビデオチャンネルと地方の地上波チャンネルの両方が含まれています。

データの背景の説明

1. 広告料は、割引なしのメディア公開オファーに基づいて行います

2. テレビチャンネルの広告監視時間17:00—24:00

3.メディアの範囲:テレビ、ラジオ、新聞、雑誌、伝統的な屋外、商業ビルビデオ、シネマビデオ(フロントビデオ)、交通ビデオ(バスモバイルテレビ、地下鉄ビデオ)、エレベーターポスター

4. データは次の値です2015年間モニタリング範囲はベンチマークです

関連記事:2016年8月テレビソフトワイド+ハードワイドトレンドレポート》

出典:バッティングテクノロジー

オリンピック期間中、地方のテレビ局の広告配信にどのような変化がありますか?

食品業界は前年比で成長した82%,8月は食糧企業になる16前年比で最も高い年月を記録したブランドは何ですか? なぜビジネスとサービス産業は、ソフトで広く普及しているのですか?13倍?

出典:バッティング技術クラウドモニタリング

データ範囲:中央、衛星テレビ48チャンネル、夕方の時間帯19:30-23:59ソフトで広い、広い監視

ソフトとハードの広範なスケール分析

全体として、ソフトとハードの広い時間は、それぞれ異なっています5.1%と8.6%の下落。 広告市場環境は前年に比べて減少傾向にある。

ソフトワイドブランドは前年同月比で減少した19.6%、前年同月比で下落した16.0%、ソフトワイド顧客の大量損失。

ハードワイドブランドの数は、前年同期比で比較的安定しており、前年同期比で減少しています7.8%、前年同月比で上昇した2.9%。

CCTVのソフトワイド周波数は、前年比で急速に増加しています42.2%と、時間の増加は、わずか1です1.8%これは、製品の使用、物理的なモデルなど、各ソフト広告の長さが短いフィールドインプラントタイプの頻度の増加に関連しています28.1%成長は前年同期比で減少した5.8%。

前年同期比では、地方衛星テレビとCCTVのハードワイド時間は全体的にわずかに縮小し、時間は地方テレビからCCTVに流れます。

CCTVのソフトとハードの広い配信は、前年同期比で大幅に増加しました

先月と比較して、CCTVはソフトで広い頻度を持っています37.5%が増加し、時間が長くなります40.6%。 地方衛星テレビのソフトワイドインプラントの状況は基本的に横ばいです。 CCTVの「スターアベニュー」と「私を待っている」は、移植時間の増加が大きく、新しいプログラム「リオリオ」はオリンピックに関連し、ソフト広告を植えるブランドの多くを引き付け、8月のインプラント時間は、CCTVの約3位にランクされました8月の総インプラント時間31.5%。

ハードワイドは先月よりも良い動きをします。 CCTVは、地方のテレビよりも前年同期比で増加しました。

業界とブランド分析

業界分析:

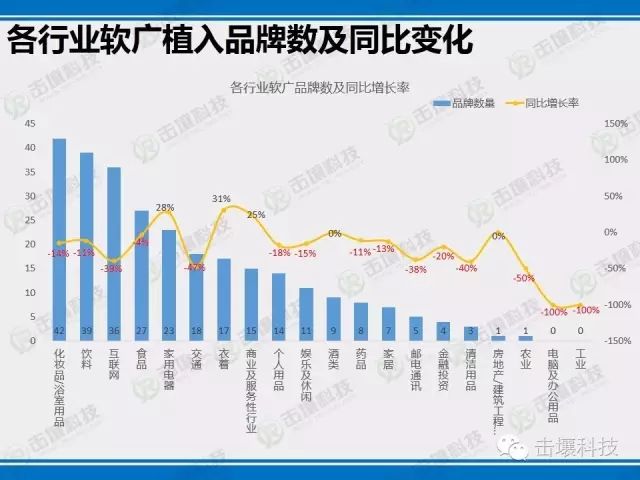

75%業界は、ブランド数を減らして広く販売しています

家電製品を除く(+28%)、服を着て(+31%)、商業およびサービス産業(+25%)また、他の産業ブランドの数も大幅に減少しています。

食品業界は、前年同期比でソフトインプラントの時間を大幅に増加しました82%商業・サービス業のソフト・ワイド・インプラントは、前年同期比で大幅に増加しました13倍

前年同期と比較すると、今年は愛と海天の2つのブランドのみ8月が柔らかく広い期間があります90883昨年に相当する秒の成長8食品業界におけるソフト広告の月間配信の合計時間53.0%。 作る8食品業界は、月次で1位にランクインしました。

商業・サービス産業では、Yingkoと清大世紀に合わせた「トップコンサルティング」と「スーパーシックス」が出現し、ビジネスとサービス業界にも参加しています。8月は「縁来不誠実」でソフトワイドを投入し、当初は小さな産業を投入し、カスタム番組がソフトワイドの軍隊に加わるため、また、各テレビ局が顧客を引き付けのための新しいアイデアを提供しました。

また、衣着業界のソフトな投入期間も長くなります472%。

ハードと幅広い産業のブランド数は一致しています

ホーム業界を除くブランド数は前年同期比で増加しました24%また、ハードワイドブランドの数が多い業界ブランドの数は、一般的に減少しています。 ハードワイドブランドの数が少ない業界は、一般的に前年同期比で増加しています。

不動産業界は、前年同期比でハード投資を増やしています6倍、バギオが占める8月が広く投入される期間86.8%

8飲料業界は、食品業界のほぼ2倍の月次支出で最も多くを費やしています。 不動産の中で/建設業は、バギオを含む幅広い支出で急騰した8月は、不動産業界の大部分を支え、中央と衛星テレビのハードワイド投資コストで10位にランクされました。 バギオのハードワイドの大規模な配信は、不動産業界の広告トレンドを開始しますか? 成り行きを見続けよ。

ブランド分析:

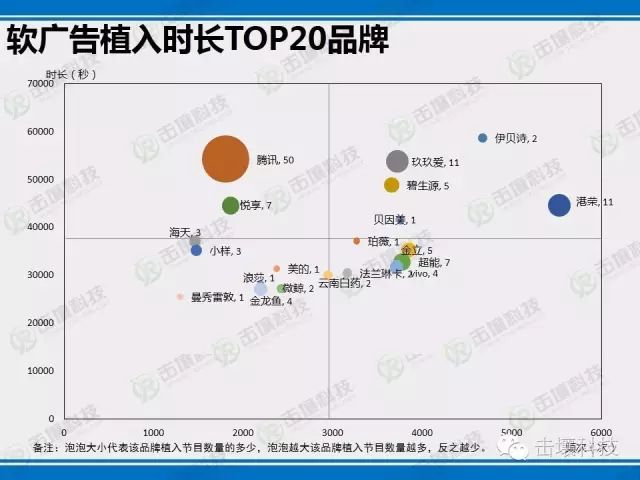

ベイン・メイの「中国チャンピオン」は、より頻繁に再生されます8月のインプラントは最も長く、達する38530秒、2位のフランリンカが発表した「中国の新しい歌」のタイトルを上回り、移植された9014秒。 愛冠の三輪番組が入った8月のタイトルの長さTOP30、累積タイトル時間に達しました46606秒。

ソフト広告の移植時間TOP20ブランドでは、イベシは2つのショーでソフト広告を掲載したが、その移植期間は最高だった11ソフト広告は、最初の3つのインプラント期間、香港栄は、露出時間が長く、同時に最も頻繁に移植されたソフト広告を放送しました。

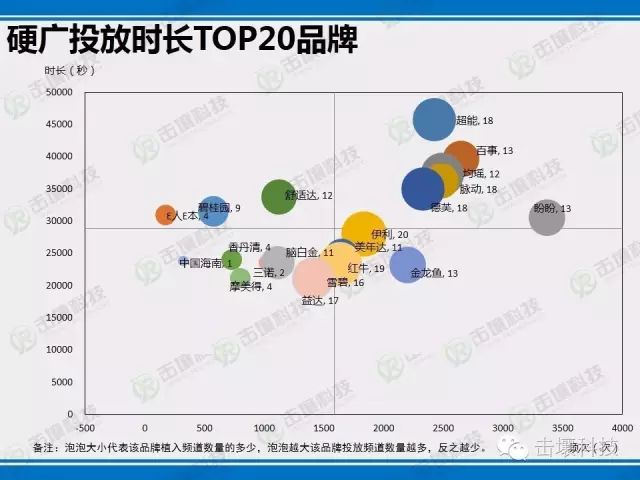

ハード広告は、より広い範囲で配信されます

ハードワイドでの発売時間TOP20中、超能硬広は最長で、希望の硬広投入頻度が最も高い。

チャンネル分析:

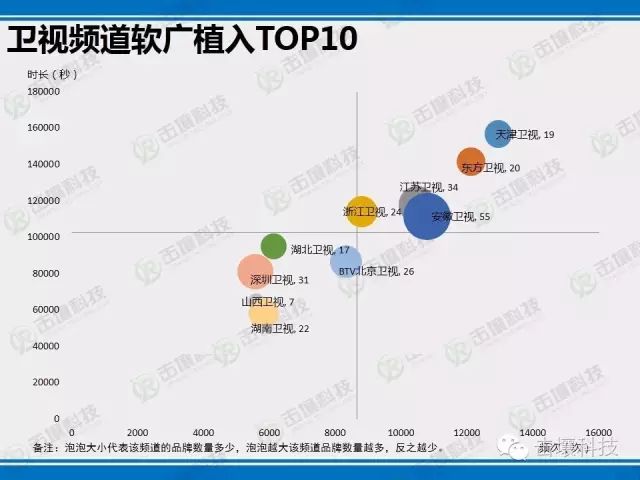

ソフトワイドでは、天津衛星テレビとオリエンタルテレビは、移植の頻度が高く、アンフイ衛星テレビは、より多くのインプラントブランドを持っています。 山東衛星テレビは、ブランド数が少ない場合でも、移植の長さですTOP10は、顧客が大きな投資を行い、より多くの株式を持つことを示しています。

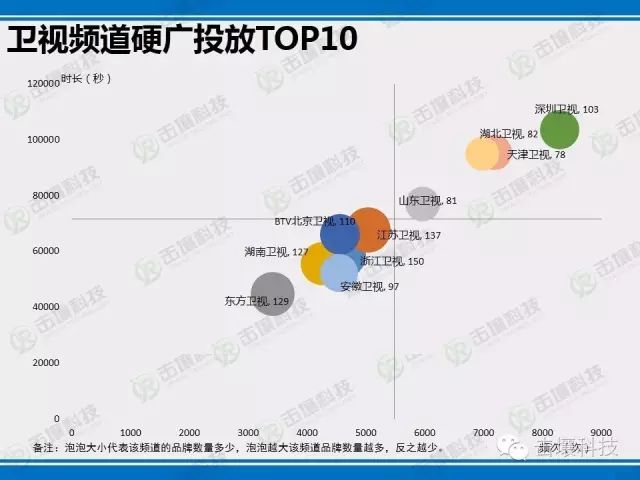

ハードワイドでは、第一線のテレビ顧客の数が多く、ハードワイド飽和はほぼ同じです。 深セン衛星テレビは、最も長い頻度で移植されています。

チャンネルソフトワイドブランドの数は、前年同期比で大きく変動し、ハードワイドブランドの数は比較的小さいです

CCTVでは、CCTV-1総合チャンネルのソフトワイドブランドの数は、昨年のブランド数から倍増しました。CCTV-3バラエティーチャンネルのソフトワイドブランドは、前年同期比で増加しました36%;CCTV-7軍事農業チャンネルのソフトワイドブランドの数が減少した86%、ソフト広告インプラントを持つブランドは1つしか残っていない。

地方のテレビ局には、安邦テレビ以外のソフトワイドブランドがあります104%前年同期比では、他の第一線のテレビブランドは、様々な程度に減少しています。BTV-北京衛星テレビのソフトワイドブランドの数は、前年同期比で最大の減少を達成しました45%。

CCTVのハードワイドブランドの数のうち、CCTV-7軍事農業チャンネルは、まだ首位と所有しています254ハードワイドブランド。CCTV-8テレビドラマチャンネルのブランド数は、前年同期比で最も高く、達成しました34%。

地方のテレビブランドの数TOP10中国では、東方テレビ、深セン衛星テレビ、安邦衛星テレビのハードワイドブランドだけが減少していない。 深センテレビと安邦テレビのソフトワイドブランドの数は、昨年から大幅に増加しました。 このうち、湖南衛星テレビのソフトワイドブランド数は、前年同期比で最大の落ち込みとなった33%。

まとめ

1.ソフト・ハード市場は前年同期比で減少し、顧客は広告配信に慎重です。

2.オリンピック期間中、CCTVに大量の広告資源が流入し、地方の衛星テレビ局のソフトでハードな配信の魅力が影響を受けました。

3. ソフト広告のインプラント時間の面では、Yi Yi、Hai Tian、その他のブランドは、食品産業のインプラント時間の大幅な増加を牽引し、商業およびサービス産業は、カスタマイズされたプログラムのインプラント時間の大幅な増加のために、広告市場の貧しい形態で、新しい顧客を引き付けのための新しいアイデアを提供します。

4. ハードワイドコストの面では、バギオは、より少ない量の産業が黒い馬の存在を持っているという事実を証明しています。

5.地方のテレビブランドの数は、一般的に貧弱です。 深セン衛星テレビ、安邦衛星テレビソフト、ハードワイドブランドの数は、より楽観的です。

6.ソフトまたはハードの広い配信を好む他のブランドとは異なり、超エネルギーは、ハードとソフトの広い配信量で比較的高いです。

歓喜Sina Weibo@メディア内参研究グループに注目してください

と今日の見出し-メディア内参

WeChat 15901183732 とマイクロ編集長のコミュニケーションへようこそ

投稿は、wenjing-cmnc@qq.com

良い感じ、あなたの手で髪を回してください

コメントへの参加、編集者や友人との交流へようこそ!

メディアに参加するために2次元コードをスキャンすることを歓迎しますTV+研究グループは、ヨーロッパに参加する前に実名(名前、作業単位)が必要です~~

ようこそ2 次元コードを長押ししてサブスクライブします北京の指先技術ブランド:メディア内参、メディアビッグアイ、ラジオとテレビの見出し、映画やテレビの深い水,ネットは、メディアやエンターテイメントの世界を打ち果たしました。 (クリックして認識します)

|  |

|  |

「発見」-「見る」に移動し、「友人が見ている」を参照します。