【IPO値】OLEDはLCD市場を食いつぶし続け、蘇州Tianluの将来の成長は憂慮すべきものであり、TCL華星広州8.5世代印刷有機ELラインは2024年に量産される予定である

1、【IPO値】有機ELはLCD市場を食いつぶし続け、蘇州Tianluの将来の成長は心配です

2、TCL華星広州8.5世代印刷OLED生産ラインは2024年に量産される予定です

3、国内パネルメーカーの生産能力は、柔軟なOLED価格の減少傾向を次々にリリースしています

1、【IPO値】有機ELはLCD市場を食いつぶし続け、蘇州Tianluの将来の成長は心配です

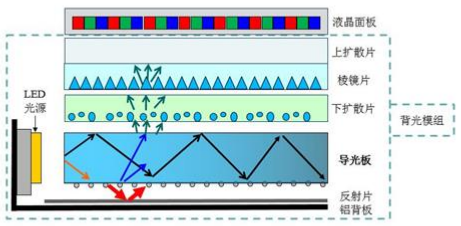

近年、OLEDディスプレイ技術の向上に伴い、携帯電話からテレビ、ペン、デスクトップディスプレイまで、様々な分野での市場シェアが拡大し、既存の液晶ディスプレイパネルアプリケーション市場に大きな影響を与え、産業チェーン全体に波及し、導光板が代表的な表現となっています。

OLEDパネルは、液晶パネルとは異なり、バックライトを必要とする自己発光特性を有する。 導光板はバックライトモジュールの主要コンポーネントの1つであり、OLEDパネルアプリケーションが本格的に台頭すれば、液晶ディスプレイパネルの需要は減少し、導光板産業は大きな影響を受けるでしょう。

筆者の問い合わせによると、導光板事業を主とする蘇州天呂光科技有限公司(略称:蘇州天呂)が最近、IPO目論見書を提出した。 前述のように、OLEDディスプレイ市場がLCD市場シェアを食いつぶし続ける中、蘇州Tianluにとって、将来の事業開発は心配です!

中国本土へのグローバルLCD産業の移転の恩恵を受け、蘇州Tianluの業績は急速に成長しています

目論見書によると、蘇州Tianluは導光板の研究開発、生産、販売を専門とする企業です。 同社の既存の導光板製品モデルは、8インチから75インチまでの製品サイズ、0.3mmから3mmまでの厚さで、カスタマイズされた顧客のニーズを満たすことができます。

業界では、導光板はバックライトモジュールの主要コンポーネントの1つであり、バックライトモジュールの下流アプリケーションは液晶ディスプレイモジュールであり、ディスプレイ、ラップトップ、液晶テレビ、その他の家電製品、車載ディスプレイ、産業用ディスプレイ、医療ディスプレイ、セキュリティ監視機器など、さまざまな新しいディスプレイ分野で広く使用されています。

下流産業におけるアプリケーションの需要の変化に応じて、蘇州Tianluは、様々なアプリケーション分野の顧客開拓と同社の生産能力の向上を継続し、同社の主な事業収益の継続的な成長を牽引しています。 ラップトップ、タブレットの分野では、蘇州Tianlu導光板製品は、現在、レノボ、HP、サムスン、デル、その他のブランドで広く使用されています; デスクトップディスプレイの分野では、同社の導光板製品は、マイクロソフト、LG、デルおよび他のブランドで広く使用されています。

過去3年間の業績をみると、蘇州Tianluは2017年に40,218億5,300万元の営業利益を達成し、2018年には60,995億3,100万元に達し、前年同期比51.66%増、2019年の売上高は63,824億5500万元となり、成長率は鈍化した。

これに対し、蘇州Tianluの純利益は、2017年の2,180億6,600万元から2018年には4,483億6900万元に増加し、前年同期比105.61%増加し、2019年には8,277億2900万元となり、2018年と比較して84.61%増加しました。 全体として、蘇州Tianluの業績は着実な成長傾向を示しています。

製品アプリケーションカテゴリ別に見ると、蘇州Tianluの収益は、主にデスクトップディスプレイとラップトップ事業から来て、2017-2019年と2020年1-3月は、それぞれ83.42%、77.75%、87.16%、82.04%を占めた。 全体のシェアは比較的高いです。

上位5カ国の顧客から判断すると、2018-2019年と2020年1月~3月の上位5カ国は、京東、中国エレクトロニクス、明基友達、ハンボハイテク、中強オプトエレクトロニクスであり、顧客はより安定しています。 特に、北京東方と中国エレクトロニクスの上位2大顧客への販売は、年々増加傾向にあります。 2017年から2019年の間、蘇州Tianluの北京東方への売上高は、それぞれ1億2800万元、1億4000万元、1億5400万元、中国エレクトロニクスの売上高は0.92億元、1億8800万元、1億1600万元だった。

実際、蘇州Tianluの急速な発展は、主に中国本土への液晶パネルの世界的な生産能力の移転から恩恵を受けています。 2016年、中国本土は年間3,358億元を投資し、11の液晶パネル生産ラインを新設し、2016年末には7,869億6900万平方メートルのパネル生産能力を有し、そのうちTFT-LCD生産能力は7,788億3,200万平方メートル/年で世界第3位となった。 2017年以降、世界の液晶パネルの主な生産能力は中国本土で、主に中国メーカーが投資・建設し、高世代が生産を開始すると、本土パネルメーカーの世界市場シェアは50%を超える見込みです。

開発の過程で、中国の液晶ディスプレイ産業は、北京東、深天馬、華星光電などの競争力のある液晶パネルメーカーのグループを出現しました。 国内パネルメーカーの急速な成長は、バックライトモジュールと導光板の開発を直接牽引し、蘇州Tianluは導光板サプライヤーとして、そのパフォーマンスの成長は、間違いなくこの恩恵を受ける。

業界関係者は筆者に対し、「韓国メーカーの撤退により、中国本土は今後、世界の液晶パネル市場の65%または70%以上を占め、LCDパネルのサイクル特性が弱まる新しい時代を開く」と述べた。 「世界のLCD産業の国内移転は一般的な傾向ですが、蘇州Tianluにとって、それは良い意味ですか?

ディスプレイパネル技術のアップグレード、蘇州Tianluの将来の成長は心配です

業界は、サムスンディスプレイ、LGD、その他の韓国企業が徐々にLCD市場から撤退し、主に次世代ディスプレイ技術の研究開発に重点を置いています。 サムスンディスプレイはQD-OLEDパネル技術に重点を置いていますが、LGDは有機ELパネルの拡大に全力を注いでいています。

業界関係者によると、サムスンディスプレイは現在、ペンパネル製品ラインをさらに拡大するために製品戦略を変更しているが、そのOLED NBパネルもハイエンドからローエンドに浸透し、解像度、サイズ、技術などの計画を含み、今年から徐々に開始される予定である。

LGDはまた、有機EL事業の開発を加速しています。 中国広州工場の量産開始に続き、北京-上海道ポ州第10.5世代有機EL工場(P10)も再開する。 来年第1四半期には、第6世代有機ELラインE6-3(P9)への投資を開始することを決定しました。 これまでのところ、大および中小の有機ELは、明確な生産拡大スケジュールを持っています。

業界関係者は筆者に対し、「サムスンディスプレイ、LGD、その他の韓国メーカーの撤退により、残りのLGDのLCD生産能力は10%未満と見込まれており、2020年には世界の液晶パネルの生産能力は2100万平方メートルとなり、撤退容量は3,600万平方メートルに達し、年間パネル容量は1500万平方メートル減少した」と述べた。 "

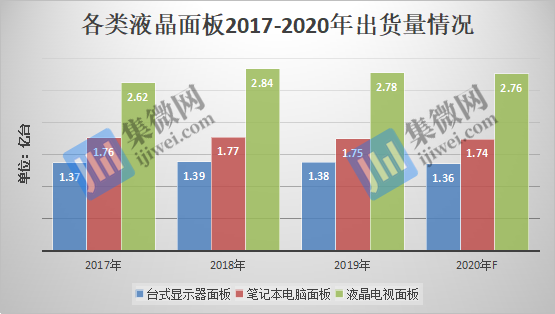

OLEDアプリケーションの拡大に伴い、液晶パネルの出荷台数は減少傾向にあります。 このうち、デスクトップディスプレイパネルでは、2017年の世界出荷台数は1億3,700万台、2018年は1億3900万台、2019年は1億3800万台、2020年は1億3,600万台で、年々減少傾向にあります。

ノート PC パネルについては、Google Chromebook ノートブックのヒットや Xiaomi や Huawei などの新ブランドの追加により、2017 年の 1億7,600 万台から 2018 年には 1億7,700 万台に増加しました。 しかし、2019年と2020年には、世界の液晶ラップトップパネルの出荷台数は、それぞれ1億7500万台、1億7400万台と減少の一途をたどっている。

同様に、世界の液晶テレビパネルの出荷台数は、2018年にピークに達した後、過去2年間で減少傾向にあります。 2017年から2020年にかけて、液晶テレビパネルの世界出荷台数は2017年の2億6200万台から2018年には2億8400万台に増加し、2019年から2020年にかけてそれぞれ2億7800万台、2億7,600万台に減少した。

液晶パネルの出荷が減少したのに対し、有機ELパネルの出荷は増加の一途をたどっている。 UBIは、2020年までに2億1500万枚のフレキシブルOLEDパネルを出荷し、2021年には2億5,700万枚、2022年には3億2000万枚、2023年には3億5,300万枚に増加すると予測しています。

OLEDディスプレイ技術の継続的な発展に伴い、既存のLCDディスプレイ技術アプリケーションに影響を与え、産業チェーンの上流の材料や機器メーカーも大きな影響を受け、ビジネスを調整しています。 例えば、LG化学が最近、スギ技術に偏光板事業を売却した主なケースは、サムスンディスプレイとLGDがLCD事業から撤退し、QLED/OLEDなどの新しいディスプレイ技術に移行し、OLEDも偏光板を採用しているが、LCDと比較してその使用量が50%減少し、LG化学が偏光板事業を売却する意思がある重要な理由である。

蘇州Tianluは、OLEDパネルが導光板を必要としなくていいので、OLEDディスプレイ技術の継続的な発展により、より多くのLCD市場を食いつぶし、導光板事業は、将来の業績により大きな影響を与えます。

蘇州Tianluは、OLEDディスプレイ技術に対する対応ではなく、OLED技術のコスト、寿命、カラーバランス、消費電力などの問題を指摘し、OLED技術の急速な発展の悪影響を隠蔽しています。

また、サムスンディスプレイやLGDの撤退に伴い、液晶パネル産業の統合が加速しています。 TCL Technologiesが蘇州サムスンディスプレイの株式を買収したほか、北京東方は南京中電パンダと成都中電パンダの支配権を取得し、CCパンダはクラウンジェットテクノロジーの51%の株式を買収する計画だ。 C中電パンダとクラウンジェットテクノロジーは、中国エレクトロニクスの持株会社であり、上記の買収が着地すれば、蘇州Tianluは2番目に大きな顧客である中国エレクトロニクスの事業に大きな影響を与えることを意味します。

一方、蘇州Tianluの上位5つの顧客のうち、Hanboハイテク、中強オプトエレクトロニクスは、主にバックライトモジュールの生産であり、その主要コンポーネントの1つは、独自の生産と購入から導光パネルです。 様々な液晶パネルアプリケーションの需要が減少し、バックライトモジュールの市場需要に影響を与える中、上記の企業のバックライトモジュールの出荷が減少すると、導光板の需要が減少し、蘇州Tianlu導光板の調達が減少し、その業績が大きな影響を受ける可能性があります。

現在、ディスプレイ技術の継続的な発展に伴い、LCD、OLED、その他の技術が共存する状況が生まれています。 OLEDディスプレイ技術が元の性能目標を突破し、その製品率が継続的に向上し、生産コストが大幅に削減され、LCDディスプレイ技術との市場競争で優位に立つと、既存のLCDディスプレイ技術が置き換わるリスクがあります。 導光板事業を主とする蘇州Tianluにとって、その将来の発展は深刻な打撃を受けるだろう!

2、TCL華星広州8.5世代印刷OLED生産ラインは2024年に量産される予定です

2020年中国国際有機EL産業会議で、TCL HuaxingのR&DゼネラルマネージャーであるZhao Weiは、広州T8生産ラインプロジェクト(TCL華星広州8.5世代印刷OLED生産ライン)が建設中であり、当初の計画量は2024年であると述べた。

「広州市2020重点建設準備プロジェクト計画」によると、深セン華星光電技術有限公司は、2021年に広州市黄浦区に印刷・巻き取り表示研究開発・生産拠点を建設し、2023年に完成・生産を開始する予定です。 現在、事前承認段階にあり、2020年には300万元を投資する計画です。

現在、韓国は、主に蒸着プロセスを使用して、大型OLEDパネル市場を独占しています。 しかし、蒸着プロセスは材料利用率が非常に低く、発光材料は非常に高価であり、したがって、高い量産コストを提供します。 同時に、OLEDディスプレイは、長期使用中にわずかな視覚的な変化を示す可能性があり、画面が長時間静止画像を表示すると、OLED画像の残留物や老化の正常な現象である、排除できない残像を残します。

TCL Huaxingは、カーブオーバードライブを達成するために、印刷された有機ELの開発に力を入れ続けっています。 TCL Huaxingは、印刷OLEDは、そのデバイス構造がシンプルでコスト効率が高く、大量生産が期待できる最先端の製品であると考えています。

近年、TCL華星は、新しいディスプレイ分野、特に印刷およびディスプレイOLED技術の研究開発において頻繁に動作しています。 2016年、広州科学都市の空き地に、広東ポリフア印刷ディスプレイ技術有限公司(以下「ポリフア」)の研究開発棟が正式にオープンしました。 TCL HuaXingは、天馬マイクロエレクトロニクス、CSTパンダ、南中国工科大学、華中科学技術大学、福州大学、中国科学院福建物構造研究所など、ディスプレイ業界に関わる主要企業、大学、研究機関を共同で設立し、印刷ディスプレイの公開R&Dプラットフォームである広東ポリフアを共同で設立しました。 これは、ディスプレイの分野で唯一の国家製造イノベーションセンターです - 印刷とフレキシブルディスプレイの国家イノベーションセンター。 1年後、TCL Huaxingの完全子会社であるHuari El光学は、蒸着および印刷用のOLEDディスプレイ材料の開発に特化したポリフアのために設立されました。

今年6月19日、TCL Huaxing El能はJOLEDと投資契約を締結し、インクジェット印刷OLED分野でJOLEDとの3年間の共同研究開発を行い、酸化物半導体、印刷OLEDデバイス、印刷プロセス、インク材料、IRドロップ、フレキシブルおよび補償におけるそれぞれの技術的優位性を活かして、特定の仕様の剛性およびフレキシブル大型ディスプレイ製品の共同開発を通じて、印刷OLEDフレキシブル技術における技術蓄積と量産能力をさらに強化しました。

3、国内パネルメーカーの生産能力は、柔軟なOLED価格の減少傾向を次々にリリースしています

マイクロネットワークニュースは、第4四半期に在庫シーズンに入り、最終ブランドは、全体的な需要が強い、様々なレベルのプラス注文を持っています。 供給側では、a-Siパネル容量は引き続きタイトであり、LTPSはブランドプラス注文の影響で需給関係がやや緩和され、ROLEDは最終ブランドによる早期引き出しにより、パネル生産能力の稼働率を高めた。 Sigmaintellのデータ追跡と「需要と供給モデル」によると、世界のスマートフォンパネルの需要と供給は第4四半期に前年同期比で引き締められた。 しかし、現段階では、ブランドは高い在庫水位で稼働しており、市場環境が不確実な状況では、ブランドが在庫水位を消費する能力に潜在的なリスクがあることを懸念する必要があります。

全体として、スマートフォンパネルの価格は10月に差別化され、a-Siは価格上昇傾向を続ける。 現在、a-Si Cellは「売り手」市場であり、供給側価格によって価格が上昇し続け、Driver ICの構造的な在庫切れは顕著であり、第2層のブランドとホワイトブランドの顧客交渉能力は弱く、モジュール価格は上昇傾向にあります。

LTPSパネルでは、第4四半期のエンドブランドはLTPSに対して対応する追加アクションを持ち、需給関係はやや緩和され、価格下落傾向は鈍化すると予想されます。 OLEDパネルでは、需要側端末ブランドによるフレキシブルOLEDの計画が飛躍的に増加していない。供給側の国内OLEDパネル工場のフレキシブル生産能力が次々とリリースされ、フレキシブルOLED価格は下落傾向にある。

タブレットパネルの市場動向について、グループ・ジ・コンサルティングは、第4四半期の市場需要は引き続き良好であり、供給サイドパネルの生産能力は引き続きタイトであり、個々の部品材料は依然としてタイトな状態にあり、全体的な供給はタイトであり、Tabletモジュールの価格は安定的に上昇すると予測している。

その他のニュースクリックして入力してください愛は小さなプログラムを設定します 読んでください

1、どのようにインターネット企業は、5Gの「計画」

2.マスク:SpaceXは4年以内に火星への最初の無人ミッションを開始する予定です

3. 「宇宙ガソリンスタンド」は、月面ゲートウェイ宇宙ステーションの燃料補給のために英国に建設されます

4、京信通信:5G新インフラは、一生に一度のチャンスをもたらす、我々は準備が待っています!

5、日本メディア:Xiaomi、OPPOは日本の部品を備蓄し、大幅な増産を行いました

6、テンセントクラウド5Gエッジコンピューティングセンターを訪問:より柔軟なデータセンター製品を展開します

7、Googleは、EUの許可を得るためにFitbitの買収プログラムを調整します

8、テスラのバイスプレジデント、タオ・リンは、Model 3のアップデートが米国と同期していない理由に応答します

9.TwitterのCEOは謝罪する:ニューヨークポストの報道をブロックすることは間違っています

10、Microsoft Teamsは、AIベースのリアルタイムノイズキャンセリング機能を導入しました

11、5億3000万元を調達し、特定の対象者への株式発行の申請が承認された

12、Instagramは、広告投稿に関する規定に違反するネットレッドを取り下いています

その他のニュースクリックして入力してください愛は小さなプログラムを設定します 読んでください

ボールの共有

いいね!

ボールが見ている

「発見」-「見る」に移動し、「友人が見ている」を参照します。