¿Los problemas de Baidu? El sector de la búsqueda es desafiado por los fuertes competidores, con la publicidad de un 5%! AI Dawn aún no ha sido remitida por la compañía

A los inversores les preocupa que Baidu esté perdiendo ventas publicitarias en su competencia con sus rivales, y que búsquedas recientes como Byte Bounce también hayan entrado recientemente en el área de búsqueda de la que depende Baidu. Cómo la IA puede realizar la realización comercial de los productos del sistema de IA tan pronto como sea posible y ser reconocido por los inversores también puede ser la dirección que necesita para tratar

Investigadora de "Investment Times" Su Hui

No importa qué punto de vista, las empresas cotizadas en Internet de China que me alcanzan en el ranking de capitalización de mercado, siempre pueden sacudir fácilmente el corazón de una multitud de inversores.

A pesar de los datos dinámicos que están cambiando todo el tiempo, pero en la frecuente aparición del "valor de mercado de Baidu por NetEase a ponerse al día", "Multi-market value anti-Super Baidu", "Pedodo valor de mercado evaporó más de 10 mil millones de dólares estadounidenses de la noche a la mañana por Baidu JD.com NetEase anti-super" información rodeada de la situación competitiva entre las empresas gigantes, también mostró la punta del iceberg.

La realidad es cruel, cuando el ex miembro BAT del polo B - Baidu (BADU), con Alibaba (BABA), Tencent (0700. HK) los polos polares se están alejando gradualmente, y la necesidad de luchar con PDD y NetEase (NTES) para competir por las cinco principales capitalizaciones de mercado, clasificadas las empresas cotizadas en Internet de China, ha entrado en una nueva etapa.

Claramente, el movimiento de precios de las acciones del 3 de marzo no es muy "amigable" con Baidu, el motor de búsqueda más grande del mundo en China. Baidu cayó 2.32 por ciento a $117.97/ADS.

De hecho, esta tendencia a la baja ha estado sucediendo durante algún tiempo. El precio de las acciones de Baidu ha caído casi un 60 por ciento desde su nivel más alto desde que salió a bolsa en mayo de 2018, a 40.876 millones de dólares, frente a los 41.61 mil millones de dólares y justo por debajo de los 40.880 millones de dólares de NetEase.

Esta puede ser una de las razones por las que Baidu espera una segunda cotización de acciones de Hong Kong. Aunque todavía no hay noticias exactas de listado, pero establecer una ecología móvil de "búsqueda y flujo de información", y el concepto de inteligencia artificial junto a Baidu, está obligado a esperar que el mercado pueda obtener plenamente su valor como empresa de tecnología.

¿Está infravalorado el valor de mercado de Baidu?

La respuesta a esta pregunta, ver benevolencia.

Los investigadores del Investment Times señalan que el crecimiento de los ingresos de Baidu se ha desacelerado desde la cotización, y el crecimiento de los beneficios ha fluctuado. Según los datos financieros de 2019, sus ingresos aumentaron un 5% anual hasta los 107.413 millones de RMB (RMB, los mismos que entre 2), mientras que el beneficio neto disminuyó un 92,54% año tras año hasta RMB2.057 millones.

Los positivos pueden haber venido del cuarto trimestre. Baidu registró ingresos de Rmb28.900mn en el cuarto trimestre de 2019, un 6% más anual, mientras que el beneficio neto no GAAP alcanzó Rmb9.200mn, un 95% más de año a año. Los ingresos básicos, una combinación de servicios de búsqueda y transacciones, que ha estado haciendo hincapié, crecieron un 6 por ciento año tras año después de dos trimestres consecutivos de crecimiento año tras año negativo, contribuyendo en última instancia al 75 por ciento de los ingresos totales.

Sin embargo, esto no aliviará las preocupaciones de los inversores. Les preocupa que Baidu esté perdiendo ventas publicitarias en competencia con empresas como Byte Beat. Este último ya tiene más de 1.000 millones de usuarios en aplicaciones populares como Shake. Y el ritmo de bytes recientemente también se interrumpe en el campo de la búsqueda en línea, que es el principal negocio de Baidu para sobrevivir.

En IA, la competencia de gigantes como Alibaba es igual de difícil de ignorar. Cómo realizar el efecto de realización comercial de los productos del sistema de IA tan pronto como sea posible, y obtener el reconocimiento de los inversores, también puede ser baidu necesita tratar el aspecto.

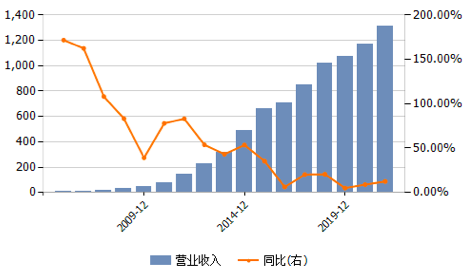

El ingreso operativo y la tasa de crecimiento de Baidu desde la cotización (unidades: 100 millones de yuanes)

Fuente: Viento

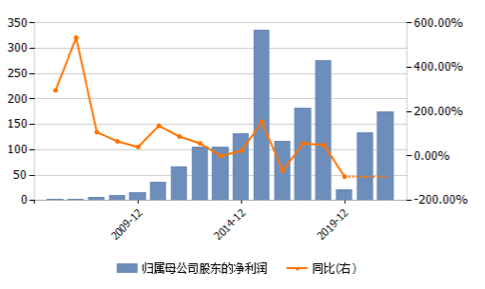

El beneficio neto y la tasa de crecimiento de Baidu desde la cotización (unidades: 100 millones de RMB)

Fuente: Viento

El beneficio neto cayó más de un 90% año tras año

2019 fue un año de cambio para Baidu, con ingresos totales anuales de RMB107.413 mil millones, un aumento de 5.02% anual y un beneficio neto de RMB2.057 millones, un 92,54% anual. Esto es raro en los resultados anuales de la compañía desde que salió a bolsa.

La última vez que el beneficio neto de Baidu cayó bruscamente fue en 2016. En el mismo año, Baidu ajustó su negocio de publicidad en línea debido a factores de política, lo que resultó en una caída del 18,6% en el número de anunciantes y una caída del 83% en los beneficios en el cuarto trimestre. El beneficio anual fue de sólo 11.600 millones de yuanes, frente a los 33.600 millones de yuanes en 2015 y el 65,45% anual.

El cambio más significativo en los resultados trimestrales de 2019 fue en el tercer trimestre. En los tres primeros trimestres de 2019, los ingresos de Baidu en un solo trimestre fueron de RMB24.1 mil millones, RMB26.3 mil millones y RMB28.1 mil millones, respectivamente, y el beneficio neto fue RMB327 millones, RMB2.4 mil millones y RMB6.4 mil millones, respectivamente. Entre ellos, la pérdida del tercer trimestre se debió principalmente a una disminución en las valoraciones de algunas inversiones de capital, incluida la venta de una participación minoritaria en Ctrip, que fue reemplazada en el cuarto trimestre de 2015.

De hecho, esas pérdidas también proporcionaron un buen telón de fondo para su crecimiento de los ingresos del cuarto trimestre. En el cuarto trimestre de 2019, los ingresos operativos de Baidu alcanzaron los 28.884 millones de RMB, un 6,21% más allá, mientras que el beneficio neto atribuible a los accionistas ordinarios fue de RMB6,345 mil millones, un 204,9% más allá. Por lo tanto, es también, después del informe de cuatro cuartos, para el repunte del rendimiento de Baidu, el final de la red una hermosa palabra, haciendo hincapié en que sus "últimas ganancias superaron las expectativas", Baidu ha pasado el "momento oscuro".

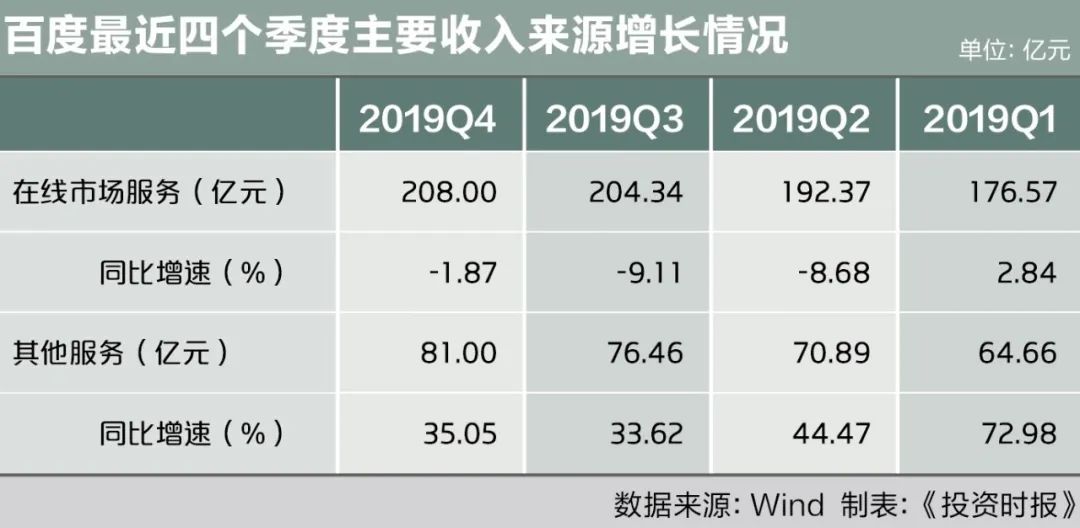

¿Es realmente el caso? Los investigadores de "Investment Times" examinaron los datos trimestrales de ingresos de Baidu para notar que, a partir de la estructura de ingresos, los ingresos de marketing en red siguen siendo la "vaca de efectivo" de Baidu, y Baidu, de esta parte de la tasa de crecimiento de los ingresos, ha sido débil.

Los principales negocios de Baidu incluyen "marketing en red" y "otros servicios". Entre ellos, el marketing en red es los ingresos publicitarios, principalmente de Dasao y Ai Qiyi, otros ingresos incluyen las cuotas de membresía de Ai Qiyi, Baidu Cloud y así sucesivamente. El primero es la principal fuente de ingresos de Baidu.

Con el desarrollo de los últimos años, los ingresos de Baidu procedentes del marketing en red representaron la proporción de ingresos totales, en comparación con los ingresos anteriores, se han reducido.

Los ingresos de marketing en línea de Baidu en 2019 fueron de 78.100 millones de yuanes, lo que representa el 72,7% de los ingresos, un 80% más que un año antes y un 86% en 2017. Al mismo tiempo, otros ingresos, incluidos los servicios en la nube y los dispositivos inteligentes, aumentaron como porcentaje de los ingresos, alcanzando los 29.400 millones de yuanes, o el 27,3 por ciento, en 2019, en comparación con el 19,9 por ciento de un año antes.

Baidu dijo que la estructura de ingresos del desarrollo benigno, diversifica las tendencias de ingresos para ayudar a la capacidad de Baidu para resistir los riesgos ambientales.

Pero, ¿es verdad, como dice Baidu? Una tendencia que no se puede ignorar es que la tasa de crecimiento de los ingresos de marketing en línea, que todavía representa una gran proporción de los ingresos de Baidu, se ha reducido.

Los 78.100 millones de dólares de Baidu en ingresos de marketing en línea en 2019 han caído un 5 por ciento con respecto al año fiscal 2018, según la compañía. En 2018, los ingresos de Baidu alcanzaron los 81.900 millones de yuanes, un 19% más de un año a año.

En términos de datos trimestrales, los ingresos de marketing en línea de Baidu alcanzaron los 20.800 millones de yuanes en el cuarto trimestre de 2019, un 2% menos que un año antes;

Mientras tanto, los ingresos básicos de Baidu en el segundo y tercer trimestre fueron de 21.000 millones de dólares y 19.500 millones de dólares, respectivamente, un 3% y un 2% anual, respectivamente.

Se puede ver que en 2019, a excepción del primer trimestre, el crecimiento de los ingresos de marketing en red de Baidu año tras año es una tendencia a la baja. Baidu dijo que el crecimiento del primer trimestre se debió principalmente a un fuerte desempeño en educación, comercio minorista y servicios empresariales, mientras que los sectores de la salud, los juegos en línea y los servicios financieros tenían un rendimiento inferior.

Los analistas creen que el negocio de publicidad de Baidu representó una alta proporción, y los ingresos publicitarios por la regulación de la industria, sus propias operaciones y capacidades de servicio, si la tasa de crecimiento no se puede aumentar, afectarán su rendimiento a largo plazo.

Vale la pena señalar que la orientación de ganancias del primer trimestre de 2020 de Baidu también es más pesimista debido al impacto del nuevo brote de neumonía en la corona. Baidu dijo que esperaba que los ingresos oscilaran entre 21 mil millones de yuanes y 22.900 millones de yuanes, un 5% menos a un 13% desde un año antes, suponiendo que los ingresos básicos cayeran de 10 a 18 por ciento en el primer trimestre.

La buena noticia es que Baidu tiene mucho flujo de efectivo. A finales de 2019, Baidu tenía 135.900 millones de yuanes en efectivo, equivalentes de efectivo, fondos restringidos e inversiones a corto plazo, con un flujo de caja libre de 10.100 millones de yuanes, 12.400 millones de yuanes más que el tercer trimestre de 2019, según los resultados.

La batalla por el tráfico

De hecho, la tasa de crecimiento de los ingresos de marketing en línea de Baidu se volvió a la baja, además de los factores macroeconómicos y regulatorios de la industria, de WeChat, Taobao, los titulares de hoy, la mano rápida y otras APPS móviles y aplicaciones algorítmicas, el auge de la industria de la publicidad en Internet y se convierten en una nueva competencia.

Análisis de veteranos de la industria, por un lado, WeChat, Taobao, Ctrip y otros servicios sociales, de consumo, de vida como representante de la rápida formación de la ecología vertical, los usuarios pueden buscar bienes dentro de Taobao, buscar información en WeChat, reservar entradas en Ctrip, estos se han convertido en búsqueda Baidu no puede llegar al lugar.

Por otro lado, los titulares de hoy, el nerviosismo, los pequeños libros rojos y otros algoritmos de máquina para reemplazar el cuadro de búsqueda, con un flujo de información sin fin en lugar de resultados de visualización de búsqueda, lo que hace que la búsqueda de Baidu ya no sea el único centro de tráfico.

Y todo esto desvía la atención del usuario, se extiende a la realización comercial, es cortar el pastel de Baidu.

"En el pasado, casi todos los productos de Baidu fueron diseñados para ahorrar tiempo a los usuarios y mejorar la eficiencia de la información, pero en la era del video corto, llamar la atención de los usuarios es la clave". Un empresario de motores de búsqueda dijo.

Como resultado, Baidu también a través de la construcción de la ecología móvil, abrió una nueva ronda de competencia de tráfico.

La ecología móvil de Baidu es una ecología con la información y el conocimiento como su núcleo y la búsqueda y el flujo de información como sus principales manifestaciones. Cientos de números, pequeños programas inteligentes y páginas de alojamiento para este ecológico tres pilares, en el flujo de búsqueda e información impulsado por la ecología móvil de Baidu ha hecho grandes progresos.

Los datos de Baidu muestran que en el tercer trimestre de 2019, Baidu APP DAU (número de usuario activo diario) aumentó en un 25% años, pequeño programa MAU (volumen de usuarios activo mensual) aumentó en un 157% años, y el uso de streaming y video corto APP aumentó en un 35% años A. Y la búsqueda de Baidu APP y los canales de distribución de flujo de información también han atraído a más creadores de contenido originales. En diciembre de 2019, 100 creadores de contenido alcanzaron los 2,6 millones, un 38% más de año a año, y las páginas gestionadas representaron una cuarta parte de los principales servicios de marketing en línea de Baidu en el cuarto trimestre.

También el presidente y CONSEJERO delegado de Baidu Baidu, Robin Li, compartió, "la ecología móvil de Baidu 2019 ha sido un desarrollo sin precedentes" el apoyo más importante.

Sin embargo, tal progreso no parece ser suficiente para dejar que Baidu se relaje, la cruel verdad de la competencia es, "usted está avanzando al mismo tiempo, los competidores están avanzando".

El ejemplo más típico es, el mismo día que Baidu publicó su último informe de ganancias, byte supera la búsqueda de titulares - un producto APP de búsqueda independiente, y Baidu APP, el producto fundamental de la estrategia móvil de Baidu, formando una tendencia versus la tendencia.

Aunque los titulares de hoy decían que el producto todavía está en fase de pruebas, pero a los ojos de los analistas, Baidu, los titulares actuales de la comparación de magnitud actual, los nuevos productos pueden ser una amenaza mayor para Baidu.

Robin Li dijo una vez, "Baidu ecosistema tres pilares son Baidu búsqueda de conocimiento e información, extendido a servicios y transacciones, por lo que Baidu APP se convierte en una super APP", se puede ver que Baidu APP se ha convertido en Baidu buscar productos de pilar de estrategia móvil.

Y en la conferencia de hoy en noviembre de 2019, el ceo principal de hoy, Wenjia Zhu, cuando se le preguntó si quiere superar a Baidu en la búsqueda de titulares de hoy, dijo: "Ahora que estás haciendo algo, definitivamente estás mirando lo primero, si estás mirando el segundo".

Eso es lo que preocupa a los inversores de Baidu: primero, los ritmos de bytes ya tienen más de 1.000 millones de usuarios en aplicaciones populares como Jiyin, y se preocupan de que Baidu esté perdiendo ventas publicitarias en la competencia por ritmos de bytes;

Esta vez, Baidu y byte venció en el campo de "búsqueda y flujo de información" estrecho camino se encuentran, ¿quién puede ganar?

De hecho, la competencia está lejos de terminar, con la búsqueda móvil que marca el inicio de un nuevo patrón de mercado, ya sea Baidu, ritmo de bytes u otros productos en la industria, tienen que prestar atención al nuevo problema de la isla de la información.

En la era de PC, los motores de búsqueda son el punto de entrada más importante para que los usuarios obtengan información, con la llegada de la era de Internet móvil, una variedad de APP móvil vertical separa algunas propiedades de los usuarios objetivo obvios y el tráfico, titulares, conocimiento, libro rojo pequeño y otras áreas verticales de cada super APP, tienen la capacidad de ocupar suficiente tiempo y atención, y sus necesidades de búsqueda de usuarios se distribuyen en diferentes islas de información.

Con el efecto de agregación y la demanda significativamente aumentados, Baidu y el ritmo de bytes también están invirtiendo vigorosamente en productos de contenido relacionados con la búsqueda de diseño. ¿Quién puede hacerlo primero? ¿Quién puede ser un ganador? Es difícil de decir, pero el panorama de la industria de búsqueda seguirá cambiando a medida que sigamos cortándose unos a otros e innovando.

¿Geometría de valor de inteligencia artificial?

No importa cómo cambie, el negocio publicitario de Baidu siempre ha sido su fuente de ingresos más importante. Aunque su participación en los ingresos ha disminuido, no ha cambiado la posición central de los ingresos publicitarios.

Y ningún otro proyecto para compartir la fuente de ingresos de esta estructura de ingresos, también hace que Baidu en el impacto de la Internet móvil diversificada parece ser un negocio relativamente único. Incluso el diseño de la ecología móvil de Baidu, pero también esperan que al bloquear el tráfico de información fluya dinero publicitario.

En el futuro, el desarrollo de la inteligencia artificial (IA) abre mucho espacio para la imaginación como los principales negocios que pueden sostener el crecimiento de Baidu e impulsar su capitalización de mercado. Pero la pregunta es, ¿cuándo durará la inversión de Baidu en inteligencia artificial? Y el mercado dejará Baidu ¿cuánto tiempo?

Después de perder muchas oportunidades para Internet móvil, Baidu quiere pasar directamente de la era de PC a la era de la inteligencia artificial, y hacerlo. En la actualidad, Baidu AI forma un cerebro baidu como el núcleo, diálogo de inteligencia artificial DurerOS, Apolo autónomo, nube inteligente tres diseño de carro. Pero los analistas dicen que los tres vagones también tienen sus problemas.

El altavoz inteligente Baidu (pequeño grado) es un importante portaaviones equipado con el sistema de inteligencia artificial Desapercigas, ha sido subvenciones de bajo costo para entrenar los hábitos de consumo de los usuarios y apoderarse del mercado de consumo.

Este enfoque también ha sido eficaz, con pequeños envíos de altavoces inteligentes ocupando el primer lugar en el mercado chino en 2019, según la firma de investigación de mercado Strategy Analytics. Según los últimos resultados financieros, el pequeño asistente tuvo más de 5 mil millones de interacciones de voz en diciembre, tres veces más que en el mismo mes del año pasado, y las interacciones de voz de hardware de primera parte de la pequeña marca alcanzaron 2.300 millones, siete veces más que en el mismo mes del año pasado.

Los pequeños oradores son productos que el mercado tiene grandes esperanzas de comercialización, pero hasta ahora, Baidu no ha mencionado en su informe de ganancias la contribución de los pequeños oradores al rendimiento, lo que puede indicar en cierta medida que todavía está lejos de la rentabilidad.

Al mismo tiempo, Alibaba también en el lado de la IA de la acción bastante, lo que causó Baidu ninguna pequeña presión.

Tmall Elf es también un orador inteligente, dijo Ali, tmall Elf ventas por segundo año consecutivo ocupó el primer lugar en China, el tercero del mundo. Además del hardware, Ali Artificial Intelligence Laboratory también tiene un diseño en la ecología técnica, la dirección de investigación técnica se centra en el habla y la visión. Además, en el diseño industrial, la robótica, también está involucrada la coordinación vial. En términos de ecología, Alibaba también ha lanzado un sistema pokemon con Tmall como su portador, estableciendo una plataforma de escena completa desde el hogar y el hotel hasta el entretenimiento y la salud.

En términos de conducción autónoma, Baidu es más fuerte. En abril de 2017, Baidu lanzó el Programa Apollo, anunciando la creación de una plataforma abierta para coches autónomos. Lo que quiere hacer es el Android de la industria autoconducción - el mayor emparejador entre el desarrollo de la industria autoconducción, fabricantes de automóviles, distribuidores de piezas, empresas de automóviles nuevos, etc.

Según el sitio web oficial de Apollo, Baidu ya cuenta con más de 100 socios, incluyendo gobiernos locales, empresas automotrices, startups y otras empresas de la cadena de la industria automotriz.

Sin embargo, este tipo de cooperación no es perfecta. El análisis muestra que la autoconducción de Baidu es el hardware necesario, incluyendo LIDAR, sistemas de visión y plataforma informática y otro hardware, a los socios, y su propio software principal. Esta separación de hardware y software es probable que ponga un peligro para la seguridad en los vehículos autónomos que están a punto de salir a la carretera.

Además, el campo de autoconducción de Baidu a partir de mucho talento, dejaron Baidu la mayoría de los trabajadores por cuenta propia o se unieron a la empresa emergente, crearon una gran cantidad de marcas autocondujeras.

El 28 de febrero se reveló que el Tribunal de Propiedad Intelectual de Beijing había emitido un fallo civil, conocido como el "China Driverless First Case", en Baidu v. Wang Jin, ex vicepresidente sénior y ahora CEO del banco China Zhi, que fue retirado en el momento de dos juicios y la inminente sentencia del tribunal. Baidu nunca ha sido capaz de probar la existencia de secretos comerciales, dejar suero, dejar servite que Wang Jin violó secretos comerciales, según el banco China Zhi.

Los investigadores del Investment Times señalaron que Wang Jin se unió a Baidu en abril de 2010 y fue el máximo ejecutivo del programa de investigación y desarrollo sin conductor de Baidu y lideró la primera prueba de carretera del programa de vehículos no tripulados de Baidu en 2015. El Sr. Wang, que fundó Jingchi Technologies en Silicon Valley después de dejar el cargo en 2017, ha estado en cuestión con Baidu por infracción de la tecnología.

Los analistas creen que en el camino hacia la confianza en la tecnología, una situación similar no es el primer caso, ni será el último caso, Baidu no puede evitar. En la actualidad, Baidu puede tener que pensar en cómo hacer que el valor de su negocio diversificado se refleje en la capitalización de mercado de Baidu y sea reconocido por los inversores en ausencia de realización comercial a gran escala de Duros Smart Voice and Devices, Apollopilot Auto y Baidu Cloud. El camino por delante aún es largo.

Ir a "Descubrimiento" - "Echa un vistazo" navegar "Amigos están viendo"