ファーマーズヒルスプリングスは少し難しいです

全文6851語、約14分かかります

ウェン・ワン・ファンユ

編集者のヤン・シュラン

コアビュー

1.強力なマーケティング能力で、農民の山泉は、国産の包装水のボスになるために草の無謀な川から殺されましたが、継続的に自分の堀を統合することは容易ではありません。

2.包装水市場では、農家の山泉は、ライバルの百歳山から激しい競争に直面し、2元価格ポジショニングは、開発になります。

3.飲料市場では、農家の山泉の既存の利点は明らかではなく、新しい爆発を作成する能力は顕著ではなく、より強力なライバルに直面しています。

8年連続で市場占有率1位、純利益はマスターカンと統一の合計であり、水の1ドルを販売するごとに6つの総利益を稼ぐ。

農家の山泉は、一見謙虚なボトル入り飲料水事業を、驚くべき高さにし、さらに誇張し、その開発の過程で、完全に自己資金に依存し、資本参加は基本的にゼロです。

このような悪いお金のない企業は、最終的に大規模な資金調達のために上場を求め始めます。 これは、多くの人々がその目的が何であるかを疑問に思い始めます。

明るいパフォーマンス指標の下では、農家の山泉は心配がないわけではありません。 「基本ディスク」包装水事業は、消費のエスカレーション傾向の下でライバルの圧迫に直面しており、新しいカテゴリでは、常に外部のライバルに直面する必要があります。 少し不注意で、肉の部分を引き裂かれた。

事業を始めるのは難しい。 1996年に設立された農家の山泉は、今年24歳で、まだ30歳ではありません。 百年古い店コカコーラから、まだかなりのギャップがあります。

輝かしい歴史的成果は、投資家の将来の期待を満たしません。 水とコーラもコーヒーは、最終的に同じものではありません。 農家の山の泉は、継続的に自分の堀を固めるために少し難しいように見えます。

水のボトルの川と湖

2013年、エバーグランデがエバーグランデの氷の泉を建設するために重い金を割ると発表したとき、多くの人々は、なぜ包装水事業を見下すのか、多くの人が驚いています。

理由も単純です:この市場は十分に大きく、お金を稼ぐ。 機関フロスト・サリバンのデータによると、2019年の中国の包装水産業の総市場規模は2000億ドルです。 ソフトドリンク業界に拡大した場合、市場規模は0.99兆円です。

ダリ・フーズのXu ShihuiとWahahaのZong Qingは、それぞれ622億2000万人と57億9800万人に達し、2019年のフォーブス・チャイナ・リッチ・リストで24位と31位にランクインした。

ワハハとファーマーズ・ヒル・スプリングスは、かつては「非上場連合」のメンバーであり、十分なキャッシュフローと大きな利益があり、資本市場に対する需要はあまりない。

しかし、この市場は明らかにかなり高いしきい値を持っています。 3年間で100億ドルを投資したと叫んだエバーグランデ・アイス・スプリングは、2年半で40億ドル近くを失い、2016年9月に売却された。

過去二十年間、中国の包装水企業間の競争は、この激しい異常、ボスのポジションの変化、様々な引き裂き事件が出現しました。

「水源門」、「偽の寄付門」、「フロストゲート」、精製水と自然水の戦い、PH値の戦いなど、業界では多くのビジネス戦争が勃発し、同業者はしばしば公の場で大きな戦いを繰り広げている。

興味深い詳細は、ファーマーズヒルスプリングスと百歳山の創設者は、両方の素人起業家です。 農民の山泉の創設者であるチョン睒睒は、広西省と海南省のワハハのゼネラル・エージェントであり、百歳山創業者の周敬良は8年間Yibaoに勤務し、Yibao深センのゼネラルマネージャーを務めました。

カイユアン・キャピタルの創設者であるWu Zhiweiは、包装水市場での競争があまりにも激しく、すべてのプレーヤーがベテランであり、非常に強い力を持っている、とYi Euに嘆き悲しんだ。

そして、農民の山泉は、この市場でマスターカンをパンチし、その後、中国の包装水産業の頂点に成功しました。

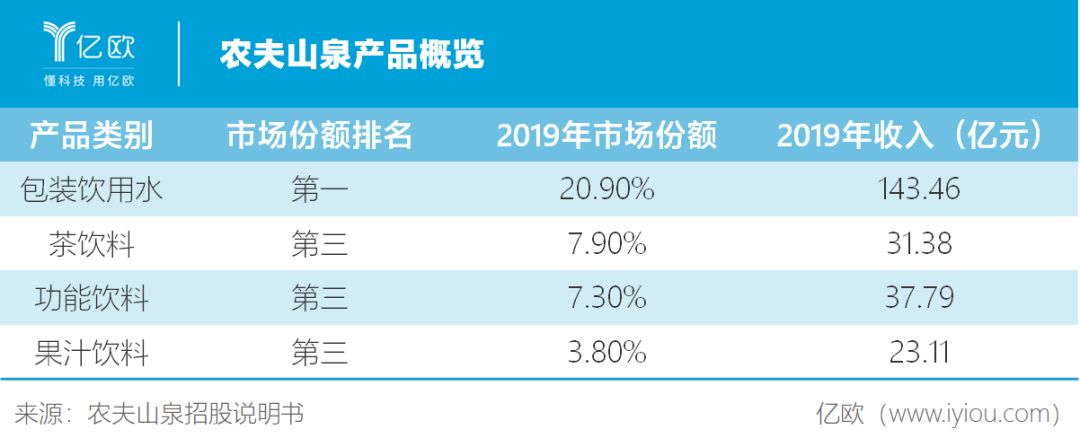

目論見書の開示によると、農家の山泉は2012年から2019年までの8年間、中国の包装飲料水市場で第1位を維持しています。 2019年の市場シェアは20.9%で、2位の華潤イバオ(シェア13%)、3位の百歳山(シェア8%)を大いに上回った。

多くの分析は、広告が農民の山泉の成功の鍵であることを示しています。 農家の山泉の創設者であるZhong 睒睒は、ジャーナリストとして働き、健康製品を販売し、その巨大な競争力になるために、強力なトピック製造能力を持っています。農家の山泉は、業界で「最もマーケティングの会社」とみなされ、「水販売の遅れのための広告会社」と呼ばれていました。

ファーマーズヒルスプリングスの開発の歴史の中で、いくつかの最大のマーケティングキャンペーンがあった。

古典的な広告「我々は水を生産しない、我々は自然のポーターです」は、純粋な水製品と戦うために、消費者がすぐに「自然水は、より良い飲用に適しており、純粋な水を飲むことは健康に有害である」という概念を確立することができます。

2000年、農家の山泉は純水と天然水でスイセンを栽培し、その結果、スイセンは純水よりも天然水で急速に成長しました。

2013年、ファーマーズ・マウンテン・スプリング・オンライン・プロモーションでは、ファーマーズ・マウンテン・スプリング(弱アルカリ性)とイバオ(弱酸性)を比較して「天然弱アルカリ水」の利点を宣伝し、当時急速に台頭していたイバオにハードヒットを与えました。

農家の山泉は最終的に裁判所の判決でYibaoの名誉権を侵害したが、メディアは「農民の山泉は訴訟に負けて人気を得た」と述べた。 "

農家の山泉の強力なマーケティングは、「天然ミネラルウォーターは、純粋な水よりも天然水よりも優れている」という概念は、消費者の心をしっかりと占有し、農家の山泉が環境を破壊したという噂は、消費者の心の自然な水の印象を強化し、予期しない逆拡散効果を作り出します。

有名な国内証券会社の海外消費者部門のチーフアナリスト、Huang Xiaoyang(回答者の要請により、その名前は仮名)は、Yi Euに「天然ミネラルウォーターは純水よりも天然水よりも優れている」と伝え、包装水業界の価格ルールとなっている。 農家の山泉のマーケティングの影響は明らかです。

ベーシックディスクは課題に直面しています

包装水は、バラストのような飲料業界で最大の市場カテゴリです。

市場シェアをみると、農家の山泉は20.9%の市場シェアで包装水業界第1位、茶飲料、機能性飲料、ジュース飲料の市場シェアはそれぞれ7.9%、7.3%、3.8%で、いずれも業界第3位です。

財務データによると、包装水は2019年の農家の山泉の収益の59.7%、粗利益の80%を占め、包装水の粗利は60.2%で、茶飲料(59.7%)、機能性飲料(50.9%)、ジュース飲料(34.7%)よりも高かった。

“包装された水は農夫の山の泉のための基本的な皿である、他の飲料カテゴリの消費動向はあまりにも急速に変化し、包装水は最も安定しています。 「Huang XiaoyangはYi Euに話しました。 この結論は、CCBインターナショナルの調査結果と一致し、通常、飲料の反復サイクルは1〜2年程度であり、包装水の反復サイクルは最も長い。

しかし、農家の山泉は、8年連続で包装水で1位を維持した後、新しいテストに直面しています。 億ユーロの観測によると、最大の課題は、業界の古い三景田百歳山から来ています。

図のソース/ネットワーク

農家の山泉は、ライバルのYibaoとWahahaの抑制を達成するために、常に「高いと低い」価格戦略を採用しています。

「同じ2ドルで、農家の山泉の天然温泉は、Yibaoの純水よりも確かに高品質であり、したがって、我々の市場シェアは最高です。 ヤン・シャオフイは、農民の山泉山東ヤンタイ地域のディーラー事業マネージャーを務めた。

Huang Xiaoyangはまた、価格戦略が農民の山泉がライバルに勝つ重要な理由の1つであると考えています。

しかし、農民の山泉は、ライバルを「低ヒット」で抑制すると同時に、主力製品を2元で価格に設定し、ハイエンド化に一定の困難をもたらします。

二次市場の消費者セクターに長年関心を持つプライベート・エクイティ・マネージャー、ディン・シャオフアは、イ・オウに語った。包装水主力製品の価格は、一定の剛性を有し、主力製品カテゴリは、価格を上げる難しさは小さではありません。

典型的な例は、低価格で市場を占有したマスターカンです。 市場では、ボトル入り飲料水は、マスターカンのボトルは最も薄く、最も軽く、リサイクル価格はライバルよりも低く、主力製品は1元しか販売していないので、市場占有率は大幅に上昇し、前年は80億7100万元を売り上げた。

2018年、マスター・カンは1元から2元を言及したいが、市場の印象は変化しにくい。 これに対応して、市場占有率は低下し、2019年のボトル入り飲料水の売上高は31億1400万元で、前年同期比28.99%減少した。

現在、農家の山泉のライバルである百歳山の主力製品は3元で販売され、足場をしっかりと立っている。 調査会社ニールセンによると、2018年10月、百歳山は市場占有率10.1%で中国のボトル入り飲料水市場で3位にランクインした。

百歳山は価格が高いので、ディーラーにより高いリターンを与えます。Jianyinインターナショナルのレポートによると、チャネルのインセンティブとサポートの面では、農家の山泉のディーラーの粗利は25%程度に達することができます、マスターカンの平均粗利は約14%であり、百歳山は約25〜30%であり、いくつかのハイエンド製品のチャネル粗利は30%以上を達成することができます。

農家の山泉が設立した「天然ミネラルウォーターは天然水よりも純水よりも優れている」というシステムでは、百歳山は受益者であるだけでなく、より良い天然ミネラルウォーターとして見られているだけでなく、その3元価格はすでに市場で認識されています。

過去数年間、消費のエスカレーションの恩恵を受け、製品は、コンマスターミネラル水と低単価ワハハ純水に代表されるローエンド水であり、市場占有率は年々低下しており、比較的ハイエンドの天然ミネラルウォータービューフィールド百歳山、純粋な蛇口Yibaoと天然水農家の山泉のシェアは上昇しています。

この消費のエスカレーションの勢いが続く場合、百歳山は間違いなく農家の山泉よりも大きな利点を持っています。 そして、機関フロストサリバンの予測によると、天然ミネラルウォーターは、今後数年間で天然水よりもわずかに高い成長を続けるでしょう。

市場の変化が起こったとき、それは業界の風景が揺れるかもしれない重要な瞬間です。

リース・コンサルティングは、ボトル入り飲料水業界分析レポートと展望レポートで、ボトル入り飲料水市場はピラミッド型から紡錘型へと進化しており、3元水は爆発期に入り、対応するブランドはカテゴリーの配当を持っています。

報告書はまた、農家の山泉、Yibao、百歳山の後、2〜3億級のボトル入り飲料水ブランドが現れると予測している。

しかし、農家の山泉は、まだ良い防御能力を持っています。 市場を沈めた後、ファーマーズヒルスプリングスはまだ開発のための多くの余地があります。

また、フロストサリバンの予測によると、2019年から2024年までのソフトドリンク業界全体の年間複合成長率は5.9%で、包装水市場規模の年間複合成長率は11%に達する見込みである。

Huang Xiaoyangは、包装された水の基本的なプレートを守る必要があると考えています。 包装水市場の規模が同期して拡大している限り、農家の山泉の将来の見通しは基本的な保証を持っています。

第2のエンジンサポートは弱い

包装水は基本的なプレートですが、ツインエンジン開発戦略のもう一方の端は、農家の山泉にとって非常に重要です。 「コカ・コーラに最も近い」と呼ばれる中国企業にとって、包装水市場をリードするだけでは不十分です。

浦銀国際研究所は、水は最終的に本当に差別化することは困難であり、主要な主流の飲料会社が独自の天然水源を持っている間、農家の山泉は、新しい競争力のある飲料製品を開発するために、新しいプッシュする必要があると指摘しています。

財務データによると、農家の山泉の収益の59.7%、総利益の80%以上は包装された飲料水から来て、他のカテゴリーの収益性は想像以上に弱い。

農家の山泉の既存の主力飲料製品は、高齢化の傾向を示しています。 農家の山泉の製品ラインを数え、ジュースの主力製品農家の果樹園は2003年に生まれ、機能性飲料の主力製品の悲鳴は2004年に生まれ、茶飲料の主力製品である東洋の葉は2011年に生まれました。

4年間で累計販売100億πを突破した茶の売り上げは、農家の山泉が近年生み出した珍しい爆薬です。 BIGBANGをスポークスマンとして署名し、「ティーテーブル」をπ「ティーテーブル」として「ティーテーブル」と呼び、茶πが市場を奪取するのを助けた。

しかし、消費者市場研究センターの報告書によると、茶飲料のサイクルは通常5~6年で、茶πはサイクルの終わりにあります。

農家の山泉が導入した炭仌コーヒー飲料は、最も急成長しているコーヒーカテゴリー(2014-2019年の複合成長率29%、2019-2014年の20.8%の予想)で、まだ達成されていない。

包装された水以外のソフトドリンク市場では、インターネットスタートアップのライバルは、農家の山泉を警戒せざるを得ない。

最も顕著なケースは、農民の山泉が3回失敗したバブルウォーターカテゴリ(2005年、2010年、2018年)で成功し、4年間で140億ドルの評価を達成したバブルウォーターカテゴリです。

飲料業界は、資本としきい値が高く、起業の難しさがかなり高いにもかかわらず、ますます多くの起業家がこの分野に参入しています。 喜小茶泡水、百草味の蒸気、漢口二工場の争気工房、風林火山、フィスの酸素+、喜己の未来の軽自動車などが次々に登場した。

Huang Haiのエグゼクティブ・ディレクターであるHuang Haiは、消費者分野に長年関心を持つ投資家であり、中小企業が大きくなる機会を見つけるには、業界の変数を見つけ、急速に成長しているカテゴリーを見つける必要があると考えています。

黄海で最も頻繁に話されているケースの1つは、エネルギードリンクの急速な成長をキャッチし、モンスター飲料は驚くべき速度を達成し、現在、その売上高は約40億ドル、利益は約10億ドルであり、2000年から現在まで、株価は137倍に上昇し、時価総額は350億ドルを超えました。

「中国市場では、適切なカテゴリを見つける限り、モンスタードリンクを複製することは不可能ではありません。

先見の明産業研究所によると、2019年の国内ソーダ市場規模は約150億元で、2025年までに約320億元に達すると予測されています。

次のモンスタードリンクに成長する機会をつかむかどうかは不明ですが、このカテゴリの事前カードポジションのための元の森は、間違いなく、この市場に参入する新しいメーカーの難しさを増加させます。

従来のブランドと比較して、新しい消費者スタートアップは、一方で、より高い価格(主な製品の6元価格は、農家の山泉の4〜5元よりも高い)であり、コンビニエンスストアや他のチャネルに入ると、パートナーに十分な利益スペースを残し、迅速な広がりの機会を得る一方で、ライブ放送、共同名など、より豊かな方法を採用しています。

より重要なことは、Wu Zhiweiの判断によると、Jianyuanの森は、現在、利益や一時的な損失に耐え、これはまた、一般的なスタートアップのロジックと一致しています。しかし、これらの新しい消費者企業は、市場を占有するために必死にお金を燃やし、比較的安定し、利益を追求する農家の山と泉に打撃を与えます。

全体として、農家の山泉は、最近、強力な戦略的新商品を欠いている。

Wu Zhiweiは、飲料業界における新製品の導入の欠点は例ではなく、飲料業界のすべての主要企業が同じ業界の課題に直面していると指摘した。 著名な食品・飲料アナリスト、Zhu Danpengはインタビューで、飲料業界における新規製品の生産率は20~30%に満ちていると公言した。

CCBインターナショナルの調査によると、水・飲料業界は2019年に約480のSKUを持ち、カテゴリーは急速に成長していますが、年間売上高の10%以上は前年比で約50件、100件程度は0~10%の売上増加しか達成できないが、残りの330件はマイナス成長である。

農家の山泉は、全国に広がるチャネルの利点を持っていますが、新しいカテゴリの開発は、投資の高さではありませんが、必死にお金を燃やすために直面して、マーケティング手段は、よりインターネットの対戦相手に偏り、明らかに、より大きな手とペンの入力、より深いマーケティングを考え出す必要があります。

上場疑いの雲

農家のシャン・クアンは、A株で10年以上の上場カウンセリングを受けてきたが、上場計画がないと述べた。 Zhong氏睒睒、資本市場は需要と需要に細心の注意を払い、農民の山泉は需要がないため、上場する必要がない、と公言した。 しかし、HKExへの上陸を選択した理由の多くは、投資家の憶測を巻き起こした。

大手メディアから広く批判されている事実は、農家の山泉が上場前に大きな配当を支払ったという事実です。 統計によると、2017年から2019年にかけて、同社はそれぞれ3億6,700万元、3億6,700万元、95億9800万元を配当し、3年間の配当総額は100億元を超えた。 農家の山泉の営業現金は豊富で、資本市場の需要は低い。

ディン・シャオフアは、農民のシャン・クアンが資本市場を通じてライバルとの親密な戦いを戦うかもしれない、との見方を示した。

農家の山泉は、お金を燃やすスタートアップや粗末な産業ライバルに直面して、より多くの投資を行い、適切にお金を燃やす必要があります。「もちろん、投資家のお金を燃やすのではなく、自分自身を燃やします。

億ユーロの財務データは、農家の山泉が近年のマーケティング費用がそれほど高くないではないことを発見しました。 2017-2019年の広告・プロモーション費用は、収益の5~6%を占めています。

お金を燃やす必要があるもう一つの場所は、新しいチャネルの構築にある可能性があります。 目論見書によると、2019年末までに、農家の山泉は、自動販売機に代表されるスマート端末の小売機器を全国約300都市に約6万台投入した。 また、今後の戦略では、自動販売機に代表される新しい小売チャネルをレイアウトし、消費者のアクセスを向上させ続けると述べた。

図のソース/ネットワーク

農家の山泉レイアウト自動販売機は,一般販売機が客の流れを追い求める論理とは異なっていることは注目に値する。 その自動販売機は、駐車場、ホールなど、比較的少ないトラフィックで、顧客のリピート購入に依存するコミュニティに集中しています。

Yieuの消費者アナリスト、カオ・ビンは、農家の山泉がコミュニティに入るためには、新しいチームや情報システムを構築し、各コミュニティを1つずつ攻撃し、ゆっくりと蓄積する時間が必要である、と語った。

同様のパターンの宅配便と豊巣を参照すると、端末の敷設の初期段階でかなりの入力が必要です。 ある業界関係者は、スマート小売端末の発売についてメディアに明らかにした。農家の山泉は、年間2億の損失と5年連続の赤字の準備ができています。しかし、この数字は公式に確認されていません。

人身売買がコミュニティに進出するビジネスモデルが、本当に成功し、利益を上げるかどうかは不透明です。 Huang Xiaoyangは、この新しいチャネルの建設は、マルチチャネルの試み、成功または失敗、農民の山泉の主なチャネル、または全国に広がる最初のレベルのディーラーであると考えています。

しかし、確かに、新しいチャネルの敷設の過程で、農民の山泉は、資金のための明確な渇望を持っています。 リストは、このニーズを満たすことができます。

農家の山泉の上場には、資本の力によるM&Aのもう一つの利点があります。 ネスレやコカ・コーラなどの世界的な食品・飲料大手は、消費者市場全体の堀を持続的に強化するために、さまざまなレベルの合併・買収を行っています。

ディン・シャオフアはまた、農民の山泉の発展のための資本の助けに強気です。 彼の意見では、可能であれば、農家の山泉は、潜在的な競争相手を排除し、全く新しいカテゴリを開くために、直接森林を購入することができます。

それに加えて、富の実現と継承のもう一つの理由があります。 公開情報によると、1954年生まれのベル睒睒は66歳です。 上場実現は、親族、高齢者、協力者の利益を確保するだけでなく、企業の業務を標準化し、現代のコーポレート・ガバナンス・システムを導入し、第2世代の後継者への道を開くことができます。

特に、現在までに、Zhongは農民の山泉睒睒87.45%の株式を保有し、その株式は高度に集中しています。 ディン・シャオフアの見解では、この持分構造は、企業経営者の性格の現れでもあります。チョン睒睒は「一人っ子」であり、まだ野心があり、簡単に他の人に株式を回すのを嫌がっています。

Wu Zhiweiは、中国の飲料産業のすべてのサブディビジョンの競争は難しいが、それができる限り、将来の可能性は無限である、とYi Euに嘆いた。

終わり

何千マイルもの間、66歳のチョン睒睒は、まだ大きな青写真を描きました。

しかし、変化の起き変わった飲料消費市場では、資本が殺到し、敵が押し寄せ、あらゆる勢力が棚と消費者の心をつかむ。 飲料の「不況」の存在、新しい消費ブームの台頭は、この市場内外のすべてのプレーヤーにチャンスを与えます。

農家の山泉は「中国で最も有望なコカ・コーラ」企業として知られている。 資本の期待は言葉にあふれていますが、百年の伝説はそれほど簡単には実現しません。

市場投入後、お金を取得し、新製品を燃やし、新しいチャネルを燃やします。 農夫の山の泉のために、あらゆるステップはテストである。

感謝:

スペースの制限のためにすべてを添付する機会はありませんが、この記事の執筆過程で非常に貴重な視点と豊富なケースを提供するために多くの専門家に感謝し、特に感謝します(ランキングは別としてランク付けされています)。

カイシン・キャピタルの創設者、ウー・ジウェイ、農民の山泉ヤンタイ地域ディーラー事業マネージャーのヤン・シャオホイ、フェン・ルイ・キャピタルのエグゼクティブ・ディレクター、黄海、証券会社の海外消費者業界のチーフ・アナリスト、フアン・シャオヤン、プライベート・エクイティ・マネージャーのディン・シャオフア(回答者の要請により、Huang XiaoyangとDing Xiaohuaは仮名)。 億ユーロの消費者アナリスト、曹操は、この記事にも貢献しています。

参考文献:

1.ファーマーズヒルスプリングス目論見書;

2.Jianyin国際研究新聞「ボトル入り飲料水と飲料産業中国北部の専門家インタビュー」。

3.浦銀国際研究「飲料産業シリーズ1:初読農家の山泉」;

4.「21世紀経済報告」農民山泉イバオ酸とアルカリ度の戦い:長い間、苦情は公然の秘密です。

5. リースコンサルティングボトル入り飲料水産業分析レポートと展望レポート。

「発見」-「見る」に移動し、「友人が見ている」を参照します。