どのように2番目の家主のビジネスを台無しにする方法を教える

問題グラフ | オリエントIC

2018年後半、WeWorkは上場審査のために急いで提出しました。 米国資本市場は、2019年に2番目に大きなIPOになると考えている。 引受人は、かつて430億ドルから1040億ドルの評価を受け取った。

投資書類が正式に開示されると、投資家はWeWorkの財務上の真実が後退したことを知った。 バリュエーションが引受人によって説く天文学的な数字から150億ドルに落ちたとき、Sunジャスティスのような株主は、CEO、レイオフ、資本注入のための上場申請を撤回しました。

ソフトバンクはWeWorkの続命に95億ドル(約95億円)を投じた。30億ドルの株式を購入し、15億ドルの投資約束を履行し、50億ドルの借入を行う)。 ソフトバンクはWeWorkに189億ドルを支払った(創業者ノイマンに支払われた「退職金」は含まれていません。しかし、過半数の投票権を持ち、会社をコントロールしていない。 WeWork の最新の評価額は 80 億ドル未満です。 ソフトバンクが250%の株式を購入し、WeWorkの支配権を握っていないのも不思議ではない。

孫正義一世の英名は損なわれ、それを認めない。 「ソフトバンクは、人々の働き方に大きな変化が起きています。 WeWorkは、この稀な革命の最前線にあります。 "

素人は、孫の正義をあざ笑っているのではなく、このケースからいくつかの経験と教訓を学ぶ方が良いです。

WeWorkの「2番目の家主ビジネス」は、もともと大きな損失を被った(2008年レベルの不況に陥っていない限り今日の状況の根本的な原因は2つある:WeWorkのビジネスモデルは、ハード傷害を持っている、とSunの正義の積極的な投資は、ハード傷害を100倍に拡大しました。

「2人の家主」は潤いを与えるように見えます

WeWorkは2010年に設立されました。ビジネスモデルは、低価格の全体的なリース、分割後の高価格レンタル、それは「2つの家主」です。。 プラスサイズは、装飾スタイルと社会的な雰囲気の作成に表された感情を表します。

WeWork は、ニューヨーク、ロサンゼルス、ボストン、シアトルで共有オフィス コミュニティを運営した後、2014 年にロンドン、テルアビブ、2016 年に上海に拠点を構えました。

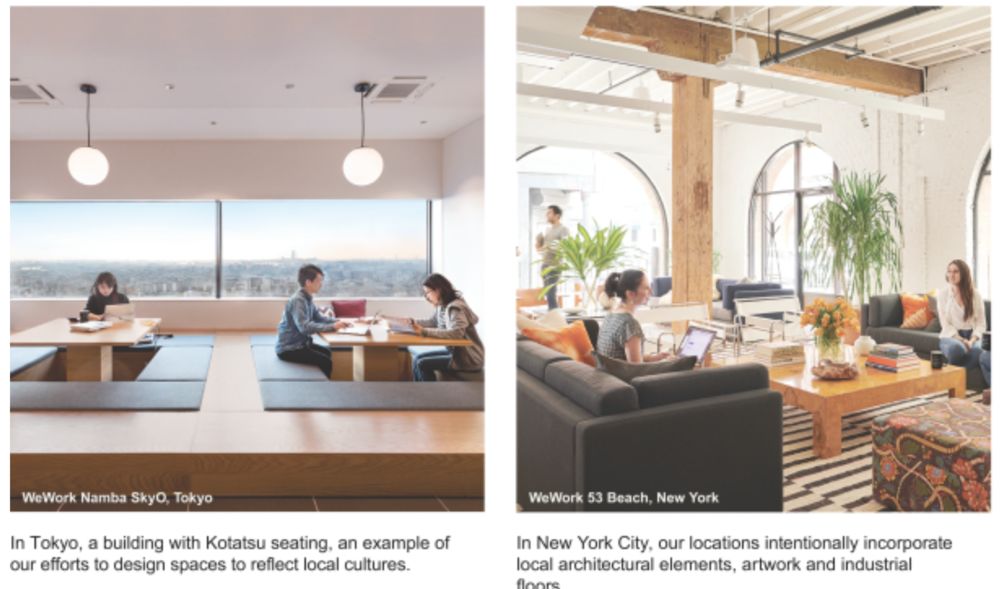

(WeWorkは東京、ニューヨークのシェアオフィス)

写真のシーンは、オフィスの印象とは全く異なるスタイルであり、おそらくSun Jieのような投資家は、この感情に感銘を受けました。 起業家は青く、労働者は格子のロボットではありません。 Sun Jenow は WeWork の創設者であるノイマンと半時間足らずで 44 億ドルを投資し、「100 倍大きくしたい」とつながったという。 「その後、ソフトバンクは30億ドルと20億ドルを投資し、WeWorkのバリュエーションは470億ドルに押し上げた。

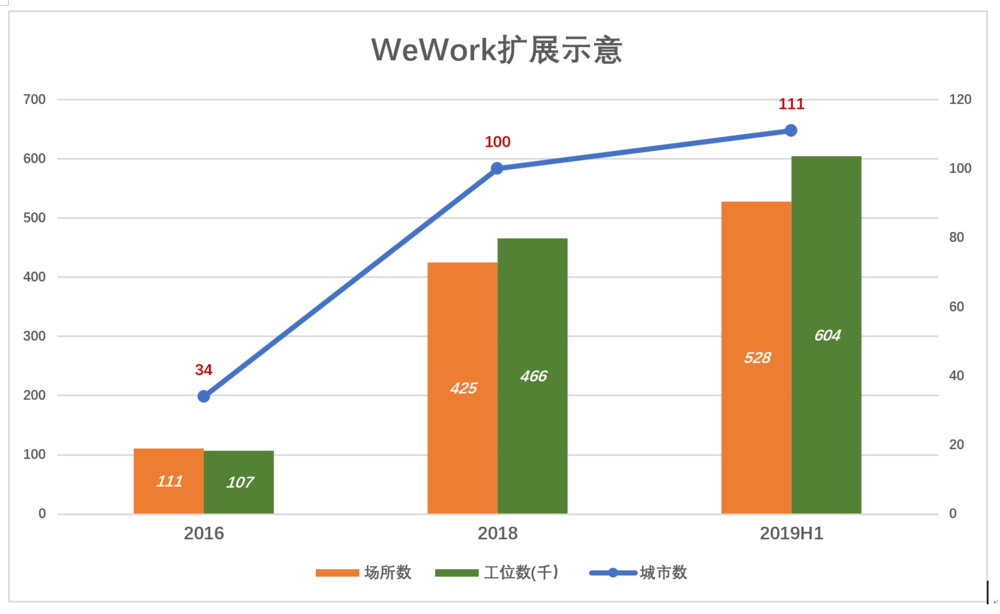

2019年6月末現在、WeWorkは29カ国、111都市に528のオフィスを構え、527,000人の会員を登録しています。Space-as-service メンバーシップモデル)。

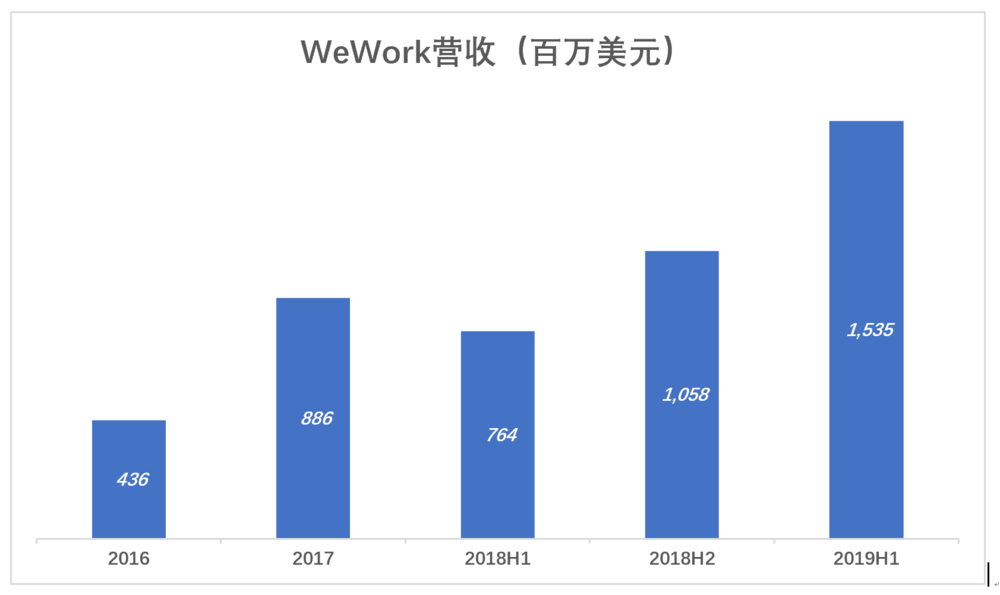

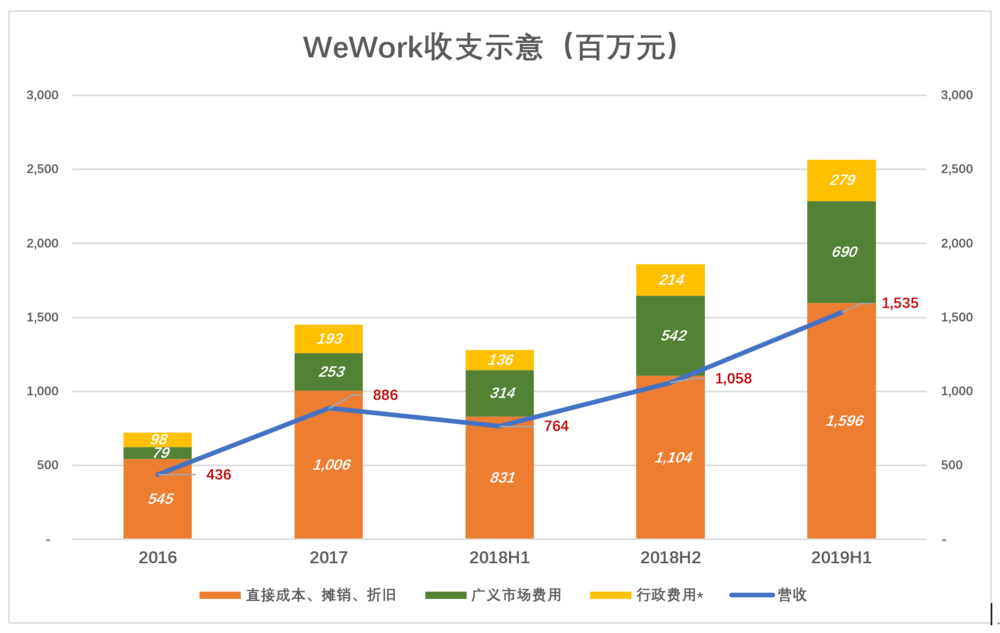

2016年のWeWorkの売上高は4億3,600万ドルで、2017年の8億8,600万ドルから103%増加しました。

事業は世界中で展開され、60万人の雇用と53万人の会員を持ち、WeWorkの「2番目の家主」モデルは順調に機能しているように見えます。

2019 年 6 月 30 日時点で、WeWork は 40 億ドルの取消不能の賃貸契約を結んでいます。 収益は100%以上増加しており、WeWorkが投資家に好まれた大きな理由です。

しかし、470億ドルの評価はあまりにもばかげている。 WeWork の収益は 2019 年に約 30 億ドル、PS の 2.6 倍に 80 億ドルと見込まれています。

自分自身に「2人の家主」を追加します。

「2人の家主」は「卸売・小売り」ビジネスであり、経済危機に陥り、ゼロスプレッドを稼げない限り、大きな損失を被らず、WeWorkは投資家を怖がらせるために損失を被るでしょうか?

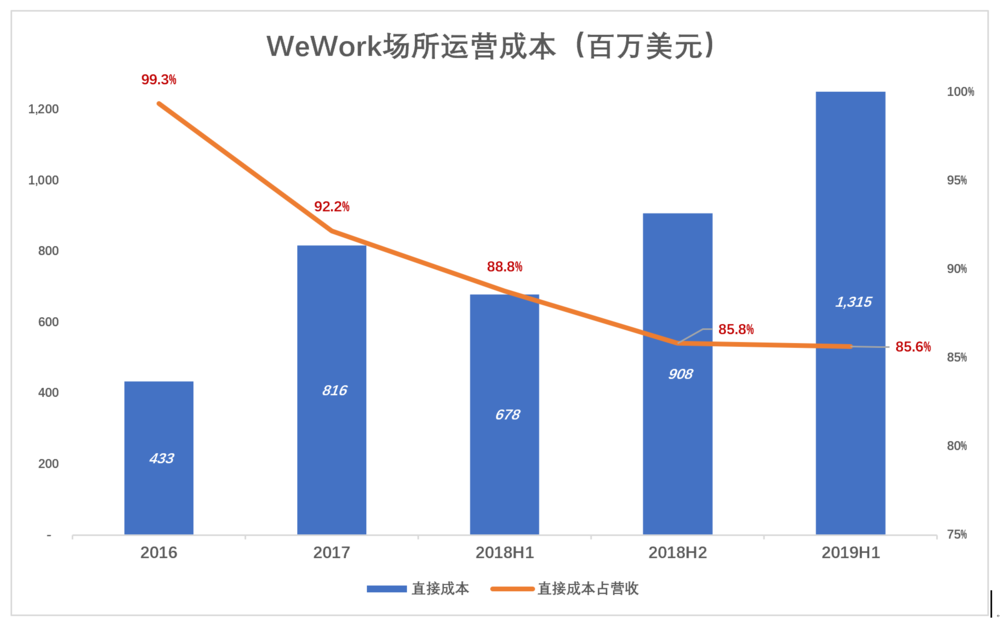

WeWork の直接コストには、"サイト運用コスト" (Location operating expensesには、家賃、光熱費、ブロードバンド利用料、修理などが含まれます)およびその他の運用コスト。

黒板をノック! 施設運営費には、通常の2番目の家主が持っていない2つの支出が含まれています。

1つは「コミュニティチーム」Community team報酬(北京地域の月給は10K+です);

第2に、会員管理後の費用分担(会員管理、会費徴収、請求書生成など)。

2016年の「施設運営費」は収益の99.3%を占め、2019年にはH1は85.6%に低下しました。家賃の価格優位性は失われました。

売上総利益を計算する前に、控除する必要があるコストがあります。

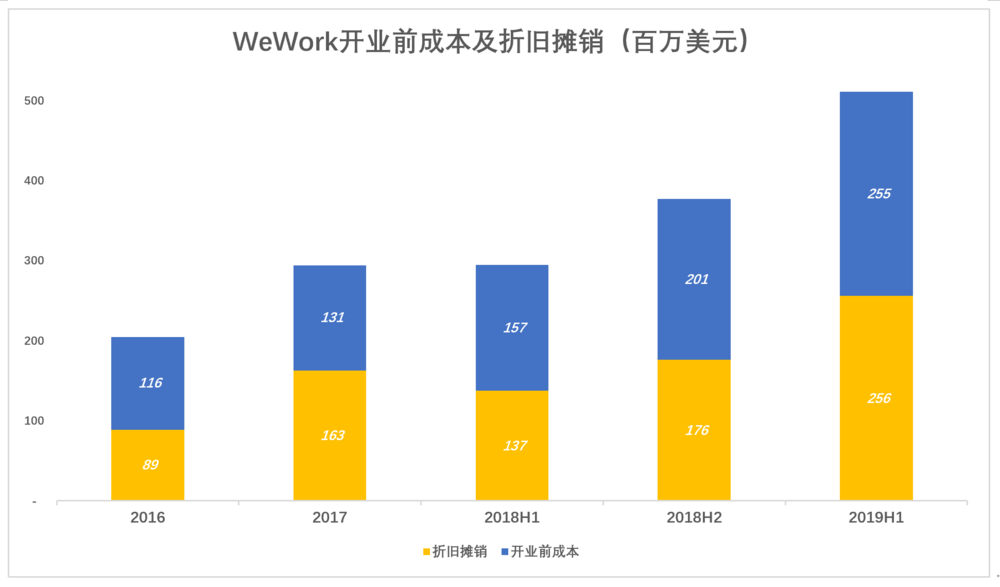

1 つは、オープン前のコスト (Pre-opening location expenses)。 主に、家賃、清掃費、スタッフの給与など、オープンドアの前に含まれています。 あまりにも多くを行う、家主は十分なリースフリー期間を与える。 オープン前のコストは、プロパティの有効期間中に償却する必要があります。

第2に、減価償却費(Depreciation and amortization)。 主に、装飾、変更、家具の購入、その他の行為によって形成された資産の減価償却と償却が含まれます。

2019年のH1の減価償却費は2億5,600万ドルで、収益の16.7%を占め、オープン前のコストは2億5500万ドルでした。

売上総利益を計算する場合、直接費、減価償却費、および当期の償却前原価は、収益から差し引かれます。 物件の使用期間が5年と仮定すると、年間20%の償却が行います。

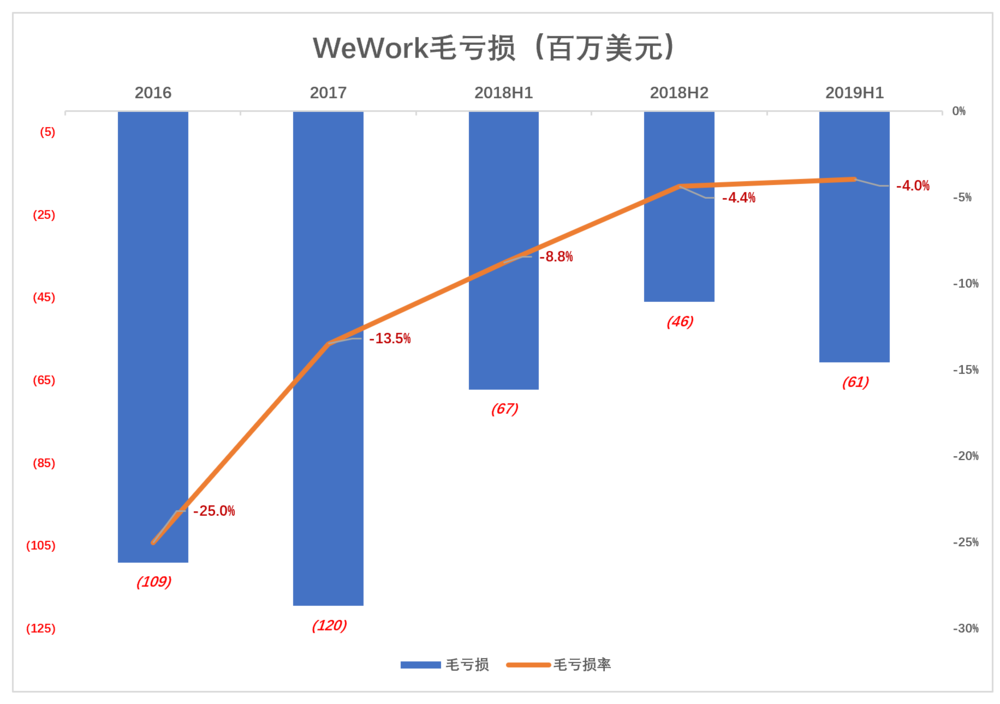

WeWorkの粗利益はマイナスに転じてきたが、2018年に入ると損失率は明らかに縮小した。

2019年のH1総損失は6100万ドルで、損失率は4%でした。 2018年のH1と比較して、600万ドルの損失は4.8ポイント減少しました。

投資家は、WeWork店舗の所在地の賃貸価格を簡単に確認できます。 たとえば、ある場所やオフィスのグレードでは、オフィスを 1 平方メートルあたり 1.5 ドル、1,000 平方メートルを借り、3 年間のリースを 1 平方メートルあたり 0.5 ドルで借ります。 反対に、投資家はします「2番目の家主」ビジネスは有益であると考えています。 そして、リストが安いので、リスク耐性があります。

しかし、目論見書で開示された財務情報は、投資家を冷やした。 大規模な使用面積と長い契約期間で低価格で賃貸されたプロパティ、改装、改造、投資サイクルが長すぎる、「オープン前のコスト」は数億ドルです。「2人の家主」として、自分自身にあまりにも多くの遊びを与え、粗利益率はマイナスになります。

粗利益率が高い場合、過去に損失を被ったとしても、一部の投資家は「大きな規模でお金を稼ぐことができる」と信じています。 粗利益率がマイナスであるからといって、「売れば売るほど損をする」という意味で、投資家は冷たくならない。

目論見書では、WeWorkは、いくつかのもっともらしい利益を一覧表示します(Marginモデルを計算しますが、誰もそれを買いません。

モードハード傷、無期利益

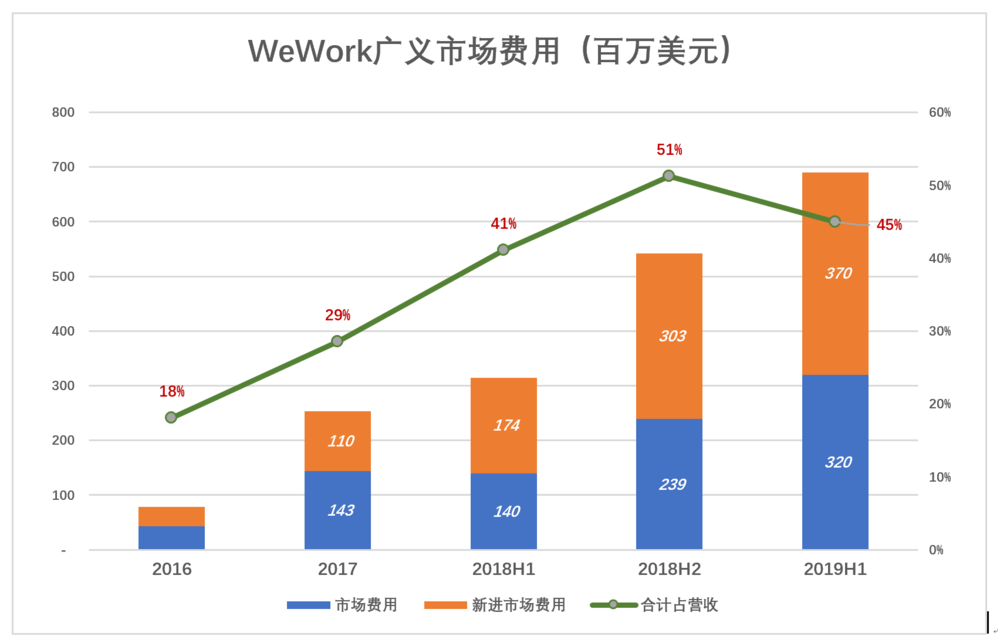

1)市場コスト

WeWork は、市場コストを "狭い市場コスト" と "新規市場参入コスト" の 2 つに分割します。

2018年のH2では、「狭義の市場コスト」と「新規参入コスト」がそれぞれ2億4,000万ドルと3億3,300万ドルで、収益の51%を占める5億4,000万ドルでした。

2019年のH1では、「狭義の市場コスト」と「新規参入コスト」がそれぞれ3億2000万ドルと3億7000万ドルで、収益の45%に相当する6億9000万ドルでした。

新しい市場参入コストの「役割期間」は、明らかに今四半期を上回り、資本化、すなわち、無形資産としてコストで認識され、その後、段階的に償却することができるように見えます。 しかし、このように扱う場合、ブランド広告料も資本化する必要がありますか? いわゆる「新規参入費用」を「広義の市場コスト」に組み入れるのではなく、一般に。

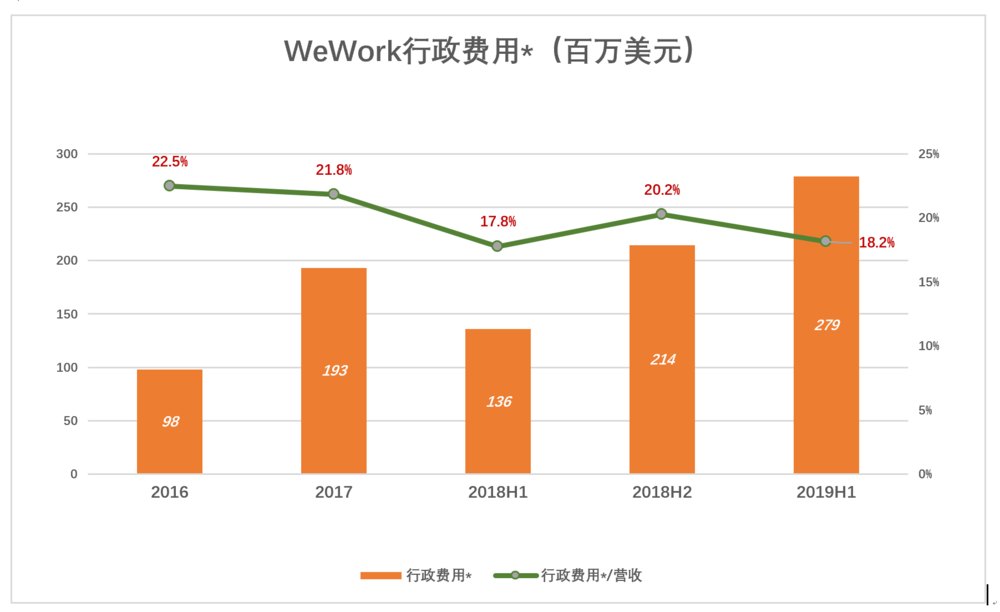

WeWorkは、総利益さえ稼いでいなかった「2人の家主」で、賃貸収入の45%を市場コストとして利用している。 通常、株式インセンティブのコストは非常に高く、特に管理費の大部分が経営陣を鼓舞するために使用されます。 しかし、WeWorkの評価が急落し、株式インセンティブは価値を失いました。 この記事では、株式インセンティブ コストを除いた管理コストを使用します。

WeWork の管理費は、株式インセンティブ コストに関する制限なく、半年で 2 億 8000 万ドル (2019年H1)は、収益の18.2%を占めています。 運用コストと市場コストが非常に多く発生し、管理費に年間5億ドルを費やす必要があり、通常の「2人の家主」は、このような「死」を行う可能性は低いです。

3)利益は遠いです

青いポリラインは利益を表し、色付きの積み重ねられたバーはコストとコストを表します。 収益は、直接減価償却費、市場コスト、管理費*(株式インセンティブコストを除外しますWeWork の収益は、高い水準で取引されています。 経済効率はスケールアップによって改善される。

コラムニストのヘンリー・ホークスベリーが言うように:

WeWorkの新規顧客は、6ヶ月の契約で3ヶ月のリースフリー期間を取得し、無料のビールの山、無料のすべて、業界標準の何倍ものブローカーに支払う手数料、Instagramの広告が広がっています... 近い将来、WeWork は利益を生み出すことはないでしょう。

サン・ジャスティスはこの試合に戻ってこない

「2人の家主」を行うには、主に運によって、多くのビジネスインテリジェンスを必要としません。 数千平方メートルのオフィスビルを借りる(でも、全体の建物)、「ロビー」と「部屋」を分割してレンタルします。 景気に追いつき、賃料と賃料が上昇し、お金が手に入ります。 コストは、家主が取るのを嫌がるリスクを取る「2人の家主」です - 不況、賃貸料、家賃の下落。

WeWorkは、技術サークル、投資サークルが長い間指摘されている美しい鎧を着た2番目の家主です。WeWorkは、2番目の家主が悪いお金を稼ぐとは思ってもみなかった、Sunの正義は、彼の不合理な側面を明らかにするために迷いました。

Sun Jie は、WeWork を「世界初の物理的なソーシャル ネットワーク」と呼び、「人間の仕事やライフスタイルを変える」「数千億ドルの価値がある」と述べています。 Sun Jenow は正しいかもしれませんが、数十年後、ほとんどのサラリーマンは WeWork スタイルの環境で働き、自宅のように快適で社交的です。

しかし、以前の分析は、WeWorkモデルは、プロパティを安く借りる場合でも、現在、装飾、運用、市場コストが高すぎることを示しています。 特に中国では、家賃、補助金の改修、法人税の減免など、地方行政の「巣作り」という2つの「特徴的な状況」が生まれます。

WeWork は、米国やヨーロッパなどの好調な市場に集中し、日本以外のほとんどのアジア諸国からフェードアウトすると報じられています。

将来を見据えて、オフィススペース、オフィス環境、会社の組織形態も予測できません。 10年以上前、誰もスマートフォンを予想しなかったように。

成功すると、無数の「大砲の灰」が未来を探求する道に落ちます。 確かに、WeWorkのお金を燃やす速度は未来に耐えきれず、この単一の孫の正義は「引き戻す」のは難しいです。

競争を終わらせ、競争を終わらせる戦略は、最先端の科学研究の分野で確立することができます, いわゆる「一歩先を行く, 一歩先を行く". しかし、それは新しいビジネスモデルの探査では動作しません。 パターンが成立しない場合、どのくらいのお金が投げ出されたか、または確立されていない場合、それは一度に急ぐ必要はありません。 たとえば、オフィスの滑走路を共有すると、先駆者は独占を形成できないリスクが高くなります。

Sunの正義の問題は、状況の不確実性と決意です。 道を探る「尖兵」を派遣するはじめだったが、主力として出動した。 WeWorkモードは、ハード傷があり、Sunの正義は、エラーを修正する機会を与えるのではなく、エラーを100倍に拡大します。

End

- 決算発表の真実シーズン2 -

著者イーストランドは、中国で最も注目されている新しい経済企業の鋭い解剖学を読みたいですか?

下の2次元コードをスキャンして、Eastlandの最新コラム「決算の真実」シーズン2を購読してください。

今シーズンのコラムでは、Eastland は 2018 年に上場した新しい株式に焦点を当て、20 の新しい経済企業を見て、二次市場での企業価値の発見を完了し、信頼できる投資決定を行い、会社を正しく判断することを学ぶのに役立ちます。 Eastlandは、毎週月曜日のより頻繁な分析で、米国グループ、ウェイライ、マルチド、Xiaomi、トンチェン・イーロン、逸話的な見出しなど、同社の最新の財務報告を分析し、現在20のレポートを発行しています。

以下の2次元コードをスキャンし、すぐに財務開示真実シーズン2を購読!

送信されました

見て送信します

送信中

使用小程序

「発見」-「見る」に移動し、「友人が見ている」を参照します。